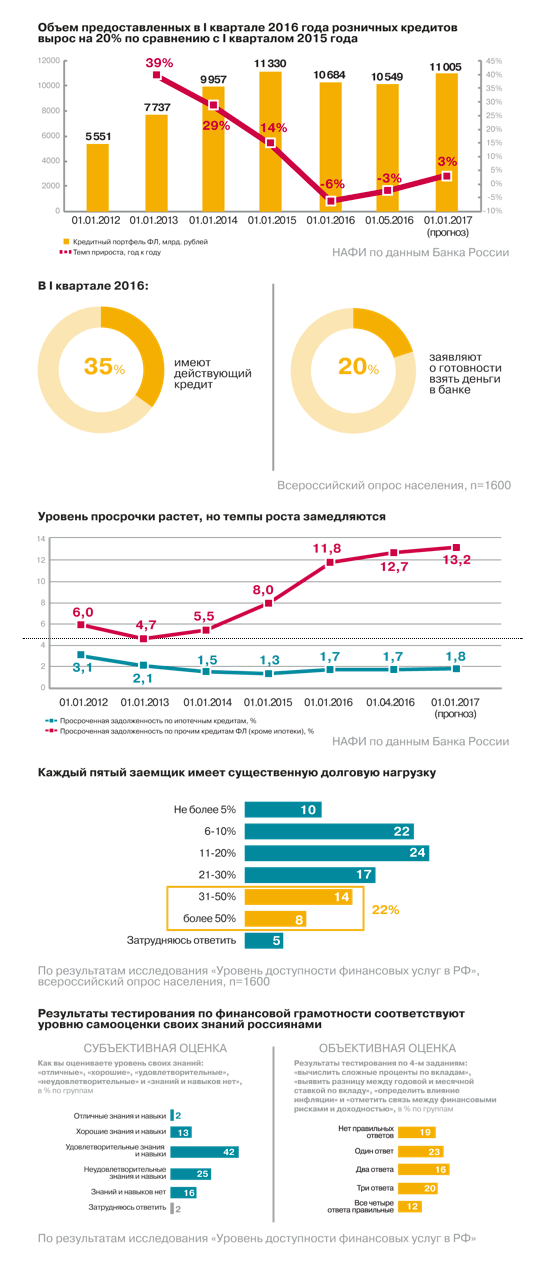

Результаты первого квартала 2016 года вывели потребительское кредитование из затяжного пике: объем предоставленных розничных кредитов за год вырос на 20%. В 2015-м, к примеру, портфель изменился на те же 20%, но в сторону уменьшения. Тревожными факторами для рынка остаются рост просроченной задолженности и низкий уровень финансовой грамотности россиян.

Кредиты нужны как спасательный круг

Социологи отмечают два типа кредитного поведения людей во время кризиса. Часть населения стремится затянуть пояса и как можно скорее избавиться от долговой нагрузки. Другая часть в ситуации снижения реальных доходов не готова отказываться от запланированных трат и активно обращается в финансовые учреждения за займами. Как правило, такие заемщики воспринимают кредиты, как спасательный круг, и их число растет.

В первом квартале текущего года доля имеющих кредит граждан увеличилась до 35% (против 29% за соответствующий период прошлого года). Растет также и потенциальный спрос: на сегодняшний день каждый пятый потребитель заявил о готовности взять деньги в банке (20%). Для сравнения — аналогичный показатель в 2012 году находился на уровне 10%.

Увеличивается также уровень просроченной задолженности: если по итогам 2014 года просрочка составляла 8%, то по итогам 2015 года она выросла на треть — до 11,8%. По прогнозам НАФИ к началу 2017 года данный показатель может увеличиться до 13,2%. Этот фактор настораживает экспертов, наблюдающих многолетнюю и сложно изменяемую ситуацию безответственного заемного поведения россиян.

На сегодняшний день каждый пятый житель России выплачивает по кредитам более 30% совокупного дохода, что является существенной нагрузкой. При этом почти каждый десятый имеет проблемный кредит, когда заемщик должен отдавать больше трети дохода и регулярно пропускает платежи из-за отсутствия средств. Интересно, что довольно значимая часть наших сограждан (15%) в принципе допускает невозврат взятого займа, причем четверть из них считают достаточным основанием факт переоценки собственных финансовых возможностей.

Безответственность — чья?

Как и в любом взаимодействии, в процессе выдачи и получения кредитных денег важен вклад как клиента, так и банка.

С одной стороны, далеко не все заемщики демонстрируют желание разбираться в условиях кредитных продуктов. В декабре 2015 года Аналитический центр НАФИ провел социально-психологический эксперимент с целью выяснить, насколько доступным для восприятия среднестатистического потребителя являются реальные описания кредитных продуктов и насколько в целом понятны базовые финансовые термины (инфляция, процентная ставка, сложные проценты, диверсификация рисков и прочее). Результаты оказались ожидаемо неутешительными: лишь 12% опрошенных продемонстрировали высокий уровень финансовой грамотности, 46% — средний и 42% — низкий. Любопытно, что среди всех испытуемых только 16% попытались рассчитать процентную ставку и всего лишь 8% сделали это корректно.

Эксперимент позволил классифицировать заемщиков на три группы. Первые попытались разобраться в условиях кредита, но не смогли этого сделать, вторые также попытались, но неправильно поняли описание, а третьи просто не захотели разбираться.

С другой стороны, не всегда проблемы с пониманием сути кредитных продуктов являются виной самого заемщика. Многие стереотипы и искаженные представления рождаются вследствие изначально ограниченной информации. Например, пресловутый «мелкий шрифт» кредитных договоров, хотя и перестал быть общеупотребимой практикой, но уже успел наследить в сознании россиян, создав установку: «сложно, непонятно, все равно есть скрытые комиссии». Банки также довольно редко берут на себя роль финансовых консультантов, несмотря на очевидную выгоду этого для них самих. И клиенты остаются не информированными о том, как вести себя в ситуации, когда выплаты по кредитам становятся непосильным бременем.

Одним словом, если у человека нет проверенного источника финансовой информации, которому можно доверять, возникает благодатная почва для создания мифов о кредитовании. В ходе многих опросов мы регулярно сталкиваемся с искаженными представлениями людей. Например, о том, что кредитная карта — это инструмент внесения наличных средств на счет, иными словами, способ оплаты кредита наличными. Или о том, что, если оформляешь карту и даже не пользуешься ей, с тебя снимается ежемесячный процент. Многие удивляются, когда узнают о существовании беспроцентного льготного периода, или думают, что данный период дается лишь единожды.

Кредит как игра?

Менять ситуацию с финансовой грамотностью и ответственным заемным поведением проще всего среди тех лиц, которые объективно не могут разобраться с предложенными условиями в силу низкого уровня образования, неширокого кругозора и невысокого уровня жизни. Речь идет прежде всего о жителях сельской местности, жителях Южного и Северо-Кавказского федеральных округов, о людях с начальным или незаконченным средним уровнями образования. Просветительские инициативы регуляторов рынка (Минфина и ЦБ) постепенно дают свои результаты, которые год от года будут все масштабнее: в образовательные проекты включены в первую очередь старшеклассники, которые через несколько лет станут потенциально активными пользователями банковских услуг. Конечно, необходимо расширить проект как по вертикали, включив в него школьников-подростков и взрослое и пожилое население, так и по горизонтали — среди разных категорий населения во всех регионах страны. Все это принесет свои плоды в будущем.

Однако интереснее всего работать с теми, кто в состоянии разобраться в условиях, но не делает этого. Именно данная группа демонстрирует низкую финансовую дисциплину, что в конечном счете оборачивается ростом просрочек и закредитованности.

Каким же образом можно стимулировать выделенную категорию заемщиков читать договора и в целом мотивировать к более ответственному финансовому поведению?

Ответом может стать внедрение принципов геймификации — использования инструментов из игровой индустрии для привлечения и удержания клиентов. Например, можно предложить заемщику оформить кредит по более низкой процентной ставке при условии, что он прочитает договор и пройдет успешно небольшой тест. Альтернативой может выступать общий тест на финансовую грамотность, по результатам которого финансовая организация будет иметь право предложить более выгодные условия (более низкую процентную ставку, разовый бонус в виде отсрочки платежа, разовый перенос даты платежа и т.д.).

С одной стороны, введение игровых элементов поможет сфокусировать внимание заемщиков при оформлении кредитов на деталях и создаст необходимый стимул для более добросовестного подхода. С другой стороны, потенциал геймификации гораздо больше, ведь применять данный инструмент можно и среди текущих заемщиков, поощряя различными бонусами их платежную дисциплину. Это, в свою очередь, позволит со временем сформировать правильную привычку в виде ответственного финансового поведения.

Начать дискуссию