Половина россиян считает, что забрать из банкомата неверную сумму, выданную излишне, не является противоправным действием. Такие выводы содержатся в опросе аналитического центра НАФИ, подготовленном специально для Банки.ру. Однако банкиры вместе с юристами предупреждают: за все придется заплатить.

Выгодная ошибка

В последние пару лет в медиапространство не раз «проникали» истории о том, как банкомат выдал большую сумму, чем запросил человек. В комментариях под такими новостями люди нередко обвиняют сам банк, владеющий допустившим ошибку банкоматом, в невнимательности сотрудников, несвоевременном обновлении программного обеспечения и многих других грехах.

Нередко банковские клиенты уверены, что неисправность банкомата — это «личная национальная проблема» кредитной организации, к которой они не имеют ни малейшего отношения. А потому и присвоение денежной суммы, выданной сверх запроса клиента, не считается россиянами чем-то неправильным и предосудительным.

Банки.ру инициировал опрос аналитическим центром НАФИ среди жителей России в отношении этой неоднозначной темы. В качестве примера 1,6 тыс. совершеннолетним и экономически активным респондентам «выдавались» условия: вместо 4 тыс. рублей банкомат отсчитал вам 20 тыс. рублей (четыре купюры номиналом 5 000 рублей вместо четырех по 1 000 рублей). Выяснилось, что большинство соотечественников (29%) предпочтут «от греха подальше» отдать все 20 тыс. рублей сотруднику банка. На втором месте по популярности расположился ответ «Позвоню в кол-центр банка и уточню, что мне делать». Так поступят 22% опрошенных. Почти каждый пятый респондент затруднился дать ответ.

Между тем 6% респондентов попробуют снять еще денег с карты, 4% возьмут из четырех купюр по 5 000 одну, а остальные деньги вернут сотруднику банка, 8% заберут полученные 20 тыс. рублей и пополнят ими свою карту через банкомат, 7% оставят неверно выданную сумму «на съедение» машине.

«Стоит отметить, что неправомерное поведение в описанной ситуации свойственно больше мужчинам, чем женщинам (21% по сравнению с 15% у женщин), а также более молодым гражданам (18—44 лет — 23%, 45+ лет — 14%)», — замечают в аналитическом центре НАФИ.

В принципе, каждый из указанных вариантов ответа в том или ином смысле является верным с точки зрения честного клиента. Например, если не взять выданный «кеш» из банкомата, то примерно через полминуты он заберет деньги обратно, то есть клиент окажется уж точно ни при чем. Однако как минимум 5 тыс. рублей у него со счета в итоге будут списаны. А если пополнить излишне выданными средствами свой счет, то при обнаружении в скором будущем ошибки со стороны своей техники банк спишет с вас всю излишне выданную сумму. Тем не менее при любом раскладе лучше по телефону или лично обратиться напрямую к банку — владельцу АТМ. Это обеспечит вам чистоту перед законом и точную цифру на счете.

По мнению руководителя направления финансовых исследований аналитического центра НАФИ Ирины Точилинской, в рассматриваемой ситуации главную роль играет не столько уровень финансовой грамотности, сколько правосознание граждан. То есть осознание ответственности за свои действия, знание законов. Не обходит стороной такие истории и уверенность в собственной безнаказанности.

«Можно провести аналогию с правилами ПДД — все водители знают скоростной режим на трассе, но тем не менее многие автомашины (и дорогие, и дешевые) движутся быстрее, когда камер на дороге нет. Но как только впереди стоит камера, все участники движения снижают скорость до нужной», — поясняет Точилинская.

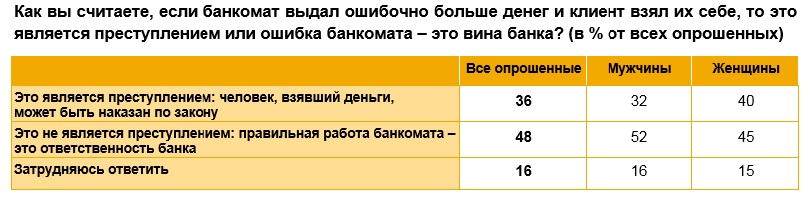

Несмотря на достаточно позитивную «статистику честности» наших сограждан, около половины из них (48%) уверены, что взять себе излишне выданную банкоматом сумму не преступление, ведь «правильная работа банкомата — это ответственность банка». 36% считают такой поступок преступным, ведь «человек, взявший деньги, может быть наказан по закону». Оставшиеся 16% респондентов затруднились ответить.

По данным аналитического центра НАФИ, мужчины более склонны возлагать вину за такие ситуации на банки (52%), а женщины чаще мужчин берут ответственность на себя (40%).

«Где деньги, Зин?»

Каким же образом банкомат совершает ошибку не в свою пользу?

Директор департамента платежных систем СМП Банка Елена Биндусова уверена, что ситуации со случайной подменой купюр в банкомате происходят нечасто.

«Это связано с ручными ошибками — при загрузке купюр кассир перепутал кассеты и загрузил банкноты другого номинала. Подобные ошибки, как правило, обнаруживаются на основании данных процессинга очень быстро, еще до очередной инкассации, и устраняются, — комментирует она. — Периодичность инкассации банкоматов устанавливается банком, исходя из необходимости. Если банкомат расположен, например, в офисе компании — зарплатного клиента, то инкассация обычно производится несколько раз в месяц под конкретные даты зачислений — аванс, заработная плата. Инкассация банкоматов, расположенных в общественных местах, производится гораздо чаще, чтобы не оставлять в устройстве избыточные суммы».

Как рассказали Банки.ру в РНКБ, причинами возникновения подобных ситуаций может также быть постороннее вмешательство в работу устройства с помощью различных электронных приспособлений или нарушение регламентных работ со стороны сервисных организаций.

«Все операции в банкоматной сети банк отслеживает в онлайн-режиме и на подобные случаи реагирует мгновенно. При выявлении фактов расхождения финансовая организация всегда проводит внутреннее расследование, направленное на определение причин возникновения недостачи наличных после инкассации устройства. В зависимости от причин возникновения определяется порядок дальнейших действий, — разъяснили в пресс-службе РНКБ. — Все операции в банкоматах формализованы и документированы, и в случае необходимости банку не составит труда доказать в суде факт ошибочной выдачи средств».

Директор департамента платежных сервисов и систем банка «Открытие» Александр Дынин указывает, что чаще всего о таком инциденте с АТМ становится известно от самих клиентов, которые обнаруживают некорректную работу и обращаются в контактный центр банка. «Обычно причиной является некорректная работа кассового центра или инкассаторов при настройке номиналов кассет», — делится наблюдениями банкир.

«Купюры несоответствующего номинала могут оказаться в ячейках банкомата вследствие как человеческого фактора, так и сбоев в работе ресайклинговых банкоматов, использующих принятые денежные средств для их последующей выдачи», — считает член наблюдательного совета банка «Воронеж» Роман Прохоров.

Начальник управления эксплуатации процессинга СДМ-Банка Анна Стекольникова отмечает, что номинал кассеты в банкомате определяется ее особыми настройками. При этом в ряде случаев возможна загрузка пятитысячных купюр в кассету, которая «настроена» на тысячерублевый номинал. Соответственно, если имеет место такая история, то, когда клиент запросит выдать ему 1 тыс. рублей, банкомат выдаст 5 тыс.

Опасное чужое

Так или иначе, но пускать на самотек ситуацию с неверной суммой из АТМ не следует. Это чревато не только муками совести, но также административным и даже уголовным наказанием.

«Все банкоматы Локо-Банка оборудованы камерами видеонаблюдения, а также регистраторами, которые записывают каждое действие и время операции. Поэтому вычислить, кто именно из клиентов получил на руки сумму большую, чем нужно, для банка не составляет труда, — заявляет начальник управления розничных продуктов Локо-Банка Наталья Павлунина. — При ближайшей инкассации этот факт подтверждается документально. Как правило, инкассация банкомата проводится один-два раза в неделю, но в людных местах (торговые центры, метро) банкоматы инкассируются еще чаще. Таким образом, у банка на руках будут все данные, чтобы идентифицировать клиента, даже если это клиент стороннего банка».

Павлунина обращает внимание, что на практике подавляющее большинство подобных случаев решается мирным путем: или клиент сам сообщает об ошибке, или банк связывается с клиентом. «Мнение, что клиент не несет никакой ответственности за излишне полученные деньги, — ошибочное», — предупреждает наш эксперт.

Роман Прохоров уточняет: «Инкассация банкоматов проводится на регулярной основе, с учетом наличия централизованной системы управления ликвидностью. При инкассации сопоставляются данные по фактическим остаткам наличных с данными по выдаче денежных средств, сразу же обнаруживается проблема и начинается расследование».

По словам Александра Дынина из банка «Открытие», кредитная организация будет решать вопрос с клиентом в любом случае, вне зависимости от размера суммы, которую ошибочно выдал ему банкомат. Если клиент, получивший не свои деньги, самостоятельно не обратится в банк, о проблеме станет известно в ближайшую инкассацию. Но и без этого инструментами мониторинга можно определить аномальное поведение на банкомате и инициировать разбирательство. Кстати, непосредственное обращение клиента с заявлением — первый по частоте способ выявления проблем с выдачей банкоматом неправильных сумм наличных. Второй — это как раз мониторинг работы АТМ.

«Банки сперва предлагают клиенту, получившему лишние деньги, вернуть их в добровольном порядке, — успокаивает Дынин. — В случае несогласия клиента вопрос решается в судебном порядке. Аргументация банка строится в таких случаях на информации из технических логов банкомата и процессинга, а также на материалах видеонаблюдения (когда они есть)».

Действительно, подтверждает Анна Стекольникова из СДМ-Банка, сперва банк — владелец банкомата, в котором была выдана лишняя сумма средств, обратится к клиенту или к банку-эмитенту с просьбой о списании разницы между запрошенной и реально выданной суммой с их счетов.

Роман Прохоров из банка «Воронеж» предупреждает: если клиент заберет деньги, полученные из банкомата в большем объеме, чем он ввел на устройстве, то это может быть расценено как преступление по статье 159 УК РФ «Мошенничество». То есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием. Такое преступление наказывается либо штрафом в размере до 120 тыс. рублей, либо штрафом в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до 360 часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет.

«То есть ответственность возникает с любой суммы», — говорит Прохоров. Причем чем больше размер присвоенной суммы, тем жестче наказание.

Впрочем, не все эксперты настроены так сурово.

Партнер компании Orient Partners Александр Карпухин полагает, что в конкретном случае замены банкоматом четырех тысяч рублей двадцатью тысячами нет очевидных оснований для уголовной или административной ответственности лица, случайно получившего излишнюю сумму.

«Здесь имеет место получение излишних денежных средств не вследствие преступного умысла, а вследствие счетной ошибки банка. Как правило, в подобных ситуациях современные платежные системы банков практически мгновенно выявляют ошибку и списывают эти денежные средства со счета физического лица. Теоретически, если банк автоматически не уменьшил баланс счета лица на излишне выданную сумму и лицо не согласно на добровольный возврат, банк может обратиться в суд с требованием о возврате суммы, квалифицировав ее как неосновательное обогащение в соответствии со статьей 1102 ГК РФ. В этом случае вопрос решения остается за судом, так как банк должен доказать, что фактически выдал денег больше, чем положено, что может быть проблематично, если слип из банкомата говорит об обратном», — делится мнением Карпухин.

Эксперт также обращает внимание, что ряд мошеннических схем построен на умышленном получении излишних сумм без внесения об этом мгновенных записей в системы банка.

В российской практике вопрос о неверно выданной банкоматом сумме решается далеко не однозначно, говорит адвокат, первый вице-президент коллегии адвокатов «Филиппов и партнеры» Наталья Земскова. По ее словам, исходя из судебной практики, банки действуют двумя способами. Сначала они обращаются в полицию с заявлением о совершении преступления, предоставляя все имеющиеся на тот момент времени доказательства. В случаях, когда полиция откажется возбуждать уголовное дело (в основном на практике возбуждаются дела по статье «Кража» либо «Мошенничество» — в зависимости от умысла лица¸ унесшего крупную сумму денег домой), банк выбирает второй вариант — обращение в судебные органы. В суд банковская организация обращается с требованием возвратить сумму необоснованного обогащения, основываясь на положения статьи 60 Гражданского кодекса РФ. Именно таким образом, исходя из уже сложившейся судебной практики по схожим делам, обосновывают свои исковые требования банки.

«Конечно, перед подачей заявления в суд обязательно идет стадия ведения переговоров. Банки направляют лицам официальные письма с просьбой вернуть лишние денежные средства банку. Такой метод ведения диалога очень выгоден для граждан, так как в случае игнорирования таких сообщений от банка гражданину придется заплатить немаленькие издержки по судебному делу — которые в 90% случаев выигрывают банки. Это и уплата государственной пошлины, это оплата услуг представителя (если банк привлекал частных юристов со стороны), это иные расходы, проезд юриста до суда и так далее, — перечисляет Земскова. — Банки также требуют от частных лиц уплатить проценты за неправомерное удержание денежных средств, согласно статье 395 ГК РФ. В итоге складывается приличная сумма для гражданина. Поэтому юристы советуют: если банкомат выдал вам лишние деньги, обязательно верните их банку, так как они вам не принадлежат в соответствии с законом. А в случае, если вы не сделали этого сразу, положительно реагируйте после официального письма банка, то есть относите денежные средства законному владельцу — банку».

И банкиры, и юристы ожидаемо сходятся во мнении: неважно, выдал вам банкомат меньшую или большую сумму, чем вы хотели, нужно так или иначе связаться с банком — владельцем АТМ. Скрываться не имеет смысла. Банк в любом случае будет знать, кто из клиентов и в каком объеме получил «лишнюю» сумму, и истребует ее. В интересах самого клиента — инициировать разбирательство как можно быстрее и не препятствовать расследованию банка. Причем вернуть деньги кредитной организации лучше с подтверждением факта возврата.

«В случае присвоения гражданином денежных средств, ошибочно выданных ему банкоматом, на его стороне возникает неосновательное обогащение, которое регулируется действующим законодательством РФ. Клиент, который столкнулся с такой ситуацией, обязан вернуть все лишние деньги в банк и документально оформить подтверждение такого возврата, поскольку последний обязательно потребует возврата указанных средств, а также может применить штрафные санкции к держателю карты за то, что он самостоятельно не вернул деньги, — комментирует старший юрист компании «ЮрПартнеръ» Денис Ковалев. — Суд, как правило, полностью удовлетворяет требования банка, а не его клиента, несмотря на то, что банкомат выдал больше денег не по вине пользователя карты, а по причине сбоя банковской системы. Клиент, который присвоил себе деньги, может также изрядно испортить свою кредитную историю, что впоследствии очень негативно скажется на его взаимоотношениях с финансовыми учреждениями».

Начать дискуссию