Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Порядок исчисления и уплаты налога на добавленную стоимость регулирует глава 21 Налогового кодекса. Объект налогообложения НДС — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог у компаний и предпринимателей возникает при продаже. К ней приравнивают безвозмездную передачу активов, оказание работ и услуг для собственного потребления внутри организации.

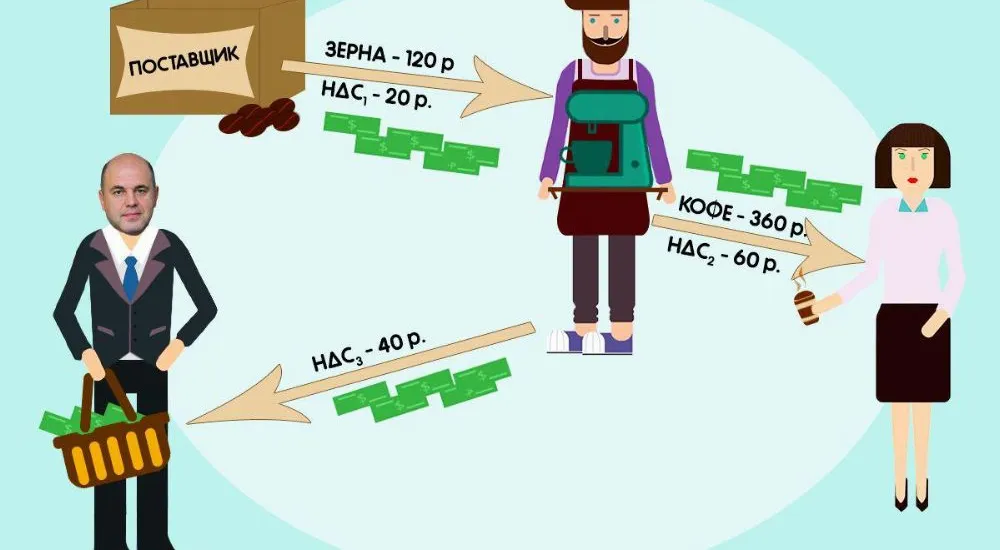

Механизм НДС

НДС — это второй по сложности исчисления налог в России. Сложнее только налог на прибыль. Но базовый механизм его довольно прост. На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же. Но продавец не оставляет налог себе — это государственные деньги, которые ему доверено собрать. До 25 числа каждого месяца НДС перечисляется в бюджет. То есть предприниматель выступает в роли кондуктора в автобусе, который ведёт Мишустин.

Пример 1.

Компания «Уральские баристы» покупает кофейные зёрна и делает из них кофе. Поставщик продаёт зёрна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придётся заплатить ему 120 руб. (100 руб. цена 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. — государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки зёрен. В нашем примере — 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо — всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему ещё вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить. Обычно это физлица. Так что НДС на самом деле — налог с населения, а не с бизнеса. Организация не имеет права на вычет входящего НДС, только если сама не является его плательщиком. Например, если применяет специальные налоговые режимы.

Пример 2.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. — поставщику зёрен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками:

60 руб. налога заплатит баристам покупатель кофе;

20 руб. налога заплатят баристы продавцу зёрен;

40 руб. заплатят баристы в бюджет (60 руб. — 20 руб.).

Итого баристы заплятят 60 руб. НДС и столько же они получат от покупателя.

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же бизнес не любит НДС? Есть две причины.

Берёшь чужие и на время. Отдаёшь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане.

То самое уточнение. Если наложить на долги денежный поток, выяснится, что уплата НДС приводит к упущенной выгоде. За время, прошедшее с момента уплаты НДС государству до момента получения его от покупателя, эта сумма могла быть вложена в производство или хотя бы полежать на депозите. И бизнес получил бы дополнительный доход.

Пример 3.

Кофе покупателю баристы отдали под честное слово. А продавец зёрен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. ещё не получены от покупателя. С налоговиками договариваться об отсрочке бессмысленно: в положенный срок ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учётом вычета). Тоже беспроцентный кредит — только покупателю. А ведь эти деньги могли работать.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Налоговая база и налоговые ставки по НДС

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

20% — основная ставка, по ней облагается большинство продаж;

10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары;

0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях.

Налоговые вычеты по НДС

Предъявленный поставщиком НДС принимается к вычету. Правда, после камеральной налоговой проверки. Для этого нужно соблюсти три условия.

Ценности приобретались или услуги оказывались для того, чтобы вы использовали их в деятельности, которая облагается НДС. То есть для того, чтобы что-то продать. Например, если вы купите запчасти, чтобы собрать из них холодильник, НДС принимается к вычету. А если для того, чтобы бесплатно ремонтировать холодильники по гарантии, то нет.

Есть специальный документ поставщика, в котором выделена сумма НДС. Обычно это счёт-фактура. Требования к его оформлению установлены в ст. 169 НК РФ. Формы — Постановлением Правительства РФ от 26.12.2011 N1137.

Есть первичный документ, на основании которого покупка принята к учёту. Например, накладная.

Обоснованность вычетов — вопрос, который давно беспокоит государство. Ещё в начале 2010-х возместить НДС, купив документы у поставщика без реальной поставки было нормальной деловой практикой. «Бумажный» НДС существует и сейчас, но дельцам этого бизнеса стало намного сложнее работать. А объём самого рынка сократился в несколько раз. Именно разрывы в цепочках НДС подтолкнули ФНС к созданию самой автоматизированной системы налогового администрирования в мире. Но это тема отдельного разговора.

Книги покупок и книги продаж

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во вторых — исходящие. Формы книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N1137. Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учёта, которая позволяет рассчитать НДС без привлечения бухгалтерских данных. Например, ИП на ОСНО бухучёт может не вести, а НДС всё равно считает. Это к вопросу нужен ли налоговой бухгалтерский учёт.

Декларация по НДС

Налоговый период по НДС — квартал (ст. 163 НК РФ). Отчётных периодов внутри нет — налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Платится налог тремя равными частями до 25 числа каждого из трёх месяцев, следующих за кварталом (ст. 174 НК РФ). Например, по ⅓ НДС за первый квартал нужно заплатить до 25 апреля, 25 мая и 25 июня.

Почему НДС — актив

В завершение о том, почему НДС фигурирует в бухгалтерском балансе как актив. Актив — это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «входящий НДС». В нашем примере — 20 руб. Фактически, это дебиторская задолженность государства. Её не получить деньгами, но на неё можно будет уменьшить долг перед бюджетом. Потому и актив.

Теоретически, если входящий НДС больше, чем НДС, который вы предъявили к уплате покупателям (а такое бывает, когда вы много покупали и мало продавали), такую дебиторку можно даже получить деньгами. Но это квест для сильных духом. А сумма НДС, которую нужно уплатить в бюджет, отражается в пассиве баланса по статье «Кредиторская задолженность».

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Комментарии

13А вот осветите,пожалуйста,вопрос о том,что в цене товара,на которую "накручивается" НДС еще и "сидят" заработная плата и социальные налоги на ФОТ(ведь труд создает добавленную стоимость-по материалам,услугам,комплектующим есть входной НДС) Получается,что налоги на ФОТеще и облагаются НДС, и так же налог на ФОТ составляет не 30%,а еше и плюс 20% НДС.

Да.

База для НДС = ФОТ + налоги* + прибыль.

(* - "взносы", имущество, транспортный, земельный...)

Там же сидят и все суммы, уплаченные упращенцам-поставщикам за их товары и услуги (особенно аренда). К тому же ценообразование с точки зрения практика отличается от теории. В теории производитель что-то производит, решает почём это можно продать с максимальной выгодой и всего лишь прикручивает к цене госдолю в виде ндс, потому что так диктует закон. В реальности же цены диктует рынок и конкуренты, в том числе забугорные, типа Китая, с совсем другим налогообложением и другой себестоимостью. И отечественный производитель высчитывает свою цену без НДС от обратного, то есть от существующей рыночной цены, а потом смотрит выгодно вообще это производить или ну его нафиг. Ну а так - да, государство хочет обложить налогом производителя-юрика налогом на прибыль, то есть по сути на ту же добавленную стоимость сверх себестоимости и конечного покупателя на ту же ставку и на ту же добавленную стоимость, то есть содрать с обоих.

Мне кажется еще нужно добавить стрелочку от поставщика к человеку с корзинкой, он тоже плательщик НДС.. да еще и импортер

Disclaimer (отмазка - прим. переводчика): любые совпадения случайны.

Стоит добавить, что нефть/газ/руду/древесину условному "представителю агрессивного блока НАТО" Иоганну Шмидту продается без этого налога - т.е. дешевле, чем гражданину РФ Ивану Кузнецову.