C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

- титульного листа;

- листа А;

- листа Б.

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

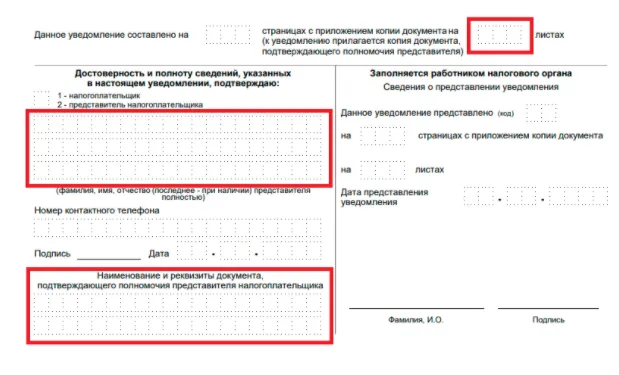

На титульном листе укажите:

- код налоговой инспекции, где был куплен патент (первые четыре цифры номера патента);

- полные фамилию, имя и отчество (если есть) ИП;

- цифру «1», если уведомление подписывает лично ИП, или цифру «2», если доверенное лицо. В этом случае не забудьте указать ФИО доверенного лица, дату и номер доверенности, приложить её копию и отметить количество листов копии доверенности.

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на...»).

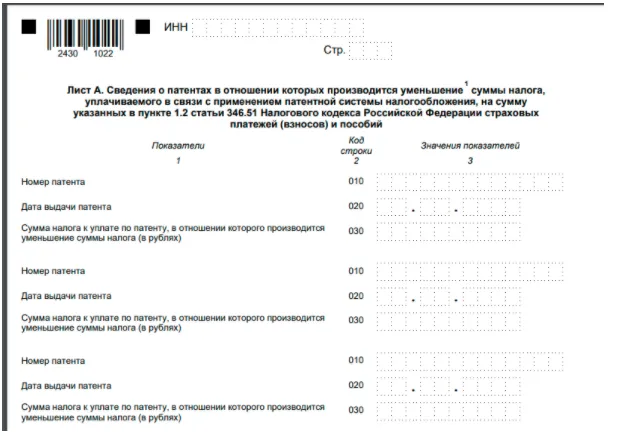

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

Здесь указываем:

- строка 010 — номер патента (указан на титульном листе патента);

- строка 020 — дату его выдачи (указана справа от номера на титульном листе патента);

- строка 030 — сумму налога, т.е. стоимость патента (указана на оборотной стороне патента в таблице по коду строки 040).

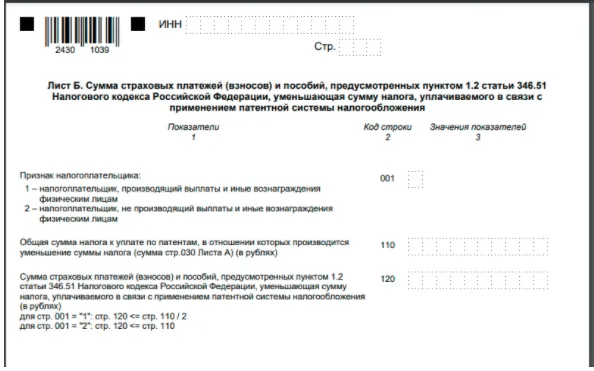

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

В частности:

- строка 001 — «1» , если вы платите физическим лицам (по трудовым договорам, по договорам ГПХ), «2» — если таких выплат нет;

- строка 110 — общая сумма налога, которую планируете уменьшить (суммируем значения строк 030 листа А);

- строка 120 — сумму страховых взносов и пособий, на которую уменьшаем стоимость патента.

На что нужно обратить внимание

- Взносы и пособия должны быть фактически перечислены в период действия патента (патентов). Например, если у вас патент сроком действия с 1 января по 31 марта 2021 года, то стоимость патента можно уменьшить только на взносы, перечисленные в этом промежутке.

- Можно учесть только взносы и пособия за работников, занятых в деятельности по патенту.

- Если у ИП нет наёмных работников, он может уменьшить стоимость патента до нуля. Если у ИП работники есть, зачесть больше 50% он не вправе. Минфин РФ 25 февраля 2021 года в письме № 03-11-11/13087 пояснил, что если у ИП есть работники, но все они заняты в деятельности, которая облагается по другой системе налогообложения (УСН или ОСНО), а деятельностью по патенту предприниматель занимается один, он вправе уменьшить стоимость патента вплоть до нуля. То есть без применения ограничения в 50%.

- Если же у ИП несколько патентов, и хотя бы по одному из них он привлекает работников (по трудовым договорам или договорам ГПХ), в этом случае предприниматель является работодателем в рамках патентной системы налогообложения. Поэтому стоимость всех патентов он вправе уменьшить не более, чем на 50%.

- Нельзя вычесть из стоимости патента взносы, если вы уменьшали на них налоги по другой системе налогообложения.

- Если сумма взносов больше, чем стоимость патента, в строке 120 листа Б нужно указать сумму, равную сумме патента (для ИП без работников) или сумму, равную половине стоимости патента (для ИП-работодателей). Например, у вас один патент на год стоимостью 27 000 рублей. Других патентов нет и не предполагается. Вы работаете без помощников и вправе уменьшить стоимость патента до нуля. В этом случае нужно на Листе Б указать следующие данные: строка 001 — «2»; строка 110 — 27000; строка 120 — 27000. При таких же данных ИП с наёмными работниками в строке 120 укажет только 13500.

- Если сумма взносов и пособий больше, чем стоимость патента, можно распределить её между несколькими патентами в течение одного календарного года. В этом случае возможны два варианта:

- Все патенты куплены в одной ИФНС. В Листе А нужно заполнить несколько строк 010, 020 и 030 с данными обо всех патентах. Затем на листе Б в строке 110 указать сумму строк 030 листа А, то есть общую стоимость всех патентов.

- Патенты приобретены в разных ИФНС. В этом случае уведомление нужно заполнить и отправить для каждой ИФНС отдельно. И указать только те патенты, которые приобретены в соответствующих налоговых.

Подарок для наших читателей — запись вебинара по предстоящим изменениям в налогах и бухгалтерском учёте. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Изменения-2022 в бухучёте и налогах

Детальный обзор

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

- лично;

- почтовым отправлением с описью вложения;

- в электронной форме, подписанной усиленной квалифицированной электронной подписью.

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

Пример 1.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

- строка 001 — «2»;

- строка 110 — 20000;

- строка 120 — 20000.

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

Пример 2.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

- до 31 марта 2021 года — в сумме 37 000 руб.;

- до 31 декабря 2021 года — в сумме 74 000 руб.

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

- в строке 001 — «1»;

- в строке 110 — 111000;

- в строке 120 — 55500.

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

- сумму не перечисленных взносов и пособий;

- сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превышающую сумму взносов.

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

- либо на зачёт переплаты в счёт стоимости второго патента, если следом за первым решит купить другой патент;

- либо на возврат переплаты на расчётный счёт, если решит больше в этом году не покупать патент. Вернуть можно только сумму, уплаченную за патент.

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Комментарии

169Очень хорошо и доступно написано. Сегодня был в фнс , принес им уведомление. Сказали, что сначала нужно оплатить страховые взносы, а потом уже подавать уведомление. Только вот про оплату патента я так ничего у них и не понял, они так мутно все обьясняют. И последнюю строчку я не правильно заполнил, я указал сумму омс и опс, а нужно на величину стоимости патента. Все исправлю , оплачу и опять в бой....

Пример 1, где Иванов без наемных сотрудников может принять к зачету 100 % взносов. А на сайте налоговой: Налогоплательщики, производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на сумму страховых платежей (взносов) и пособий, но не более чем на 50 процентов.

Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование без применения ограничения - не более чем на 50 процентов.

https://www.nalog.ru/rn21/taxation/taxes/patent/10463213/ или я что то не так поняла?

На сайте ФНС ошибка.

Точнее, там не ошибка, а неудачная формулировка.

Пример из реалий :

Патент оформлен на год. Стоимость патента 57240.00

1/3 от стоимости патента (к уплате 19080.00) в срок до 31.03.2021года.

Взносы фиксированные плюс 1% ПФР всего 47414.00 руб.

То есть при уплате всей суммы взносов, стоимость патента останется 9826 руб.

Как понять, сколько платить по сроку 31.03.2021?

На сегодня оплатили взносов на сумму, равную 1/3 патента, 19080.00 руб. Правильно ли поступили?

Уведомление еще не подавали.

В Вашем случае, подать уведомление где-нибудь в середине декабря на всю сумму уплаченных взносов (47414).

И на 01.01.22 у Вас будет переплата 19080-9826= +9254

ИП не интересно переплачивать ни взносы,ни за патент.

Тут не понятно как уменьшить 1/3 патента. И можно ли? Не понятен механизм и какие цифры ставить в уведомлении.

В уведомлении ставится стоимость патента и сумма взносов, на которую уменьшается платеж. Сколько взносов уплатили на момент подачи уведомления, столько и ставите. Можно в пределах 1/3 стоимости патента. Остальные взносы в другое уведомление включите

То есть в уведомлении стоимость патента указываем равную 1/3 и взносы на эту же сумму. Верно?

А к декабрю оплатить патент в размере разницы.

Подадим уведомление в феврале, попробуем на практике.

Получается что так, да. Но никаких официальных разъяснений нет.

А почему нельзя сначала 1/3 патента уменьшить наполовину(взносы позволяют), а потом остальные 2/3? Мне кажется, так логичнее будет.

Я не поняла вопроса. Что и почему нельзя и где я об этом писала?

Вопрос был не Вам, а Клерку.

в примере с гражданкой Петровой указано, что 37000 (1/3) часть патента она должна оплатить. А в декабре написать заявление на уменьшение

@tata34 В статье не написано, что Петрова должна так поступить. Она может оплатить патент именно таким способом, поскольку оплата 1/3 укладывается в те 50% стоимости патента, которые ей придется перечислить в бюджет в любом случае.

Значит, я поняла неправильно. Я думала, что можно сначала подать уведомление на уменьшение 1/3 части платежа, а потом, к концу года, на уменьшение второго платежа. Так нельзя?