Итак, главный бухгалтер, не уведомив должным образом ни кадровый отдел, ни руководителя организации либо иных лиц, непосредственно отвечающих за контроль соблюдения сотрудниками трудового распорядка организации, отсутствует на рабочем месте достаточно продолжительное время.

На момент отсутствия сотрудника на рабочем месте (кроме того, главный бухгалтер – не просто сотрудник, а ответственное лицо организации по многим существенным вопросам) нельзя определенно сказать, по уважительный либо неуважительной причине он отсутствует. Больничный лист не представлен. Что делать в такой ситуации?

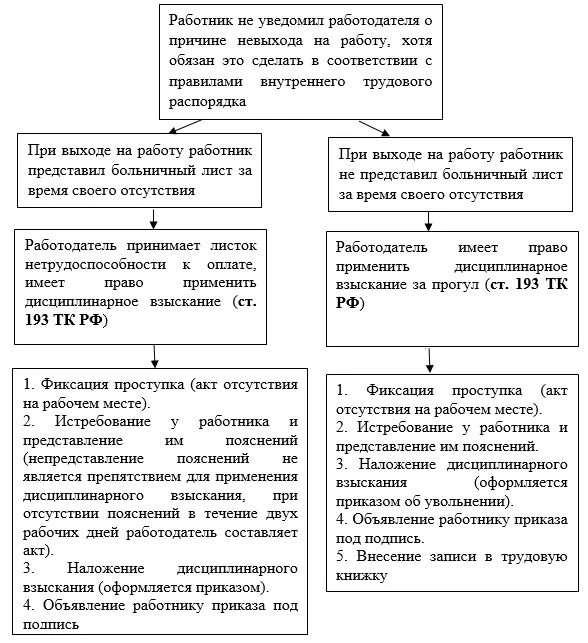

Информирование о причинах невыхода на работу: прогул, увольнение

То обстоятельство, что работник пока не представил листок временной нетрудоспособности, не означает, что у него нет уважительных причин, по которым он отсутствует. Трудовое законодательство не налагает на работника обязанность предупреждать работодателя о своей болезни.

Согласно ч. 4 ст. 189 ТК РФ правила внутреннего трудового распорядка – локальный нормативный акт, регламентирующий в том числе основные права, обязанности и ответственность сторон трудового договора, режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя. Работодатель вправе предусмотреть обязанность работника сообщать ему об открытии листка нетрудоспособности. В таком случае при нарушении правил внутреннего трудового распорядка работник может быть привлечен к дисциплинарной ответственности.

Зачастую работодатели задаются вопросом о возможности увольнения работника, который без надлежащего уведомления отсутствует на рабочем месте. Согласно пп. «а» п. 6 ч. 1 ст. 81 ТК РФ трудовой договор может быть расторгнут по инициативе работодателя в случае однократного грубого нарушения работником трудовых обязанностей, в частности, прогула, то есть при отсутствии на рабочем месте без уважительных причин в течение всего рабочего дня либо более четырех часов подряд в течение рабочего дня. Вместе с тем согласно последнему абзацу ст. 81 ТК РФ не допускается увольнение работника по инициативе работодателя (за исключением случая ликвидации организации либо прекращения деятельности ИП) в период его временной нетрудоспособности и в период пребывания в отпуске.

Таким образом, применение дисциплинарного взыскания (в частности, в виде увольнения) за прогул возможно только при отсутствии у работника уважительных причин пропуска работы. В противном случае работник имеет право обратиться в инспекцию труда, которая может не только вынести предписание об отмене дисциплинарного взыскания, но и привлечь работодателя к административной ответственности за неправомерное увольнение по ч. 1 ст. 5.27 КоАП РФ.

Так, в Определении ВС РФ от 04.10.2013 № 69‑КГ13-4 по гражданскому делу о восстановлении на работе и взыскании зарплаты за время вынужденного прогула была сформулирована следующая позиция. Суды предыдущих инстанций, отказывая в удовлетворении исковых требований, исходили из того, что истица не предупредила работодателя о болезни в период отпуска, в связи с чем нарушила трудовую дисциплину, поскольку, как следует из п. 4.8 правил внутреннего трудового распорядка ООО, к основным обязанностям работника относится в том числе своевременное сообщение руководству о причинах невыхода на работу. Судьи посчитали, что истица, не представив работодателю больничный лист, допустила злоупотребление своим правом на продление отпуска, поэтому ее увольнение за прогул без уважительных причин является законным.

Однако ВС РФ опроверг данную позицию, указав, что этот вывод суда является ошибочным, поскольку отсутствие сведений об уведомлении работодателя о наличии у истицы больничного листа не может служить основанием для признания неуважительными причин ее отсутствия на работе, и отменил предыдущие судебные акты об отказе в восстановлении сотрудницы на работе и выплате заработной платы.

Невозможность (точнее, риск признания впоследствии незаконным) увольнения работника без установления истинных причин его отсутствия на рабочем месте не означает, что работодатель не может принимать какие‑либо меры в своих интересах. Речь идет прежде всего о фиксации факта отсутствия работника на рабочем месте (составлении акта). Документ, подтверждающий прогул, в дальнейшем будет необходим в случае применения к работнику дисциплинарного взыскания. Обязательное условие применения дисциплинарного взыскания – это истребование пояснений у сотрудника, который может заявить об уважительных причинах своего отсутствия на рабочем месте (помимо нетрудоспособности).

Организация работы бухгалтерии в отсутствие главного бухгалтера

Выполнение должностных обязанностей главного бухгалтера подразумевает непрерывность. Поэтому соответствующие полномочия должны быть реализованы в его отсутствие иным способом.

Передача полномочий главбуха его заместителю

Если в штате организации есть должность заместителя главного бухгалтера, данный сотрудник замещает главного бухгалтера, например, во время отпуска, командировки, болезни и т. п. Причем это фиксируется в трудовом договоре с заместителем главного бухгалтера изначально при его заключении, а также в должностной инструкции. Тогда полномочия главного бухгалтера во время его отсутствия переходят к заместителю автоматически, ничего дополнительно делать не нужно.

На всех документах, которые будет подписывать заместитель, должны стоять должность «Заместитель руководителя главного бухгалтера», его фамилия, инициалы имени и отчества и подпись.

Передача полномочий другому лицу оформляется как совмещение

Если же в штате организации нет заместителей, на время отсутствия главбуха исполняющим его обязанности можно назначить другого работника, например, ведущего бухгалтера.

В этом случае передачу полномочий правильнее оформить как совмещение профессий. То есть сотрудник наряду со своей основной работой выполняет дополнительную – работу руководителя. И за это совмещающему свою и чужую работу сотруднику положена доплата, которая зависит от объема дополнительной работы. Ее размер устанавливает руководитель по соглашению с работником. Это может быть фиксированная сумма, разница в окладах или процент от оклада по основной работе. Совмещение оформляется дополнительным соглашением к трудовому договору и приказом.

Передача полномочий другому лицу оформляется как временный перевод на другую работу

При временном переводе сотрудника на должность главного бухгалтера руководитель должен составить дополнительное соглашение к трудовому договору и издать приказ.

В силу ч. 1 ст. 72.2 ТК РФ по соглашению сторон, заключаемому в письменной форме, работник может быть временно переведен на другую работу у того же работодателя на срок до одного года, а в случае, когда такой перевод осуществляется для замещения временно отсутствующего работника, за которым в соответствии с законом сохраняется место работы, – до выхода этого сотрудника на работу. Если по окончании срока перевода прежняя работа работнику не предоставлена, а он не потребовал ее предоставления и продолжает работать, условие о временном характере перевода утрачивает силу и перевод считается постоянным.

Поскольку временный перевод на другую работу в соответствии с ч. 1 ст. 72.2 ТК РФ допускается только с согласия работника, выраженного в заключаемом с работодателем соглашении, вопрос оплаты такого труда решается обеими сторонами по договоренности.

Законодательство не содержит норм, регулирующих процедуру возвращения работника на прежнее место работы по окончании временного перевода. Целесообразно в день выхода на работу отсутствующего работника издать приказ о предоставлении замещавшему его лицу прежней работы.

Добавим, что если в организации главный бухгалтер в единственном лице, то может быть оправданным привлечение специализированной компании для восстановления учета (при необходимости) и сдачи отчетности в период отсутствия штатного сотрудника.

Ответственность главного бухгалтера за недобросовестные действия

Бывает, что в период отсутствия главного бухгалтера руководитель компании вынужденно вникает в систему учета и обнаруживает допущенные бухгалтером ошибки или недобросовестные действия, к примеру, незаконное начисление себе дополнительных выплат за счет компании. На какие положения ТК РФ можно опереться в таком случае?

В первую очередь нужно отметить, что главного бухгалтера можно уволить по п. 9 ч. 1 ст. 81 ТК РФ за непрофессионализм: трудовой договор может быть расторгнут по инициативе работодателя в связи с принятием необоснованного решения главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации.

Важно, что главного бухгалтера нельзя уволить в связи с утратой доверия (п. 7 ч. 1 ст. 81 ТК РФ). Исключением являются случаи, когда в трудовом договоре предусмотрены функциональные обязанности по приему, хранению, транспортировке, распределению, расходованию денежных или товарных ценностей (например, когда главный бухгалтер выполняет функции кассира).

Подчеркнем, что увольнение по приведенным основаниям – дисциплинарное взыскание за проступки, поэтому оно осуществляется в порядке, предусмотренном ст. 193 ТК РФ.

Поскольку работодатель не вверяет главному бухгалтеру имущество (см. ст. 244 ТК РФ), его должность не включена в перечень, утвержденный Постановлением Правительства РФ от 14.11.2002 № 823, заключить договор о полной материальной ответственности с ним нельзя. Одновременно в соответствии со ст. 243 ТК РФ материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером. В этом случае главный бухгалтер обязан возместить реальный ущерб, причиненный работодателю ненадлежащим исполнением трудовых обязанностей, которые описываются в трудовом договоре, должностной инструкции. Следует подчеркнуть, что ущерб, причиненный главным бухгалтером организации, можно взыскать через суд, в том числе после увольнения.

Добавим: главного бухгалтера нельзя привлечь к ответственности за ошибки его предшественника.

Также нельзя применить к главному бухгалтеру меры дисциплинарной ответственности после его увольнения, поскольку трудовые отношения с организацией прекратились.

* * *

Отсутствие главного бухгалтера на рабочем месте без пояснения причин, впрочем, как и отсутствие любого другого сотрудника, целесообразно незамедлительно зафиксировать в акте. Также не будет лишним направить ему письменный запрос пояснений способом, подтверждающим получение. Увольнять главбуха, не имея подтверждения неуважительной причины его отсутствия на рабочем месте, незаконно. При этом временной период, когда сотрудник не сообщает о себе и не может быть уволен, фактически не ограничен.

В период отсутствия главного бухгалтера ведение бухгалтерского учета и исполнение обязанностей налогоплательщика должны быть организованы силами иных сотрудников. В этом смысле для собственников компании крайне опасна ситуация, когда учет «завязан» на единственном человеке, который фактически обладает эксклюзивной информацией. Сегодня информационная безопасность – один из ключевых аспектов управления компанией.

Начать дискуссию