В статье анализируется потенциал современного российского автомобильного рынка в тесной взаимосвязи с рынком автокредитования, показывается недостаточность и бессистемность существующих на сегодняшний день методов и систем привлечения клиентов. Автор предлагает схему внедрения нового продукта, рассчитанного на выстраивание долгосрочной и перспективной клиентской базы, а также на формирование постоянного потока собственных «качественных» заемщиков с соответствующим увеличением кредитного портфеля.

Российский автомобильный рынок сегодня

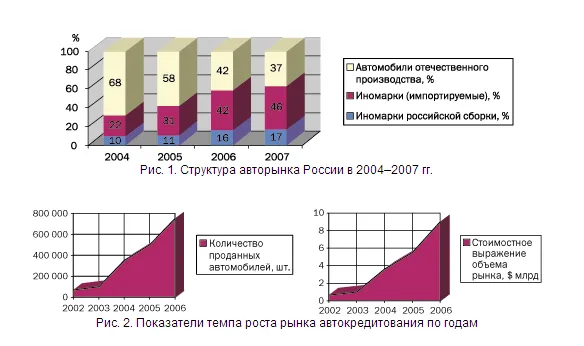

В настоящее время отмечается интенсивный рост динамики основных финансовых показателей в ряде сегментов, которые можно отнести к важнейшим составляющим экономики в рамках общего развития. К одной из таких быстроразвивающихся и привле-кательных по своему потенциалу и прогно-зируемым темпам роста областей относится российский автомобильный рынок. Основными параметрами его становления, начиная от распада СССР и заканчивая сегодняшним днем, является увеличение парка легковых автомобилей в России почти в три раза и рост емкости рынка в количественном выражении в два раза, а в денежном выражении (USD) — в четыре раза. За эти годы рынок претерпел изменения как по марочной структуре, так и по ценовой сегментации. На протяжении последних нескольких лет платежеспособный спрос планомерно смещается в сторону более дорогих машин, причем по итогам оценки гомогенности (однородности) авторынка можно отметить, что общей тенденцией явилось снижение доли продаж российских автомобилей с 68% в 2004 году до 37% в 2007 году, а также зафиксировать соответственное увеличение объемов реализации иностранных машин (рис. 1)(1).

Согласно статистическим данным в развитых странах, таких как США, Япония, Германия, Корея, на тысячу человек приходится 600–750 машин. По данным экспертов, в России этот показатель в настоящее время достиг уровня 210 автомобилей на то же количество граждан. Однако в перспективе будет наблюдаться дальнейший активный рост численности автомобильного парка и стабилизация его на планке 300–400 автомобилей на тысячу жителей. Средний темп прироста автомобилизации за 2005–2007 годы составил 3%. Предполагая развитие подобной тенденции, можно сказать, что автомобилизация 300 автомобилей на тысячу человек придется на 2019 год, а 400 авто — на 2029 год. Очевидно, что автомобильный рынок еще далек от перенасыщения и в ближайшие годы только будет активно набирать обороты.

Оценка темпов роста рынка автокредитования достаточно очевидна и легко исчисляема с помощью рисунка 21.

Характерно, что цены на автомобили в рамках одного города не существенно различаются по моделям в разных автосалонах. В результате чего торгующие фирмы все больше переходят от ценовой к альтернативной конкуренции, стараясь привлечь покупателей такими методами, как реклама, стимулирование сбыта с помощью увеличения набора предоставляемых дополнительно услуг (страхование, установка сигнализации, постановка на учет в ГИБДД и т.д.), использование различных скидок, проведение празд-ничных распродаж и других методов стимулирования сбыта, что является положительным моментом в области развития потребительского рынка(2). Помимо вышеперечисленных факторов, существует еще один немаловажный момент. Одной из основных движущих сил российского автомобильного рынка последних лет стало развитие рынка автокредитования. Объем продаж новых легковых автомобилей как в количественном, так и в денежном выражении достаточно быстро растет именно за счет притока на рынок кредитных ресурсов. Статистические данные последнего периода показали, что россияне все больше и больше предпочитают довольно дорогие и комфортабельные автомобили. Причем на это не влияет даже тот факт, что благосостояние большинства граждан не позволяет им приобретать престижные авто, выкладывая сразу всю сумму стоимости машины. Автокредитование же, давно принятое за стандартную практику в странах с развитой экономикой, в этой связи стало наиболее простым и изящным решением вопроса, в результате чего только за 2007 год доля кредитных машин на российских дорогах перешагнула уровень 40%, а это значит, что практически каждый второй покупатель, купивший авто в прошедшем году, ездит на машине, приобретенной за счет «арендованных» у банка денег.

С момента своего зарождения по сегодняшний день рынок автокредитования прошел не-сколько ступеней становления(3). Так, выделяют три основных этапа. В 1995 году берет начало первая фаза, сопряженная с созданием в данный отрезок времени инвестиционного фонда «США-Россия», генеральной целью которого являлось финансирование предпринимательских проектов в России, в частности, спонсирование российских банков для последующего кредитования ими физических лиц, включая и покупку автомобилей. Однако финансовый кризис 1998 года символизировал завершение первой попытки движения в данном направлении. Активизация второго этапа приходится на период уже после 1998 года с логическим завершением в 2002 году. На это время приходятся первые реальные действия российских банков по развитию рынка кредитования, инициаторами которых нередко становились автодилеры иностранных производителей, которых, в свою очередь, подталкивали иностранные автоконцерны. Несмотря на общую положительную тенденцию, процентные ставки были предельно высоки, а первоначальный взнос достигал половины стоимости машины. И даже на таких условиях кредиты можно было получить всего лишь в крайне ограниченном числе банков. 2003 год стал своего рода переломным: увеличивается количество банков, подхвативших тенденцию работы в рамках рынка по-требительского кредитования(4). В связи с этим, на фоне ужесточающейся конкуренции, процентные ставки начинают снижаться, сроки кредитования увеличиваются до четырех-пяти лет, многие банки уменьшают пакет документов для получения кредита, резко увеличивается количество предлагаемых схем кредитования, которые, при всем их разнообразии, можно классифицировать по пяти основным категориям.

Лидерство в линейке разновидностей автокредитования завоевывает экспресс-кредитование. Оно по праву первое. Но считать его таковым позволяет не момент появления, а скорость оформления. Это самый быстрый автокредит, позволяющий уже в день подачи заявки на заем у банка денежных средств получить желаемый автомобиль, что является его главным преимуществом. Так-же к немаловажным положительным моментам можно отнести небольшое количество документов, необходимых для оформления заявки: в большинстве банков требуются только паспорт и водительское удостоверение. Однако при кажущейся внешней простоте есть нюансы, о которых не стоит забывать. Кратчайшие сроки рассмотрения заявки под-разумевают увеличение суммы выплат, то есть чем быстрее оформление, тем больше процент по кредиту. К тому же первоначальный взнос должен составлять не менее 30% от стоимости автомобиля, а срок кредита — не более трех лет. Помимо этого, при экс-пресс-кредитовании автомобиль до конца выплат находится в залоге у банка и соответственно должен быть застрахован по программе «полное АВТОКАСКО» с возрастным ограничением не старше двух лет. Несмотря на вышесказанное, экспресс-кредитование весьма удобно, а потому чрезвычайно популярно.

К следующему виду из разряда основных категорий можно отнести лизинг, который занимает определенную нишу благодаря тому, что является беспроцентным. Фактически это приобретение автомобиля в рассрочку. К его основным преимуществам, так же как и в экс-пресс-кредитовании, можно отнести небольшой пакет документов для предъявления в банк, состоящий в основном из паспорта заемщика, водительского удостоверения, трудовой книжки или ее заверенной копии. Время рассмотрения заявки по этой системе колеблется от одного до пяти дней, то есть является стандартным. Предоставляется этот вид автокредитования на срок до трех лет, первоначальный взнос не должен составлять менее 30% от стоимости автомобиля в случае кредитования до года. Приобретаемым автомобилем не может быть авто, бывшее в употреблении, а исключительно только новое, которое и будет являться предметом залога до момента полного погашения кредита. В принципе, если у банка, работающего с такого рода автокредитом, нет подводных камней в виде ежемесячной комиссии за обслуживание счета или повышенного тарифа в работающей с банком страховой компании по программе АВТОКАСКО, а у клиента имеется 50% собственных средств от стоимости покупаемого авто для оплаты первоночального взноса, то лизинг является выгодным и удобным способом приобретения автомобиля.

Довольно широкую популярность завоевало автокредитование без первоначального взноса, несмотря на то что появилось оно совсем недавно. Его отличительной чертой от других видов автокредитования является то, что можно получить автомобиль в кредит, не внося ни рубля. При оформлении такого кредита не требуется много документов: только паспорт, водительское удостоверение, справка о доходах. Срок его оформления стандартный: максимум два дня. Но есть и неприятные моменты: как правило, банки по нему устанавливают более высокий процент, а автомобиль по такому кредиту можно приобрести только у дилера.

Достойное место также занимает кредит без страховки. Его суть состоит в том, что автомобиль, купленный путем получения кредита данного вида, банк не обязывает дополнительно страховать. Причина этого заключается в том, что приобретенный автомобиль не будет являться залогом. Также этот кредит выделяется тем, что возможно получение машины без первоначального взноса, при этом нет ограничений на вид, модель, страну изготовления и год выпуска автомобиля. Однако на такие кредиты распространяется высокая процентная ставка, как правило, самая высокая. Дополнительно к этому ограничена сумма автокредита: в большинстве банков она не превышает десяти тысяч долларов. Сроки выдачи и оформления автокредита без страховки — стандартные. Этот вид автокредитования хорош для покупки недорогих подержанных автомобилей.

Последним, но при этом не самым худ-шим в ряду программ, предлагаемых банками, стоит автокредитование с зачетом собственного автомобиля в качестве первоначального взноса. По всем параметрам этот класс автокредитования выглядит просто прекрасно: невысокая, практически самая низкая процентная ставка, длительный срок погашения — до пяти лет, типовой набор документов при оформлении, стандартные сроки рассмотрения, большой размер кредита, отсутствие дополнительного страхования приобретенного автомобиля, так как он не является предметом залога. Этот автокредит подразумевает зачет старого автомобиля в качестве первоначального взноса и страховки по кредиту. Получение такого вида автокредита позволяет приобрести не только новый, но и подержанный автомобиль. В качестве серьезного недостатка для заемщика можно обозначить тот факт, что стоимость автомобиля, зачитываемого в качестве первоначального взноса, банком занижается и оказывается ниже рыночной(5).

Таким образом, можно отметить, что в каждой из рассмотренных групп автокредитования есть и свои плюсы, и свои минусы. Рынок автокредитования не стоит на месте, и уже появляются новые схемы приобретения автомобилей, которые в скором времени станут такими же популярными, как и те, о которых писалось выше. Одной из таких последних разработок является достаточно новый кредитный продукт «buy-back», разработанный автодилерами совместно с банками. Эта программа дает заемщику возможность определить сумму основного долга, которая будет выплачена единым платежом в конце срока кредита — через год, два или три. В основе программы обратного выкупа автомобиля, по которой заемщик имеет возможность вернуть машину дилеру в конце срока кредита, лежит обязательство автодилера по обратному выкупу проданного автомобиля по его остаточной стоимости в любой промежуток времени: 50% через два года эксплуатации и не менее 30% стоимости нового автомобиля через три года(6).

Проблемы взаимодействия пула «автодилер-банк-страховая компания»

Однако, несмотря на широкий спектр сущест-вующих видов автокредитования, преобладающее большинство банков не смогли рационально ими воспользоваться и сконцент-рировали свое внимание на разработке новых программ, незначительно отличающихся от предыдущих параметрами отдельных критериев, таких как: первоначальный взнос, процентные ставки, послепродажное обслуживание и др. Результатом этой работы являются огромные сравнительные таблицы банковских продуктов, которые публикуются во многих печатных изданиях. Раскрытый перед клиентом поток информации сложен для восприятия среднестатистическим человеком. Эти изменения программ продуктового ряда в конечном итоге станут неактуальными, когда на рынок придут иностранные банки автопроизводителей. Обычные программы для покупки автомобиля в кредит уже устарели и предлагаются с пониженными ставками и суммой первого взноса. Одной из главных тенденций 2008 года может стать открытие нескольких банковских подразделений иностранных автопроизводителей. Тойота-Банк и Мерседес-Бенц Банк Рус уже осуществляют предоставление кредитов на покупку автомобилей. Также объявили о намерении открыть свои банковские подразделения в России Renault, Nissan, BMW(7). Борьба за клиента была стратегически проиграна в начале выбора пути. Вместо формирования своей клиентской базы и создания стройных систем продаж банки, проводя модернизацию своих продуктов и одновременно осуществляя поиск новых клиентов на кредитование, выбрали путь работы в автосалонах, то есть стали размещать в них пункты и точки продаж кредитных продуктов, что на первых порах было оправдано. Создался конгломерат «автодилер-банк-страховая компания», приоритеты и лидерство внутри которого постоянно менялись: автодилер был заинтересован в размещении банка в автосалоне для повышения уровня продаж с помощью кредитных продуктов. Однако не все банки стремились идти на дополнительные затраты для создания данной инфраструктуры. В свою очередь к этому стремились страховые компании и прикладывали все усилия, чтобы материально заинтересовать автосалоны и открыть в них свои точки продаж. Быстро поняв финансовые выгоды не только от увеличения продаж, но и от страховых возмещений, автосалоны потеряли интерес к попыткам банков начать организацию розничных продаж в автосалоне, а страховые компании в это время сделали пробный шаг к созданию первых финансовых супермаркетов: будучи аккредитованными в нескольких банках, они направляли одну заявку одновременно в ряд банков-конкурентов, не уделяя должного внимания проверке ни добропорядочности заемщика, ни его финансового состояния. Банки потеряли прямой контакт с клиентом в погоне за ростом динамики кредитного портфеля, что повлекло за собой всплеск мошенничества.

Статистика показывает, что в различных банках от 10 до 30% заявок на автокредитование получают отказ по причине наличия подозрений в реализации различных схем мошенничества. Банки не любят раскрывать печальную статистику и зачастую отказываются комментировать эту тему, но, по оценкам независимых экспертов, доля невозврата в сфере автокредитования у некоторых банков уже превышает 5%, а ущерб от действий мошенников в общем по рынку состав-ляет почти $200 млн. В свою очередь, как показывает практика, многие кредитные менеджеры не обладают достаточными знаниями и технологиями для проверки и определения подлинности документов. В этих условиях нужно лишь подделать документы, удостоверяющие личность, и договориться с сотрудником фирмы, который подтвердит, что потенциальный заемщик действительно работает на указанной должности. Как правило, проверка подтверждает факт работы и подлинность документов в большинстве случаев. Зафиксированы ситуации, когда мошенники, не особо утруждая себя изготовлением поддельного паспорта, просто переклеивали в украденном документе фотографию, нарушая при этом защитный слой.

Конечно, часть преступников ловят, и суд взыскивает с них деньги в пользу банков, но значительное число автомошенников используют граждан, платежеспособность которых не позволяет возместить нанесенный банку ушерб, а автомобиль, приобретенный в кредит, к этому времени уже давно сбывается на «черном» рынке. В этом случае, даже поймав непосредственных исполнителей, банк не в состоянии возместить убытки(8).

Как следствие, существующие методы и способы работы не привлекают новых клиентов, не улучшают базы имеющихся и потенциальных заемщиков, что негативно влияет на формирование качественного кредитного портфеля.

Включаясь в цепную реакцию розничного кредитования, несмотря на «кредитную лихорадку», банки не смогли уйти от принятых шаблонов и втянулись в борьбу за лучший продукт, но, вопреки сложившейся тенденции, ряд банков сделали иной выбор, изначально ориентированный на формирование качественной базы собственных клиентов. Эти кредитные организации не стали вступать в финансовые отношения с автосалонами, дабы не попасть в зависимость от желаний автосалонов и возможностей страховых компаний.

Однако, сделав первый шаг в правильном направлении, они остановились в раз-витии методов продаж и стали формировать кредитный портфель только лишь за счет безальтернативной представленности в регионах и, как результат, так называемого «сарафанного» радио. Исследования показали, что на первом месте при выборе банка у потребителя стоит отнюдь не процентная ставка и даже не надежность, а рекомендация знакомых, семьи, друзей, сослуживцев. Сначала человек спрашивает у тех, кто это уже «пробовал», узнает их мнение, потом уже решает для себя сам. В этом смысле выбор банка ничем не отличается от выбора других услуг и покупки товаров. Человек идет туда, где хорошо обслужили его знакомых. Аналогичный выбор делается и по банковским продуктам. Психология — вот что главное при совершении крупных покупок(9). Однако в основе «сарафанного» радио, по понятным причинам, лежат стихийные несистемные процессы. Но однозначно действенные! Выйти из сложившейся ситуации можно с помощью внедрения нового продукта, не используемого на рынке до сегодняшнего дня, так называемых «бонусных чеков», которые рассчитаны на выстраивание долгосрочной и перспективной клиентской базы и формирование постоянного потока собственных клиентов, что позволит банку увеличить существующий портфель и заработать дополнительные средства. Даже на начальном этапе просматривается 40%-ное увеличение объема продаж.

Принципиально новое предложение на рынке

В некоторой степени в наименовании «бонусные чеки» просматривается неосознанная аналогия и созвучность с бонусными картами, которые зачастую путают и ошибочно ассоциируют с дебетовыми, а чаще с кредитными пластиковыми картами. Последние, сформировав достаточно стойкий иммунитет недоверия, начали брать реванш и все чаще и чаще использоваться в так называемых программах лояльности, суть которых состоит в том, что клиент при оплате покупок или услуг данными картами может рассчитывать на скидки в определенных розничных торговых организациях. Таким образом вполне можно компенсировать затраты на получение и обслуживание карты и даже получить дополнительные средства. Акции, льготные периоды кредитования и разнообразные бонусы для активных покупателей в итоге могут составить достаточно значительную сумму. В основном, все бонусные схемы российских банков можно отнести к двум разновидностям: кобрендинг или льготы от самого банка — эмитента карты(10).

Программы лояльности в большинстве своем основаны на использовании технологий пластиковых карт: дисконтных, бонус- ных и подарочных. Как показывают зарубежные исследования, «карточные» программы уменьшают текучесть покупателей на 30% и увеличивают оборот на 10%, а удержание лишь 5% от общего количества покупателей через какое-то время приводит к 25–85%-ному увеличению получаемой от них прибыли.

Суть дисконтной программы — в предоставлении клиенту выгоды в виде возврата части оплаченной стоимости товара непосредственно в момент покупки. На смену фиксированной пришла накопительная скидка — ее размер напрямую зависит от активности покупателя и имеет свой лимит. Согласно результатам опроса РБК, 20% россиян готовы отложить покупку в случае отсутствия дисконтной карты, и почти все покупатели учитывают их при выборе продавца. Определяющим фактором лояльности российских потребителей является размер скидки, предоставляемой по карте. Чем больше выгода, тем большее количество клиентов станут приверженцами продукта или магазина.

Многие компании сегодня предпочитают вести программы лояльности с помощью бонусных карт. Они представляют собой систему накопления бонусных баллов, которые впоследствии можно обменять на призы либо использовать при расчете за покупку. Бонус — своеобразное обещание выгоды, которую покупатель получит, придя к вам еще раз, в то время как скидка предоставляется сразу и означает потерю процента прибыли. Схемы начисления бонусов также могут быть различными и зависеть от суммы покупок и частоты их совершения. Обычно срок действия бонусов ограничен периодом времени, что стимулирует покупателя не затягивать с посещением вашего магазина.

Все более популярной становится такая разновидность программ лояльности, как подарочные карты фиксированного номинала, с помощью которых можно приобрести товар (услугу) определенной компании в ограниченный срок. Такая карта — лучший выход из ситуации поиска презента, ведь она обеспечивает ее получателю возможность выбора, а дарителю — шанс не ошибиться.

Подарочные карты стоят особняком, так как качественно отличаются от дисконтных и бонусных программ. Здесь не возникает проблемы выбора: такие карты могут быть введены в обиход наравне с другими системами поощрения покупателей. Подарочная карта дает ритейлеру неоспоримую выгоду — ведь это фактически кредитование магазина на неопределенный срок. Принцип подарочных карт (деньги в кассе — товар на полке), несомненно, привлекает продавца, ведь получив свой законный доход, он уже может не думать о том, придет покупатель или нет.

Особой популярностью в последнее время пользуются кобрендинговые проекты. Лучше всего воплощать их получается у банков, которые предлагают предприятиям введение системы бонусов. Такая карта обеспечивает не только лояльного клиента, но и минимизацию инвестиций ввиду отсутствия затрат на программное обеспечение, оборудование и сопровождающий персонал. Банк выстроит программу лояльности в соответствии с маркетинговыми задачами предприятий.

Объединение ритейлеров можно назвать одним из самых успешных проектов. В России есть несколько довольно удачных примеров объединения розничных компаний с целью поощрения потребителей. В 2001 году в единый пул объединились несколько крупных розничных компаний, торгующих неконкурирующими товарами — «Седьмой континент», «М-Видео», «Арбат Престиж», «Старик Хоттабыч» и «Спортмастер», позже к ним присоединились еще несколько компаний. Введя первоначально единый дисконт, участники пула позже заменили его единой бонусной системой. Такая политика удобна не только компаниям, ввиду того что позволяет им обмениваться клиентами, но и самим клиентам, имеющим возможность быть участниками бонусной системы, не выходя за пределы пула(11).

Другой тип бонусных программ не связан с партнерскими взаимоотношениями, а предполагает подарки и бонусы только от самого банка — эмитента карты. Хорошей иллюстрацией данной схемы, задействующей отдельные элементы «сетевой пирамиды», является программа привлечения друзей. В ее основу заложена идея рекомендации знакомым бесплатного получения кредитной карты и вручения гарантированных призов вплоть до автомобиля. Стоит отметить, что пластиковые карты с широким спектром технологий их изготовления и упором на два вида (со штрих-кодом и с магнитной полосой) выступают основными носителями по всем «программам лояльности». Но к основным положительным моментам данной программы, несмотря на ее приверженность традиционному техническому исполнению, можно отнести эффект зарождения принципиально новых тенденций, дающих толчок для генерирования иных идей и инструментов ведения бизнеса. Бонусные чеки, ключевой целью разработки которых являлось увеличение объема и качества кредитного портфеля банка, вбирают в себя всю совокупность положительных моментов вышерассмотренных программ, т.е. являются и подарком, и бонусом, и вознаграждением, а также выступают в роли рычага для импровизации в сфере продаж. В то же время они учитывают существующие у предыдущих программ слабые стороны и переводят их в статус выгодно отличающих достоинств. При этом производятся бонусные чеки в виде визитки, обладающей обязательными атрибутами, в результате чего себестоимость их изготовления существенно снижается. Так, в зависимости от степени защиты информации средняя стоимость производства пластиковой карты колеблется от 12 до 20 руб., в то время как цена одного бонусного чека составляет от 1 до 2,5 руб. Данный факт выявляет обратную зависимость, то есть позволяет при меньших затратах с условием расходования одинакового объема денежных средств обеспечить больший охват потенциальных клиентов. Наряду с этим низкий уровень себестоимости никоим образом не сказывается на полноте представленности функциональной информации: обязательными для нанесения на бонусный чек является логотип банка (офиса)-эмитента с указанием координат местонахождения и контактных данных консультационного центра, также на чеке отражается краткая характеристика условий обращения, величины и способов получения бонуса с возможным ограничением времени проведения акции. Уникальный номер присваивается чеку при выдаче и фиксируется в едином реестре региона продвижения.

Чек имеет свободное обращение и может передаваться и передариваться неограниченное число раз. Целевая аудитория для получения чеков сегментирована и в разрезе представляет собой совокупность основных блоков с отнесением в них постоянных клиентов банка, как физических, так и юридических лиц, воспользовавшихся хотя бы одним из видов продуктов (кредитным, депозитным, РКО и т.д.); клиентов партнеров банка, осуществляющих покупки и участвующих в акциях; посетителей автосалонов, как приобретающих транспортное средство, так и находящихся в поиске и, как следствие, посещающих салоны в целях получения информации; клиентов агентской сети. При этом одной из наиболее привлекательных и еще не освоенных групп являются ученики автошкол, которые на 40% не обеспечены личным автотранспортом и только планируют в перспективе его приобрести.

Получив чек в подарок и зарегистрировавшись в реестре, что происходит автоматически без участия клиента, обладатель чека имеет возможность передарить его родственнику, соседу, сослуживцу в зависимости от степени их заинтересованности и необходимости воспользоваться программой банка по автокредитованию. В организации системы продаж бонусных чеков можно очертить круг заинтересованных лиц, в роли которых выступают: банк, выдающий кредит на автомобиль, страховая компания, реализующая продукт страхования, первый владелец бонусного чека, получающий денежное вознаграждение, и последний владелец, который приходит в банк для оформления автокредита и также получает подарок. Величина бонуса может варьироваться от 500 до 7000 руб. и зависит от таких параметров, как стоимость автомобиля и процент возмещения страховой компании. В данном случае рассматриваются только 25%-ные страховые премии, уплачиваемые страховыми компаниями автосалонам за предоставляемых клиентов.

Хотелось бы привести несколько примеров работы бонусных чеков и использования их в программах лояльности. Как уже выше отмечалось, каждый клиент, оцененный банком как «качественный», получает в подарок бонусный чек и, как следствие, бонус. Данный клиент может воспользоваться чеком сам либо же передарить его в большинстве случаев такому же потенциально «качественному» клиенту из своего окружения.

Также ранее уже частично упоминалось, что уникальным в работе автокредитования и неохваченным банком на сегодняшний день аспектом являются автошколы. Нами были проведены исследования 45 представ-ленных в городе автошкол. Каждая из них имеет от 1 до 5 классов со средней численностью обучающихся от 12 до 30 человек, а это в среднем порядка 3000 человек курсантов с периодичностью обновления групп каждые два месяца. Следовательно, прохождение за год потенциальных клиентов составит около 15 000 человек. Опрос курсантов показал, что на момент начала обучения у 12% есть собственный автомобиль, 15% владеют транспортным средством, но собираются его сменить в ближайший промежуток времени после закрепления навыков вождения, 20% предполагают управлять машиной, находящейся в собственности семьи, 10% желали бы приобрести подержанный автомобиль для дальнейшего отрабатывания полученных в автошколе навыков, 3% вообще не собираются в скором времени приобретать транспортное средство, 40% курсантов предполагают приобретение нового автомобиля по окончанию обучения. Нетрудно предположить, что из 15 000 порядка 5000 человек целевой аудитории приобретут за год новые автомобили, и именно этих потенциальных заемщиков можно с помощью бонусных чеков сформировать в группу лояльных к банку клиентов задолго до посещения автосалона, а это — 14 возможных клиентов ежедневно. И эта ниша до сих пор остается незадействованной ни одним из банков.

Следует добавить, что даже при традиционно сложившихся схемах работы банков и страховых компаний возникает интерес и потребность в бонусных чеках. Автосалоны не заинтересованы в пересмотре и изменении сложившихся схем работы, методов и тарифов на собственных покупателей. И с учетом этого бонусные чеки позволяют заработать на клиенте, который уходит и никогда не станет покупателем данного автосалона, то есть, осмотрев продуктовый ряд, выставленный в автосалоне и ни на чем не остановившись, клиент уходит, при этом менеджер автосалона в подарок вручает ему бонусный чек, зарегистрированный на данный салон, и флаерс-рекламу с условиями автокредитования банка(офиса)-эмитента. Найдя транспортное средство в другом автосалоне и желая получить бонус по чеку, клиент обращается в банк независимо от его представ- ленности в точке продаж. В ситуации рыночных условий кредитования бонус может стать определяющим аргументом при получении кредита. В данном случае вознаграждение получат автосалон и клиент, который оформил автокредит.

В подтверждении того, что чек имеет неограниченные возможности для импровизации, возможна еще одна иллюстрация. Предположим, что банк договорился с крупным магазином или сетью о проведении акции «Сделай бесплатную покупку!», схема ре- ализации которой выглядит следующим образом: каждому клиенту, осуществившему покупку в данном магазине на сумму 1000 руб. и более, в подарок выдается бонусный чек, и в случае реализации его при получении автокредита, первый обладатель получает бонус в те же 1000 руб. И подобных вариаций — безграничное множество.

Успешным ключом к реализации данной программы является тщательная подготовка ее внедрения. На предварительном этапе необходима организация изготовления раздаточного материала и самих чеков с параллельным ведением работы по оформлению списка предприятий и проведению переговоров с ними по регионам. Стоит отметить, что чеки должны вводиться во всех областях, где представлен банк, одновременно по всем целевым группам. После проведения акции «Развертывание и внедрение» работа проводится на плановой основе постоянно.

Обобщая все вышесказанное, можно выделить целый спектр параметров, выгодно отличающих программу «бонусные чеки».

К ним относятся:

- достаточно низкая стоимость изготов-ления самого чека с дополнительной возможностью размещения логотипа партнера, участвующего в системе продаж и, как следствие, еще большее снижение затрат на его изготовление;

- увеличение продаж на первом этапе реализации программы в 40% с последующим их удвоением;

- глобальный пиар-ход, когда по всей России у клиентов программы «бонусные чеки» в портмоне будут лежать чеки эмитента;

- привлечение «качественных» заемщиков и неограниченные возможности выстраивания текущей работы со сформированной уникальной базой и дальнейшим ее обзвоном по кредитным и иным продуктам;

- принципиальная смена схемы работы с клиентом и его переориентация с автосалона на банк в качестве первого этапа автокредитования и, как следствие, устранение зависимости банка от автосалона.

К недостаткам, в свою очередь, можно отнести использование финансовой бонусной составляющей только в ситуации автокредитования, что поддается дальнейшей разработке, а также методичное выполнение на первых этапах всех условий внедрения бонусных чеков.

*1) ... http://www.autostat.ru/

*2) ... http://www.autostat.ru/

*3) ... http://www.dis.ru/market/arhiv/1999/4/1.html

*4) ... http://www.gzt.ru/wallet/2007/03/26/220009.html

*5) ... http://www.neocredit.ru/articles/auto/avto_article3.html

*6) ... Там же.

*7) ... http://www.moneyguide.ru/article.php?str_id=165

*8) ... http://www.moneyguide.ru/article.php?str_id=174&SID=73ccdb8e8d15d1e4e795c0b60a728653

*9) ... www.mgmt.ru

*10) ... www.businessman.su

*11) ... www.businessman.su

Начать дискуссию