Материал предоставлен корпоративным изданием для клиентов ГК «ИРБиС» «Система успеха»

Каждый человек в своей жизни чего-то боится. Кто-то высоты, кто-то темноты… Но помимо этого многие из нас боятся неизвестности и серьезных перемен в жизни. И одну из таких серьезных жизненных перемен подготовило для нас российское правительство, приняв 24 июля 2009 года Федеральный закон об отмене единого социального налога и введении страховых взносов. Несколько лет этот законопроект готовили, более полугода обсуждали и вот, наконец-то, приняли окончательный вариант. Чего ждать от таких колоссальных изменений, стоит ли бояться и к чему готовиться? На все эти вопросы мы дадим ответы в нашей статье.

Действительно, в связи с принятием Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон N 212-ФЗ) из Налогового кодекса РФ (далее - НК РФ) исчезнет целая глава. Казалось бы, грандиозные изменения, но не стоит так переживать. Новый Закон N 212-ФЗ в большей своей степени как раз и построен на НК РФ, а именно на главе 24. Конечно же, многое изменится, но сама суть, процесс начисления и расчета останутся прежними.

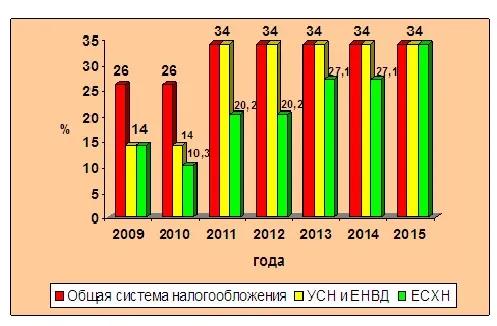

Так что же «интересного» готовит нам новый Закон N 212-ФЗ, который, за исключением некоторых статей, вступает в силу с 1 января 2010 года? Безусловно, самое важное – это новые увеличенные ставки! Вместо привычных 26 процентов теперь российскому бизнесу придется платить 34 процента! Но не стоит сразу отчаиваться. Для того чтобы мы с вами хоть как-то смогли привыкнуть к нововведениям, правительство решило установить переходный период, который продлится до 2011-2015 года - в зависимости от сферы деятельности плательщика взносов и применяемой им системы налогообложения.

С 1 января 2010 года такое понятие как единый социальный налог полностью себя изживет, и организациям придется уплачивать только:

- взносы в Фонд социального страхования РФ на обязательное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС);

- взносы в Федеральный и Территориальный фонды медицинского страхования (ФФОМС и ТФОМС).

Важно! Под действие Закона N 212-ФЗ взносы на страхование от несчастных случаев на производстве и профзаболеваний не подпадают.

Уплачивать страховые взносы придется по следующим ставкам:

2010 год (ст. 57 Закона N 212-ФЗ)

Система налогообложения и вид деятельности | ПФР | ФСС | ФОМС | ТОМС | ИТОГО |

Общая система налогообложения | 20 | 2,9 | 1,1 | 2,0 | 26 |

Сельскохозяйственные производители, не применяющие ЕСХН* | 15,8 | 1,9 | 1,1 | 1,2 | 20 |

Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны | 14 | 0 | 0 | 0 | 14 |

Упрощенная система налогообложения | 14 | 0 | 0 | 0 | 14 |

Единый налог на вмененный доход | 14 | 0 | 0 | 0 | 14 |

Плательщики страховых взносов, производящие выплаты физлицам-инвалидам I-III группы – в отношении этих выплат; общественные организации инвалидов (инвалиды -не менее 80%); организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, и где среднесписочная численность инвалидов не менее 50 %, а доля заработной платы инвалидов не менее 25 % | 14 | 0 | 0 | 0 | 14 |

Учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям** | 14 | 0 | 0 | 0 | 14 |

Единый сельскохозяйственный налог | 10,3 | 0 | 0 | 0 | 10,3 |

Как видно из таблицы, законодатель на переходный период для некоторых категорий плательщиков не только не увеличил процент отчисления, но даже применил пониженные тарифы страховых взносов.

2011-2012 год (ст. 58 Закона N 212-ФЗ)

Система налогообложения и вид деятельности | ПФР | ФСС | ФОМС | ТОМС | ИТОГО |

Общая система налогообложения | 26 | 2,9 | 2,1 | 3 | 34 |

Сельскохозяйственные производители, не применяющие ЕСХН* | 16 | 1,9 | 1,1 | 1,2 | 20,2 |

Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны | 16 | 1,9 | 1,1 | 1,2 | 20,2 |

Упрощенная система налогообложения | 26 | 2,9 | 2,1 | 3 | 34 |

Единый налог на вмененный доход | 26 | 2,9 | 2,1 | 3 | 34 |

Плательщики страховых взносов, производящие выплаты физлицам-инвалидам I-III группы – в отношении этих выплат; общественные организации инвалидов (инвалиды - не менее 80%); организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, и где среднесписочная численность инвалидов не менее 50 %, а доля заработной платы инвалидов не менее 25 % | 16 | 1,9 | 1,1 | 1,2 | 20,2 |

Учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям** | 16 | 1,9 | 1,1 | 1,2 | 20,2 |

Единый сельскохозяйственный налог | 16 | 1,9 | 1,1 | 1,2 | 20,2 |

Все выпадающие доходы бюджетов государственных внебюджетных фондов из-за установления таких пониженных ставок взносов будут компенсироваться правительством за счет межбюджетных трансферов из федерального бюджета, бюджетов ПФР, ФСС и ФОМС.

2013-2014 год (ст. 58 Закона N 212-ФЗ)

Система налогообложения и вид деятельности | ПФР | ФСС | ФОМС | ТОМС | ИТОГО |

Общая система налогообложения | 26 | 2,9 | 2,1 | 3 | 34 |

Сельскохозяйственные производители, не применяющие ЕСХН* | 21 | 2,4 | 1,6 | 2,1 | 27,1 |

Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны | 21 | 2,4 | 1,6 | 2,1 | 27,1 |

Упрощенная система налогообложения | 26 | 2,9 | 2,1 | 3 | 34 |

Единый налог на вмененный доход | 26 | 2,9 | 2,1 | 3 | 34 |

Плательщики страховых взносов, производящие выплаты физлицам-инвалидам I-III группы – в отношении этих выплат; общественные организации инвалидов (инвалиды - не менее 80%); организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, и где среднесписочная численность инвалидов не менее 50 %, а доля заработной платы инвалидов не менее 25 % | 21 | 2,4 | 1,6 | 2,1 | 27,1 |

Учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям** | 21 | 2,4 | 1,6 | 2,1 | 27,1 |

Единый сельскохозяйственный налог | 21 | 2,4 | 1,6 | 2,1 | 27,1 |

* Чтобы воспользоваться данной пониженной ставкой страховых взносов, сельскохозяйственные товаропроизводители должны обязательно соответствовать критериям, заявленным в ст. 346.2 НК РФ.

Также не смогут применить данную ставку и организации народных художественных промыслов и семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования.

**Единственным собственником имущества в этом случае должны являться общественные организации инвалидов. А также плательщики страховых взносов не должны заниматься производством и реализацией подакцизных товаров, минерального сырья и др. полезных ископаемых.

А вот уже в 2015 году абсолютно все организации должны будут уплачивать страховые взносы по единой ставке – 34 процента:

- в ФСС – 2,9;

- в ФФОМС – 2,1;

- в ТФОМС – 2.

Таким образом, нагрузка на бизнес возрастет колоссально – на целых 8 %, а для малого бизнеса - так вообще на 20 %.

Немаловажно обратить внимание на то, что в соответствии с п. 4 ст. 8 Закона N 212-ФЗ база для начисления страховых взносов в отношении каждого работника определяется с начала года нарастающим итогом и не может быть более 415 тысяч рублей. Таким образом, все суммы выплат и иных вознаграждений, превышающих данную сумму, освобождены от обложения страховыми взносами. Причем, что не маловажно, в соответствии с п. 5 ст. 8 Закона N 212-ФЗ с 1 января 2011 года предельная величина базы для начисления страховых взносов (415 тысяч рублей) будет ежегодно индексироваться в соответствии с ростом средней заработной платы в Российской Федерации. Но если эту сумму сравнивать с ныне существующим порогом в 280 тысяч рублей, то ситуация выглядит неутешительно. Данным новым ограничением с 1 января 2010 года сможет воспользоваться гораздо меньшее количество организаций, ведь заработная плата для применения такого порога должна быть как минимум 38 тысяч рублей.

Также, помимо всего прочего, в связи с принятием Закона N 212-ФЗ в наш обиход с 1 января 2010 года войдет такое новое понятие как расчетный период, которое, по сути, аналогично налоговому периоду. Расчетным периодом по страховым взносам будет являться календарный год, а отчетными, также как и раньше, останутся первый квартал, полугодие, 9 месяцев и календарный год (ст. 10 Закона N 212-ФЗ).

Если организация была ликвидирована или реорганизована до конца календарного года, последним расчетным периодом для нее будет являться период с начала этого календарного года до дня завершения ликвидации или реорганизации.

Ну а если организация, созданная после начала календарного года, ликвидирована или реорганизована до конца этого календарного года, расчетным периодом для нее является период со дня создания до дня завершения ликвидации или реорганизации.

Уплачивать же страховые взносы необходимо будет по месту своего учета. До 1-ого числа второго календарного месяца, следующего за отчетным периодом, в территориальный орган Пенсионного фонда Российской Федерации необходимо будет подать расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование в фонды обязательного медицинского страхования.

В территориальный орган ФСС до 15-го числа календарного месяца, следующего за отчетным периодом, необходимо сдать расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в ФСС РФ.

Если в организации среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет более 100 человек, такая организация представляет все расчеты в электронной форме с электронной цифровой подписью.

Также очень важно, что администрированием страховых взносов с 1 января 2010 года будут заниматься не налоговые органы как сейчас, а сами внебюджетные фонды! Они же и будут проводить камеральные и выездные проверки, доначислять суммы страховых платежей, применять штрафные санкции и начислять пени. И судиться в крайних случаях также будет необходимо именно с этими внебюджетными фондами.

Ну а в случае, если возникнет необходимость обратиться за разъяснениями действующего законодательства относительно страховых взносов, «любимый» Минфин нам уже не поможет. Со всеми своими проблемами теперь необходимо будет обращаться в Минздравсоцразвития России, который отвечает за методологию применения данного законодательства.

Элементы обложения страховыми взносами.

Как все помнят, при расчете ЕСН, в соответствии со ст. 238 НК РФ, налогоплательщики определяют налоговую базу отдельно по каждому физическому лицу нарастающим итогом с начала года, а часть выплат налогообложению не подлежат.

То же самое сохранится и в новом 2010 году в связи с введением страховых взносов. Придется также считать базу для начисления страховых взносов и «убирать» из нее «ненужные» выплаты, но будьте внимательны, хоть они и похожи на необлагаемые выплаты по ЕСН, различия все же есть!

Суммы, не подлежащие налогообложению ЕСН до 31.12.2009 | Суммы, не подлежащие обложению страховыми взносами с 01.01.2010 |

Выплаты, за выполнение физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов). | Выплаты за выполнение физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность, за исключением: |

Суммы единовременной материальной помощи, оказываемой налогоплательщиком членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи; работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, но не более 50 000 рублей на каждого ребенка. | Суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов работнику в связи со смертью члена (членов) его семьи; работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), но не более 50 000 рублей на каждого ребенка. |

Суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками - финансируемыми из федерального бюджета государственными учреждениями или организациями - в пределах размеров, установленных законодательством РФ. | ОТМЕНЕНО полностью |

Доходы глав крестьянского (фермерского) хозяйства, получаемые от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации - в течение пяти лет начиная с года регистрации хозяйства. | ОТМЕНЕНО полностью |

НЕ ПРЕДУСМОТРЕНО | Суммы платежей (взносов) плательщика страховых взносов по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на оказание медицинских услуг, а также суммы пенсионных взносов плательщика страховых взносов по договорам негосударственного пенсионного обеспечения. |

Стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях. | Стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях. В случае проведения отпуска указанными лицами за пределами территории РФ не подлежит обложению страховыми взносами стоимость проезда или перелета по тарифам, рассчитанным от места отправления до пункта пропуска через Государственную границу РФ, включая стоимость провоза багажа весом до 30 кг. |

Стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании. | Стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании. |

Стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников, обучающихся, воспитанников. | Стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников. |

Суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3 000 рублей на одно физическое лицо за налоговый период. | Суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период. |

Суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников, включаемые в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль организаций. | Суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников. |

Суммы, выплачиваемые своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения, включаемые в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль организаций. | Суммы, выплачиваемые своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения. |

НЕ ПРЕДУСМОТРЕНО | Суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел РФ, федеральной противопожарной службы, лицами начальствующего состава федеральной фельдъегерской связи, сотрудниками учреждений и органов уголовно-исполнительной системы, таможенных органов РФ и органов по контролю за оборотом наркотических средств и психотропных веществ, имеющими специальные звания, в связи с исполнением обязанностей военной службы и службы в указанных органах в соответствии с законодательством РФ. |

НЕ ПРЕДУСМОТРЕНО | Суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ*. |

Вылаты, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения. | Выплаты, связанные с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения. |

Выплаты, связанные с увольнением работников, включая компенсации за неиспользованный отпуск. | Выплаты, связанные с увольнением работников, за исключением компенсации за неиспользованный отпуск. |

* - В результате таких изменений, скорее всего, получится, что трудовых мигрантов работодателям принимать на работу будет значительно выгоднее, чем своих же соотечественников.

Все остальные положения ст. 238 НК РФ в полном объеме перешли в ст. 9 Закона N 212-ФЗ.

А также немаловажно и то, что с 1 января 2010 года абсолютно никакой роли не будет играть то, уменьшают ли выплаты работникам базу по налогу на прибыль или нет. Все выплаты независимо от источника (за счет чистой прибыли или учитывающиеся в целях исчисления налога на прибыль (ст. 255 НК РФ)) будут облагаться взносами во все внебюджетные фонды!

Таким образом, дорогие читатели, коллеги, подытоживая все вышесказанное, можно прийти к выводу, что хоть изменения, вносимые Законом N 212-ФЗ, и не являются глобальными, а суть расчета и начисления страховых взносов в большей степени дублирует единый социальный налог, нововведения очень серьезны для российского бизнеса. Со всеми особенностями нам просто предстоит смириться и свыкнуться. А вот к увеличенной нагрузке придется долго привыкать и приспосабливаться. И в этой ситуации хочется пожелать только одного – терпения и мужества.

Комментарии

34