В соответствии с п.1 ст.13 Закона №129-ФЗ «О бухгалтерском учете», организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Обратите внимание: В соответствии с п.3 ст.4 Закона №129-ФЗ, организации, перешедшие на УСНО, освобождаются от обязанности ведения бухгалтерского учета. При этом организации, находящиеся на УСНО, должны вести учет ОС и НМА в соответствии с действующим законодательством.

В соответствии с п.28 ПБУ 4/99 «Бухгалтерская отчетность организации», Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм и в виде пояснительной записки.

Пояснительная записка входит в состав бухгалтерской отчетности в соответствии с п.2 ст.13 Закона 129-ФЗ, наряду с бухгалтерским балансом и другими формами бухгалтерской отчетности.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию:

- об организации,

- ее финансовом положении,

- сопоставимости данных за отчетный и предшествующий ему годы,

- методах оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием.

В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год (п.4 ст.13 Закона 129-ФЗ «О бухгалтерском учете»).

Также организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если сочтет ее полезной для заинтересованных пользователей при принятии экономических решений (п.39 ПБУ 4/99).

В ней раскрываются:

- динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- политика в отношении заемных средств, управления рисками;

- деятельность организации в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация.

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

Руководствуясь требованиями Закона №129-ФЗ и положениями действующих ПБУ составим примерную Пояснительную записку к бухгалтерскому балансу небольшой организации ООО «Ромашка» за 2011 год.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к годовому бухгалтерскому балансу за 2011 год ООО фирма «РОМАШКА»

1. Основные сведения об организации.

Общество с ограниченной ответственностью фирма «РОМАШКА», юридический и фактический адрес: 117437, Москва г, Профсоюзная ул., дом № 110, корпус Б.

Дата государственной регистрации: 20 июля 2007 года.

ОГРН: 1012357987234.

ИНН: 7723123702.

КПП: 772301001.

Зарегистрировано в ИФНС России №23 по г. Москве 20.07.2007г. свидетельство 77 №005555155.

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила 55 человек.

В 2011 году произошло увеличение Уставного капитала за счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №1У от 11.04.2011 на сумму 3 000 000 руб. Размер уставного капитала Общества на 31.12.2011г. составляет 3 100 000 рублей.

Основными видами деятельности Общества является производство и оптовая продажа чулочно-носочных изделий.

Производственно-финансовая деятельность осуществлялась Обществом на протяжении всего периода 2011 года и была направлена на получение доходов в отчетном и последующих периодах.

Уровень существенности, закрепленный Обществом в учетной политике для целей бухгалтерского учета составляет 15% от соответствующей статьи бухгалтерской отчетности.

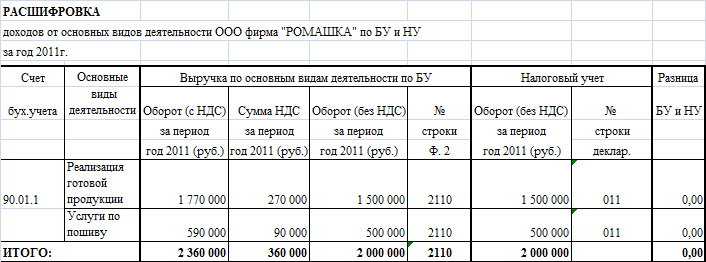

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99 «Доходы организации»).

Доходы от реализации в 2011 году составили 2 000 000 руб. (без НДС):

Доходы от реализации за прошлые отчетные периоды составили (без НДС):

- 2010 год – 1 700 000 руб.;

- 2009 год – 1 500 000 руб.;

- 2008 год – 1 200 000 руб.;

- 2007 год – 800 000 руб.

Анализ приведенных показателей свидетельствует о положительной динамики развития финансово-хозяйственной деятельности предприятия.

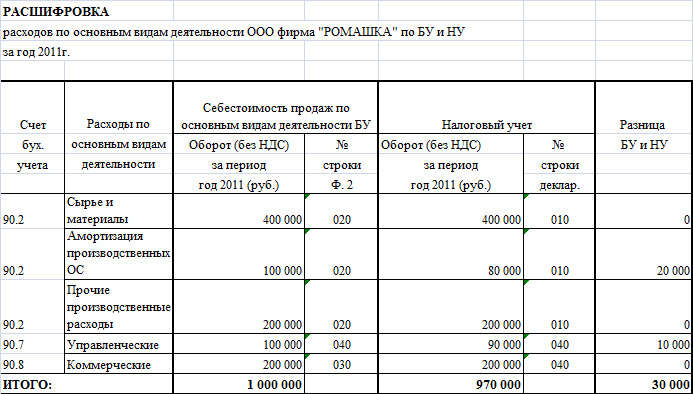

3. Расходы, связанные с реализацией

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно - постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2011 году составили 1 000 000 руб. (без НДС):

Для целей налогового учета сумма расходов, связанных с реализацией составила 970 000 руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения расходов в бухгалтерском учете и положений Налогового кодекса – для учета расходов в целях налогообложения.

Сумма разницы между БУ и НУ в размере 30 000 руб. сложилась из временной разницы в размере 20 000 руб. и постоянных разниц на сумму 10 000 руб. следующим образом:

1. Временная разница в размере 20 000 руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета.

2. Постоянные разницы в размере 10 000 руб. (5 000 + 5 000) состоят из расходов не принимаемых для целей НУ, а именно:

- 5 000 руб. амортизация ОС не принимаемая для целей НУ;

- 5 000 руб. расходы на медицинское страхование сверх норм.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

- 2010 год – 900 000 руб.;

- 2009 год – 800 000 руб.;

- 2008 год – 700 000 руб.;

- 2007 год – 600 000 руб.

Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2011 году составил 1 000 000 руб. (2 000 000 - 1 000 000).

Для целей налогового учета сумма прибыли от продаж составила 1 030 000 руб. (2 000 000 – 970 000).

Кроме того, по основному виду деятельности не отражены итоги реализации крупной партии готовых изделий, в связи с отсрочкой передачи партии товара в адрес покупателя ООО «ЛЮТИК» и подписания товарной накладной ТОРГ-12.

Реализация товара состоялась в 1 квартале 2012 года. Все работы по производству продукции были завершены в 4 квартале 2011 года.

Готовая продукция отражена на счете 43 «Готовая продукция» в сумме фактических затрат на ее изготовление - 200 000 руб.

Сумма выручки от реализации данной партии продукции собственного производства составляет 470 000 руб.

Сумма полученной прибыли (до налогообложения) по данному проекту составит 270 000 руб.

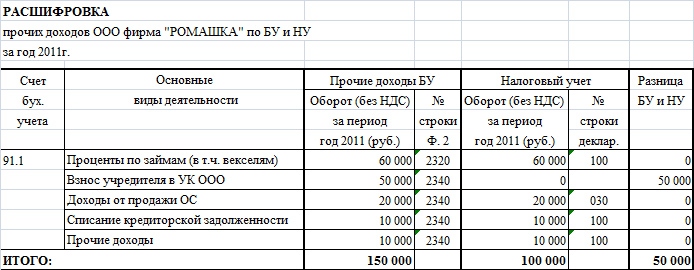

5. Прочие доходы

Сумма прочих доходов в 2011 году составила 150 000 руб.

Для целей налогового учета сумма прочих доходов составила 100 000 руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения суммы прочих доходов в бухгалтерском учете и положений Налогового кодекса – для учета доходов для целей налогообложения.

Сумма разницы между БУ и НУ в размере 50 000 руб. представляет собой постоянную разницу, которая состоит из суммы взноса учредителя, владеющего 100% долей в ООО.

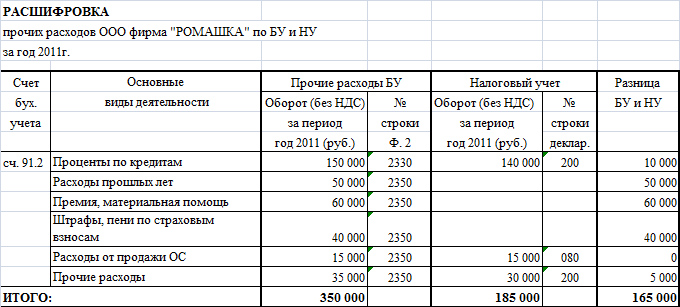

6. Прочие расходы

Сумма прочих расходов в 2011 году составила 350 000 руб.

Для целей налогового учета сумма прочих доходов составила 185 000 руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения суммы прочих расходов в бухгалтерском учете и положений Налогового кодекса – для учета расходов для целей налогообложения.

Сумма разницы между БУ и НУ в размере 165 000 руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ:

- 10 000 руб. проценты по кредитам (в т.ч. вексельные %) превышающие предельный размер принимаемых для целей НУ в соответствии со ст.269 Налогового кодекса;

- 50 000 руб. расходы предыдущих налоговых периодов, не учитываемые в текущем налоговом периоде;

- 60 000 руб. премии за счет чистой прибыли и материальная помощь сотрудникам организации;

- 40 000 руб. штрафы и пени по акту выездной проверки ПФР и ФСС от 27.09.2011 №547;

- 5 000 руб. прочие расходы (в т.ч. амортизация ОС не производственного назначения, приобретение питьевой воды и прочие расходы, не учитываемые для целей НУ).

В течении 2011 года Общество учло в составе прочих расходов затраты в виде процентов по долгосрочному банковскому кредиту в размере 150 000 руб.

Данный кредит был предоставлен Обществу Банком «Возрождение» на пополнение оборотных средств, согласно договора кредитования от 15 ноября 2011г. №2342/2.

Сумма кредита, согласно договору составляет 1 000 000 руб. и полностью получена Обществом в ноябре 2011 года.

Срок погашения основной суммы долга по кредитному договору – 15 ноября 2014 года. Проценты погашаются ежемесячно.

7. Расчеты по налогу на прибыль

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила 945 000 руб.

Ставка налога на прибыль в 2011 году составляла 20%. Сумма начисленного налога на прибыль по данным налоговой декларации за 2011 год составила 189 000 руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила 800 000 руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил 160 000 руб. (800 000*20%).

Сумма отложенных налоговых активов (далее ОНА) на начало 2011 года составляла 16 000 руб. В течении 2011 года произошло увеличение ОНА на сумму 4 000 руб. в связи с возникновением временной разницы (в части амортизации ОС) в размере 20 000 руб. (20 000*20% = 4 000).

Сумма постоянных налоговых активов (далее ПНА) составила в 2011 году 10 000 руб. ПНА возник за счет постоянной разницы на сумму взноса учредителя, владеющего 100% долей в ООО в УК Общества в бухгалтерском учете в размере 50 000 руб.

Сумма постоянных налоговых обязательств (далее ПНО) составила в 2011 году 35 000 руб. ПНО возникло за счет постоянных разниц на сумму 175 000 руб. ((10 000 + 165 000)*20% = 35 000).

Текущий налог на прибыль организаций рассчитанный в соответствии с положениями ПБУ 18/02 составляет 189 000 руб. (160 000 + 4 000 + 35 000 – 10 000)* и соответствует данным налоговой декларации за 2011 год.

*Текущий налог на прибыль организаций = условный расход + Начисленные ОНА + ПНО – ПНА.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2011 году составил 615 000 руб. (800 000 - 189 000 + 4 000).

На финансовый результат деятельности предприятия в 2011 году повлияли понесенные и списанные на финансовый результат расходы:

- управленческие,

- коммерческие,

- прочие,

связанные с реализацией крупной партии готовых изделий, произведенных в 4 квартале 2011 года и реализованных в 1 квартале 2012 года.

9. Сведения об учетной политике организации

Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №129-ФЗ от 21.11.1996г. «О бухгалтерском учете» и требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества утверждена Приказом №1УП от 30.12.2010г.

Первоначальная стоимость ОС Общества погашается:

- линейным способом по нормам амортизации, установленным в зависимости от срока полезного использования ОС согласно Классификации ОС, утвержденной постановлением Правительства РФ от 01.01.2002г. №1.

В случае приобретения основных средств, бывших в употреблении, срок полезного использования по этому имуществу определять следующим образом:

- срок полезного использования уменьшается на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности:

- в составе материально-производственных запасов и списываются в состав расходов по мере отпуска в эксплуатацию.

Общество не создает резерва на ремонт ОС.

Затраты по ремонту основных средств:

- включаются в себестоимость продукции (работ, услуг) отчетного периода.

Инвентаризация ОС производится:

- 1 раз в 3 года.

Оценка МПЗ при выбытии осуществляется по средней взвешенной себестоимости приобретения/заготовления группы МПЗ.

Обществом создается резерв под снижение стоимости МПЗ за счет финансовых результатов.

Резерв под снижение стоимости МПЗ образуется:

- на сумму разницы между текущей рыночной стоимостью и фактической себестоимостью, если последняя выше текущей рыночной стоимости.

- Размер резерва при отсутствии движения активов:

- в течение года – 50% балансовой стоимости,

- свыше года – 100% балансовой стоимости.

Стоимость специальной оснастки погашается:

- линейным способом.

Стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации

- списывается единовременно.

Предприятием в отчетном году создаются резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации (п. 70 Положения по ведению бухгалтерского учета и отчетности).

Размер резерва сомнительных долгов составляет:

- 100%, если вынесено решение суда не в пользу Общества, либо о банкротстве/ликвидации должника.

- 100%, если все попытки, предпринятые к розыску должника оказались безуспешны.

- 50%, если не удалось избежать досудебного урегулирования и дело передано в суд.

- 50%, если срок просрочки задолженности превышает 3 месяца и должник не подписывает акт сверки взаиморасчетов/не согласен с сумой долга.

- 30%, если срок просрочки задолженности превышает 3 месяца и должник подписал акт сверки взаиморасчетов и с суммой долга согласен.

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается:

- по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99).

Затраты на производствоаккумулируются на счете 20 «Основное производство» с аналитическим учетом по видам номенклатуры, видам затрат на производство, подразделениям.

Незавершенное производство учитывается:

- на счете 20 «Основное производство» в размере фактической стоимости. Счет 21 «Полуфабрикаты собственного производства» не применяется.

К прямым расходам, связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

- Фактическая стоимость сырья, материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и образующих их основу, либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

- Стоимость готовой продукции, используемой в производстве;

- Общепроизводственные расходы.

Общепроизводственные затраты аккумулируются на счете 25 «Общепроизводственные расходы» и в конце месяца списываются на счет 20 «Основное производство» с распределением затрат по видам номенклатуры.

К общепроизводственным расходам, связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

- Фактическая стоимость сырья и материалов, используемых для общепроизводственных целей;

- Амортизационные отчисления по ОС производственного и общепроизводственного назначения;

- Амортизационные отчисления по НМА производственного и общепроизводственного назначения;

- Стоимость покупных товаров и готовой продукции, используемых в производстве;

- Расходы на работы и услуги сторонних организаций производственного и общепроизводственного характера;

- Расходы на оплату труда основного производственного персонала с отчислениями на страховые взносы;

- Расходы будущих периодов в части, относящейся к общепроизводственным расходам.

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 «Общепроизводственные расходы» осуществляется пропорционально:

- выручке от реализации продукции (работ, услуг).

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода

- не распределяются между объектами калькулирования и в качестве условно - постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг:

- полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

Стоимость покупных товаров в бухгалтерском учете формируется:

- исходя из расходов на их приобретение. Транспортные расходы по доставке товаров учитываются отдельно на счете 44 «Расходы на продажу».

При выбытии финансовых вложений их оценка осуществляется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе:

- в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида (п. 65 Положения по ведению бухгалтерского учета и отчетности).

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся. В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Не исключительные правана программные продукты и иные аналогичные нематериальные объекты, не являющиеся нематериальными активами согласно ПБУ 14/2007:

- учитываются на счете 97 «Расходы будущих периодов» и списываются на затраты ежемесячно равными долями в течение срока течение срока действия договора (п.39 ПБУ 14/2007).

В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Резервы предстоящих расходовна выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов. Величина оценочного обязательства относится в состав прочих расходов. Размер оценочного обязательства определяется исходя из всей суммы отпускных, положенных, но не отгулянных сотрудниками на отчетную дату (п. 17, 18, 19 ПБУ «Оценочные обязательства, условные обязательства и условные активы»).

Резервы предстоящих расходов и платежейв 2011 году, создание которых не обязательно в соответствии с действующим законодательством – не создаются.

Полученные займы и кредиты учитываются в составе краткосрочных либо долгосрочных заемных средств, в соответствии с условиями договора, а именно:

- При сроке погашения, не превышающем 12 месяцев, займы и кредиты учитываются в составе краткосрочной задолженности по кредитам и займам;

- При сроке погашения, превышающем 12 месяцев – в составе долгосрочной задолженности по кредитам и займам.

Перевод долгосрочной кредиторской задолженности по полученным займам и кредитам в краткосрочную кредиторскую задолженность не производится.

Начисленные проценты и (или) дисконт по облигациям отражаются в составе:

- прочих расходов в тех отчетных периодах, к которым относятся данные начисления.

Генеральный директор

Фомин Иван Владимирович __________________(подпись)

Главный бухгалтер

Иванова Елена Сергеевна __________________(подпись)

Комментарии

4А разве малое предприятие (Ромашка) обязано предоставлять пояснительную записку к балансу?

BuhBuh,

Малые предприятия могут не предоставлять пояснительную записку к бухгалтерской отчетности.

Однако, во первых - это личный выбор организации, т.е. могут и предоставлять.

А во вторых - Ромашка не крупное предприятие. Это не равно "малое".

Anonymous, выучка 2 млн и 35 чел-это не малое?