Компенсация за неиспользованный отпуск может выплачиваться в двух случаях:

– при увольнении работника, который к этому моменту не использовал (не полностью использовал) положенный ему отпуск (его часть);

– в случае если работник желает заменить часть ежегодного оплачиваемого отпуска, превышающего 28 календарных дней денежной компенсацией.

В период летних отпусков наиболее актуальным становится вопрос о замене денежной компенсацией части ежегодного оплачиваемого отпуска. В данной статье эксперты интернет-бухгалтерии «Моё дело» разъяснят, в каких случаях работник вправе заменить часть отпуска денежной компенсацией, как провести документальное оформление, а также как отразить данную выплату в бухучете и учесть ее при налогообложении.

Какой категории работников организация вправе выплачивать компенсацию за неиспользованный отпуск?

Организация вправе заменять ежегодный отпуск денежной компенсацией работникам, которым положены удлиненные и дополнительные отпуска.

По общему правилу выплачивать компенсацию за неиспользованный отпуск, не связанную с увольнением, можно только за часть ежегодного оплачиваемого отпуска, которая превышает 28 календарных дней или любое количество дней из этой части.

Если у работника есть накопившиеся ежегодные основные и дополнительные оплачиваемые отпуска (например, он два года не брал отпуск), то выплатить ему компенсацию можно только за ту часть каждого ежегодного отпуска, которая превышает 28 дней.

Накопившиеся основные отпуска нормальной продолжительности за предыдущие годы денежному замещению не подлежат. Такие работники смогут получить компенсацию за неиспользованный отпуск только при увольнении (ч. 1 ст. 127 Трудового кодекса РФ).

Соответственно, заменять денежным возмещением можно только дополнительные отпуска и часть удлиненного отпуска, превышающую 28 календарных дней.

Подтверждение: ст. 126, 127 Трудового кодекса РФ.

Пример 1. Работнику положен ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней. В течение первого рабочего года работник использовал только 14 календарных дней отпуска. В следующем рабочем году (и в последующих годах) работник не вправе заменить неиспользованные в предыдущем году 14 календарных дней денежной компенсацией.

Пример 2. Работник является инвалидом. Ему положен ежегодный удлиненный основной оплачиваемый отпуск (ч. 5 ст. 23 Федерального закона № 181-ФЗ от 24 ноября 1995 г.). Ежегодно работник вправе заменить денежной компенсацией 2 дня отпуска (30 дн. – 28 дн.).

Пример 3. Работнику, которому установлен ненормированный рабочий день, положен ежегодный основной оплачиваемый отпуск длительностью 28 календарных дней и ежегодный дополнительный оплачиваемый отпуск длительностью три календарных дня. В такой ситуации ежегодно три календарных дня (т.е. продолжительность ежегодного дополнительного отпуска) работник вправе заменить денежной компенсацией.

Комментарий: замена отпуска денежной компенсацией право, а не обязанность работодателя (письмо Роструда № 473-6-0 от 1 марта 2007 г.). Поэтому, если работодатель не согласен выплачивать денежное возмещение, он вправе отказать работнику в его просьбе.

В отношении какой категории работников действует запрет на замену отпуска денежной компенсацией?

Ни при каких условиях организация не вправе заменять денежной компенсацией ежегодные основные и дополнительные оплачиваемые отпуска:

– беременным женщинам;

– несовершеннолетним работникам (т.е. работникам в возрасте до 18 лет).

Денежное возмещение за неиспользованный отпуск им выплачивается только при увольнении.

Кроме того, работникам, занятым на работах с вредными и (или) опасными условиями, нельзя заменять компенсацией ежегодные дополнительные оплачиваемые отпуска за работу в таких условиях труда. Денежное возмещение за неиспользованный дополнительный отпуск таким работникам выплачивается только при увольнении. При этом ежегодный основной отпуск по просьбе таких работников можно заменить компенсацией в общем порядке (т.е. если он превышает 28 календарных дней).

Подтверждение: ст. 126, 127 Трудового кодекса РФ.

Могут ли организацию привлечь к ответственности, если она нарушила правила предоставления компенсации за неиспользованный отпуск (например, выплатила компенсацию за весь неиспользованный отпуск, а не только за отпускной период, превышающий 28 календарных дней)?

Могут привлечь к ответственности по ст. 5.27 КоАП РФ за нарушение требований трудового законодательства.

Если государственные инспекторы труда при проверке выявят, что компенсация за неиспользованный отпуск была выплачена с нарушениями требований трудового законодательства, то организацию могут оштрафовать на сумму от 30 тыс. до 50 тыс. руб., либо приостановить ее деятельность на срок до 90 суток.

Кроме того, оштрафовать могут должностное лицо организации (например, руководителя). Минимальная сумма штрафа – 1000 руб., максимальная – 5000 руб. При повторном аналогичном нарушении должностное лицо могут дисквалифицировать на срок от одного года до трех лет.

Каковы основные этапы документального оформления при замене отпуска денежной компенсацией?

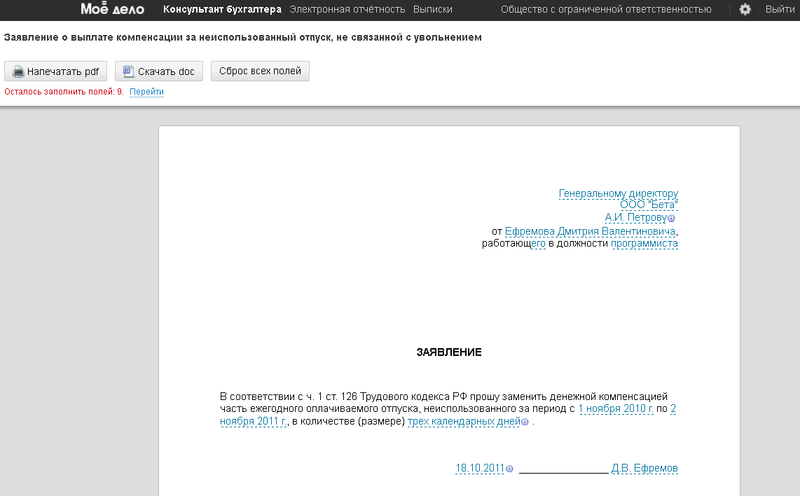

Поскольку компенсация за неиспользованный отпуск, не связанная с увольнением, выплачивается только по желанию работника, то для ее начисления и выплаты работник, желающий заменить часть отпуска компенсацией, должен написать заявление.

Подтверждение: ст. 126 Трудового кодекса РФ.

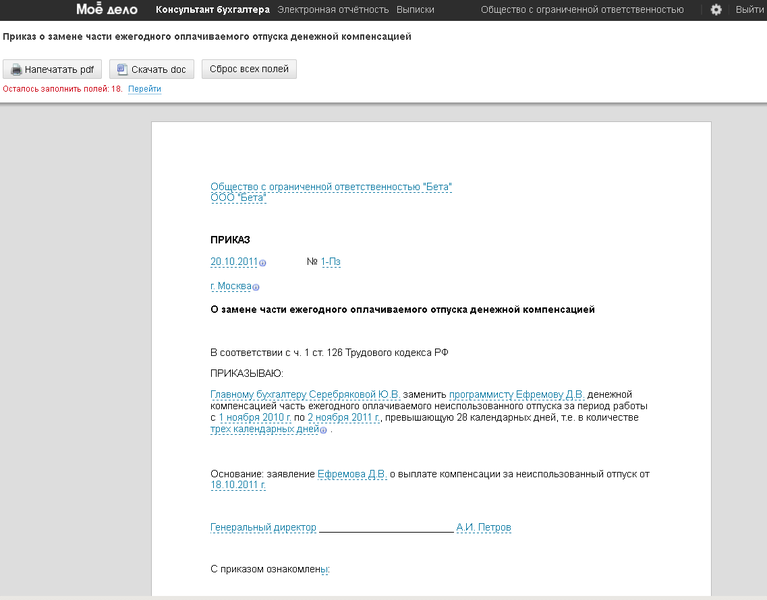

На основании заявления работодателю нужно издать приказ (распоряжение) о замене части неиспользованного отпуска денежной компенсацией. Унифицированной формы такого документа нет, поэтому его можно составить в свободной форме. В приказе, в частности, нужно указать:

– ФИО и должность работника, желающего получить компенсацию;

– реквизиты приказа;

– количество дней отпуска, подлежащих замене;

– реквизиты заявления работника о выплате компенсации за неиспользованный отпуск.

Подтверждение: ст. 9 Федерального закона № 129-ФЗ от 21 ноября 1996 г.

С приказом (распоряжением) нужно ознакомить работника под подпись.

На основании приказа (распоряжения) работодателю необходимо внести информацию о замене неиспользованного отпуска работника денежной компенсацией:

– в личную карточку работника (форма № Т-2). Для этого в разделе VIII «Отпуск» в графе 1 «Вид отпуска» нужно указать, какой отпуск подлежит замене (дополнительный или основной), в графе 4 «Количество календарных дней отпуска» следует отразить количество дней, подлежащих замене. В графе 7 «Основание» указать реквизиты приказа о замене части неиспользованного отпуска денежной компенсацией;

– в график отпусков (форма № Т-7). Для этого в графе 10 «Примечание» нужно указать количество дней отпуска, подлежащих замене, и реквизиты приказа о замене части неиспользованного отпуска денежной компенсацией.

Комментарий: к приказу о выплате компенсации за неиспользованный отпуск целесообразно приложить документ, в котором приведен подробный расчет такой компенсации. Типовой формы данного документа не предусмотрено, поэтому его можно составить в свободной форме, например, в виде бухгалтерской справки.

Как отразить начисление компенсации за неиспользованный отпуск в бухучете?

В бухучете компенсацию за неиспользованный отпуск следует отразить по дебету счета учета расходов (в зависимости от подразделения, в котором трудится работник) и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Проводки при этом могут быть следующие:

ДЕБЕТ 20 (21, 23, 29) КРЕДИТ 70

– начислена компенсация работнику основного (вспомогательного, обслуживающего) производства;

ДЕБЕТ 25 (26) КРЕДИТ 70

– начислена компенсация работнику, занятому в процессе обслуживания основного

и вспомогательного производства (административно-управленческому персоналу);

ДЕБЕТ 44 КРЕДИТ 70

– начислена компенсация работнику, занятому в реализации товаров, выполнении работ, оказании услуг;

ДЕБЕТ 91-2 КРЕДИТ 70

– начислена компенсация работнику, занятому на объектах непроизводственного назначения (например, ликвидирующему последствия чрезвычайных событий).

Подтверждение: Инструкция к Плану счетов.

Суммы начисленной компенсации могут быть включены в состав:

– расходов по обычным видам деятельности (п. 5 ПБУ 10/99);

– прочих расходов организации (п. 11, 13 ПБУ 10/99).

Облагается ли компенсация за неиспользованный отпуск зарплатными налогами и взносами?

При замене отпуска денежной компенсацией с ее суммы нужно удержать НДФЛ, а также начислить взносы на обязательное пенсионное (социальное, медицинское) страхование.

Удержать НДФЛ нужно, так как данная выплата не содержится в закрытом перечне выплат, не облагаемых данным налогом (ст. 217 Налогового кодекса РФ).

Комментарий: на законодательном уровне до сих пор не урегулирован вопрос относительно заполнения кода дохода в справке 2-НДФЛ при отражении компенсации за неиспользованный отпуск. Дело в том, что в справочнике кодов доходов, приведенном в Приложении № 3 к Приказу ФНС России № ММВ-7-3/611 от 17 ноября 2010 г., отдельного кода в отношении компенсации за неиспользованный отпуск не выделено. ФНС России в письме № 3-5-04/380 от 8 августа 2008 г. рекомендовала использовать для этих целей код 4800 «Иные доходы». Данная позиция представляется наиболее правильной, так как сама по себе замена отпуска денежной выплатой носит компенсационный характер и не связана с выполнением работником своих трудовых обязанностей (код 2000), а так же не относится к отпускным выплатам (код 2012).

Несмотря на то, что разъяснения ФНС России даны в период действия прежней формы 2-НДФЛ (утв. Приказом ФНС России № САЭ-3-04/706 от 13 октября 2006 г.), в отношении установления кода дохода компенсации за неиспользованный отпуск они актуальны и сейчас.

В отношении страховых взносов такая выплата также исключена из числа выплат, не облагаемых взносами. Соответственно, компенсация за неиспользованный отпуск в полной сумме включается в базу для расчета взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Подтверждение: абз. 4 пп. «и» п. 2 ч. 1 ст. 9 Федерального закона № 212-ФЗ от 24 июля 2009 г., абз. 13 пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ от 24 июля 1998 г.

Как учесть сумму компенсации за неиспользованный отпуск при расчете налога на прибыль?

При расчете налога на прибыль организация вправе учесть компенсацию за неиспользованный отпуск на основании п. 8 ч. 2 ст. 255 Налогового кодекса РФ.

Однако следует помнить, что по данному основанию организация вправе признать только компенсации за неиспользованный отпуск, которые выплачены в соответствии с трудовым законодательством. Кроме того, при расчете налога на прибыль признаются только экономически оправданные и документально подтвержденные расходы (ст. 252 Налогового кодекса РФ).

Поэтому, если организация неправомерно заменяет отпуск денежной компенсацией, то данная выплата не будет уменьшать налоговую базу по данному налогу. Например,

в случае, когда организация:

– заменяет компенсацией отпуск (часть отпуска), не превышающий 28 календарных дней;

– выплачивает компенсацию за неиспользованный отпуск гражданам, которым в соответствии с трудовым законодательством запрещено заменять отпуск денежной компенсацией (например, беременным женщинам).

Аналогичные правила будут применяться, если организация применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». При расчете единого налога расходы на оплату труда учитываются в порядке, предусмотренном ст. 255 Налогового кодекса РФ, при условии их соответствия требованиям п. 1 ст. 252 Налогового кодекса РФ (пп. 6 п. 1, п. 2 ст. 346.16 Налогового кодекса РФ). В связи с этим компенсацию за неиспользованный отпуск, не связанную с увольнением, выплаченную в соответствии с требованиями законодательства, организация вправе включить в расходы при расчете единого налога на УСН.

Комментарии

3Если организация выплатила компенсацию за неиспользованный отпуск в нарушение требований законодательства учесть ее в расходах (при расчете налога на прибыль или единого налога при УСН с объектом налогообложения "доходы минус расходы") не получится. Как это описано в статье , и как верно подметил MakZym она не будет признана выплатой, произведенной в соответствии с трудовым законодательством (как этого требует п. 8 ч. 2 ст. 255 Налогового кодекса РФ) и экономически обоснованной выплатой (как требует ст. 252 Налогового кодекса РФ). Кроме, того, организации могут грозить штрафные санкции со стороны трудовой инспекции. С уважением, компания Моё Дело.