Закончился 1 квартал 2013 года, представлена отчетность в ФСС и настало время подумать об остальных налогах.

Об одном из них, по праву занимающем лидирующее положение по сложности определения налоговой базы и налогового учета, и пойдет речь в данной статье – она будет посвящена квартальной декларации по налогу на прибыль организаций.

Напомним, что до 29 апреля 2013 года включительно налогоплательщикам необходимо представить налоговую декларацию по налогу на прибыль.

В соответствии с положениями ст.285 НК РФ, налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются:

- первый квартал,

- полугодие,

- девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются:

- месяц,

- два месяца,

- три месяца,

- и так далее до окончания календарного года.

Форма декларации и Порядок ее заполнения утверждены Приказ ФНС России от 22.03.2012г. №ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения».

Напомним, что в соответствии с разъяснениями ФНС, данными в их Письме от 15.06.2012г. №ЕД-4-3/9882@ «О налоговой декларации по налогу на прибыль организаций», по согласованию с Минфином, новая форма налоговой декларации применяется, начиная с представления налоговой декларации по налогу на прибыль организаций за девять месяцев 2012 года.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, применяют данную форму декларации начиная с представления налоговой декларации за семь месяцев 2012 года.

Так же, до 29 апреля включительно необходимо отчитаться налоговым агентам. Они предоставляют Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Данный Расчет утвержден Приказом МНС РФ от 14.04.2004г. №САЭ-3-23/286@

«Об утверждении формы Налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов».

Инструкция по заполнению вышеуказанного Расчета утверждена Приказом МНС РФ от 03.06.2002г. №БГ-3-23/275 «Об утверждении Инструкции по заполнению формы Налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов».

Декларация по налогу на прибыль организаций.

Получить общее представление о том, каким образом заполняется Декларация по налогу на прибыль, можно ознакомившись со статьей «Заполнение декларации по налогу на прибыль за 2011 год».

Хотя вышеуказанная статья была написана к форме декларации, утвержденной Приказом ФНС России от 15.12.2010г. №ММВ-7-3/730@ (предыдущая форма Декларации), ознакомившись с ней начинающий специалист сможет получить представление о порядке заполнения действующей формы Декларации, так как принципы ее заполнения остались прежними.

Скачать бланк действующей формы Декларации по налогу на прибыль в формате эксель и Инструкцию по ее заполнению можно в разделе «Бланки» в категории «Налоговая отчетность», рубрика «Налог на прибыль» на Клерк.Ру .

В статье «Налоговые регистры по налогу на прибыль: сделай сам!» можно ознакомиться с принципами организации налогового учета на базе регистров бухгалтерского учета компании.

Расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов.

В соответствии с п.4 ст.289 НК РФ, налоговые агенты по налогу на прибыль, так же как и налогоплательщики, представляют в ИФНС по месту своего нахождения отчетность по налогу на прибыль не позднее 28 календарных дней со дня окончания соответствующего квартала.

Информацию о требованиях действующего законодательства относительно доходов, подлежащих налогообложению у источника выплаты, а так же об особенностях исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в РФ, можно найти в статье «Налог на прибыль. Налоговые агенты».

Скачать бланк Расчета в формате эксель и Инструкцию по заполнению Расчета можно в разделе «Бланки» в категории «Налоговая отчетность», рубрика «Налог на прибыль» на Клерк.Ру.

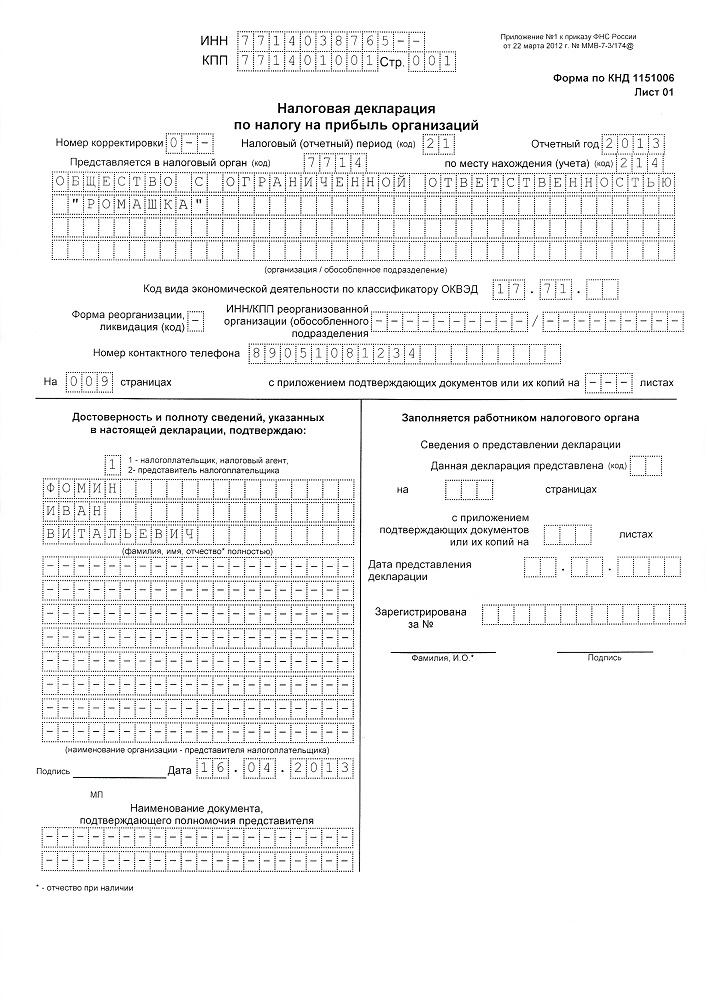

Заполним декларацию по налогу на прибыль за 1 квартал 2013 года на примере данных бухгалтерского и налогового учета торговой компании ООО «Ромашка».

Для расчета налога на прибыль мы будем использовать данные анализа следующих счетов бухгалтерского учета (в том числе, в разрезе субсчетов):

- 41 «Товары» в корреспонденции со счетом 90.02 «Себестоимость продаж».

В соответствии с учетной политикой компании для целей бухгалтерского учета на счете 41 учитываются обособленно суммы таможенных пошлин и сборов (субсчет 41.02 «Таможенные пошлины и сборы»).

Для целей бухгалтерского учета данные расходы расцениваются, как прямые.

Для целей налогового учета, согласно учетной политике компании, эти расходы относятся к косвенным расходам (т.е. списываются в той сумме, в которой они были понесены в отчетном периоде).

- 44 «Расходы на продажу» в корреспонденции со счетом 90.07 «Расходы на продажу».

В соответствии с учетной политикой компании для целей бухгалтерского учета на счете 44 учитываются в разрезе аналитики суммы транспортных расходов (прямые расходы для целей БУ) и суммы расходов на брокерские услуги (так же относятся к прямым расходам для целей БУ).

Для целей налогового учета, согласно учетной политике компании, транспортные расходы относятся к прямым расходам,а суммы расходов на брокерские услуги относятся к косвенным расходам (т.е. списываются в той сумме, в которой они были понесены в отчетном периоде).

В результате разного подхода к учету брокерских услуг для целей налогового и бухгалтерского учета, образуются временные разницы в соответствии с ПБУ 18/02.

Кроме того, в бухгалтерском учете компания создает резерв на оплату предстоящих отпусков.

В налоговом учете такой резерв компанией не создается.

Так же временные разницы в соответствии с ПБУ 18/02 возникают у компании в связи с разницей между суммами амортизации ОС, начисляемыми в налоговом и бухгалтерском учете.

- 90 «Выручка».

Компания реализует товары, как на российском рынке, так и на экспорт. Соответственно часть товаров реализуется с нулевой ставкой НДС, а часть – со ставкой НДС 18%.

- 91 «Прочие доходы и расходы».

В числе прочих доходов и расходов компании учитываются положительные и отрицательные суммовые и курсовые разницы.

При этом в части суммовых разниц у компаний возникают временные разницы в соответствии с положениями ПБУ 18/02.

ООО "Ромашка"

Оборотно-сальдовая ведомость по счету 90.01 за 1 квартал 2013 г.

| Счет | ВЫРУЧКА БЕЗ НДС | НДС | ||||||

|---|---|---|---|---|---|---|---|---|

| Ставки НДС | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 90.01.1 | 346 275 490 | 346 275 490 | ||||||

| 18% | 344 990 868 | 0 | 292 365 143 | 52 625 726 | ||||

| 0% | 1 284 621 | 0 | 1 284 621 | 0 | ||||

| Итого | 346 275 490 | 346 275 490 | 293 649 764 | 52 625 726 |

Напоминаем, что при расчете суммы выручки, учитываемой для целей налогообложения, суммы НДС не учитываются.

Согласно приведенным данным, доходы от торговых операций за вычетом НДС для целей налога на прибыль составили:

- 293 649 764 руб.

ООО "Ромашка"

Оборотно-сальдовая ведомость по счету 91.01 за 1 квартал 2013 г.

| Счет | Сальдо на начало периода | Обороты за период | ДЛЯ НУ | |||||

|---|---|---|---|---|---|---|---|---|

| Прочие доходы и расходы | Дебет | Кредит | Дебет | Кредит | Прин | НЕ ПРИН | комментарии | суммы НДС |

| 91.01 | 39 983 413 | |||||||

| Доходы - Курсовые разницы | 355 344 | 355 344 | 0 | |||||

| Доходы - поступления по выставленным претензиям перевозчику | 47 433 | 40 216 | 0 | НДС 7 217 (учтен на счете 91.02) | 7 217 | |||

| Доходы от сдачи имущества в аренду | 5 329 630 | 4 516 636 | 0 | НДС 812 994 (учтен на счете 91.02) | 812 994 | |||

| НДС не принимаемый для целей НУ | 33 | 0 | 33 | восстановлен ранее списанный НДС на расх.не приним. в НУ | ||||

| Отклонения курса продажи (покупки) иностранной валюты от официального курса | 418 836 | 418 836 | 0 | |||||

| Положительная курсовая разница - Нереализованная - Кредиты | 22 742 636 | 22 742 636 | 0 | |||||

| Положительная курсовая разница - Нереализованная - Прочая кредиторская задолженность | 48 | 48 | 0 | |||||

| Положительная разница - переоценка прочей кредиторской задолженности в у.е. | 1 960 | 0 | 1 960 | переоценка на конец мес. | ||||

| Положительная курсовая разница - Нереализованная - Торговая кредиторская задолженность | 7 915 627 | 7 915 627 | 0 | |||||

| Положительная курсовая разница - Нереализованная Торговая кредиторская задолженность в у.е. | 38 747 | 38 747 | 0 | |||||

| Положительная курсовая разница - Переоценка денежных средств в валюте | 1 332 567 | 1 332 567 | 0 | |||||

| Положительная курсовая разница - Погашение кредитов | 2 639 | 2 639 | 0 | |||||

| Положительная курсовая разница - Прочая кредиторская задолженность в у.е. | 8 753 | 8 753 | 0 | |||||

| Положительная курсовая разница - Торговая кредиторская задолженность | 1 261 354 | 1 261 354 | 0 | |||||

| Претензия перевозчику | 50 668 | 42 939 | 0 | НДС 7 729 (учтен на счете 91.02) | 7 729 | |||

| Проценты к получению - прочие | 409 218 | 409 218 | 0 | |||||

| Прочие. Доходы от безвозмездно полученного имущества. | 25 903 | 25 052 | 851 | не приняты для НУ, т.к. нет док-в | ||||

| Прочие. Доходы прошлых лет | 142 | 142 | 0 | |||||

| Прочие - исправление ошибок прошлых лет, выявленных в отчетном году | 1 313 | 1 313 | 0 | |||||

| Прочие - списание Дт и Кт задолженности с истекшим сроком давности | 40 561 | 40 561 | 0 | |||||

| Итого | 39 983 413 | 39 152 629 | 2 844 | 827 940 | ||||

Согласно приведенным выше данным, прочие доходы за вычетом НДС для целей налога на прибыль учитываемые в составе внереализационных составили:

- 39 152 629 руб. В том числе доходы от безвозмездно полученного имущества – 25 052 руб.

Сумма не принимаемых для целей налог на прибыль доходов составила:

- 2 844 руб.

ООО "Ромашка"

Анализ счета 90.02 за 1 квартал 2013 г.

| Кор. Счет | Дебет | ДЛЯ НУ | |

| Начальное сальдо | Прин. в составе прямых | НЕ ПРИН | |

| 41 | 186 116 740 | ||

| 41.01 Товары на складах | 122 216 265 | 122 216 265 | |

| 41.02 Таможенные пошлины и сборы | 8 969 919 | 0 | 8 969 919 |

| 41.04 Покупные изделия | 54 051 102 | 54 051 102 | |

| 41.07 Товары на складах по ставке 0% (экспорт) | 879 454 | 879 454 | |

| Оборот | 186 116 740 | 177 146 821 | |

| Конечное сальдо | 186 116 740 | ||

| 41.02 Таможенные пошлины и сборы | Дебет | ДЛЯ НУ |

| 76.09 Прочие расчеты с разными дебиторами и кредиторами | 10 262 742 | 10 262 742 |

| Временная разница с таможенных пошлин и сборов | 1 292 823 |

Согласно вышеприведенным данным, сумма прямых расходов, относящихся к реализованным товарам для целей налога на прибыль составила:

- 177 146 821 руб.

Расходы на таможенные пошлины и сборы, учитываемые для целей налог на прибыль в составе косвенных расходов составили:

- 10 262 742 руб.

ООО "Ромашка"

Анализ счета 90.07 за 1 квартал 2013 г.

| Кор. Счет | Дебет | ДЛЯ НУ | ||

| Начальное сальдо | в БУ | Прин (косвенные расходы) | НЕ ПРИН | |

| 44 | ||||

| 44 "Амортизация" | 5 511 315 | 5 485 409 | 25 905 | |

| 44 "Брокерские услуги" | 2 002 660 | 1 975 914 | 26 746 | |

| 44 "Заработная плата" | 7 016 444 | 6 932 668 | 83 776 | сумма резерва (+использ.-начисл.) |

| 44 "Платежи за негативное воздействие на окр.среду сверх нормы не приним для НУ" | 4 387 | 0 | 4 387 | |

| 44 "Представительские расходы не приним в НУ" | 102 998 | 0 | 102 998 | |

| 44 "Страховые взносы с ФОТ" | 1 094 074 | 1 041 816 | 52 257 | сумма резерва (+использ.-начисл.) |

| 44 "Представительские расходы принимаемые" | 181 551 | 181 551 | 0 | |

| 44 "Аренда" | 7 342 699 | 7 342 699 | 0 | |

| 44 "Аутсорсинг" | 10 927 244 | 10 927 244 | 0 | |

| 44 "Консультационные услуги" | 855 225 | 855 225 | 0 | |

| 44 "Ремонт оборудования" | 242 623 | 242 623 | ||

| 44 "косметический ремонт офиса" | 75 348 | 75 348 | ||

| 44 "Командировки" | 63 818 | 63 818 | ||

| 44 "Инвентарь и хоз.принадлежности" | 106 831 | 106 831 | ||

| 44 "Канцтовары и прочие материалы" | 2 834 006 | 2 834 006 | ||

| 44 "ДМС" | 148 744 | 148 744 | ||

| 44 "Уборка склада" | 101 483 | 101 483 | ||

| 44 "Юридические услуги" | 126 949 | 126 949 | ||

| 44 "Экспидиционные услуги" | 15 669 076 | 15 669 076 | ||

| 44 "Прочие коммерческие расходы" | 845 771 | 845 771 | 0 | |

| 44 "Налог на имущество" | 1 351 697 | 1 351 697 | 0 | |

| 44 "Платежи за негативное воздействие на окр.среду" | 3 763 | 3 763 | 0 | |

| 44 "Транспортный налог" | 35 | 35 | 0 | |

| ИТОГО | 56 608 740 | 56 312 671 | 296 069 | |

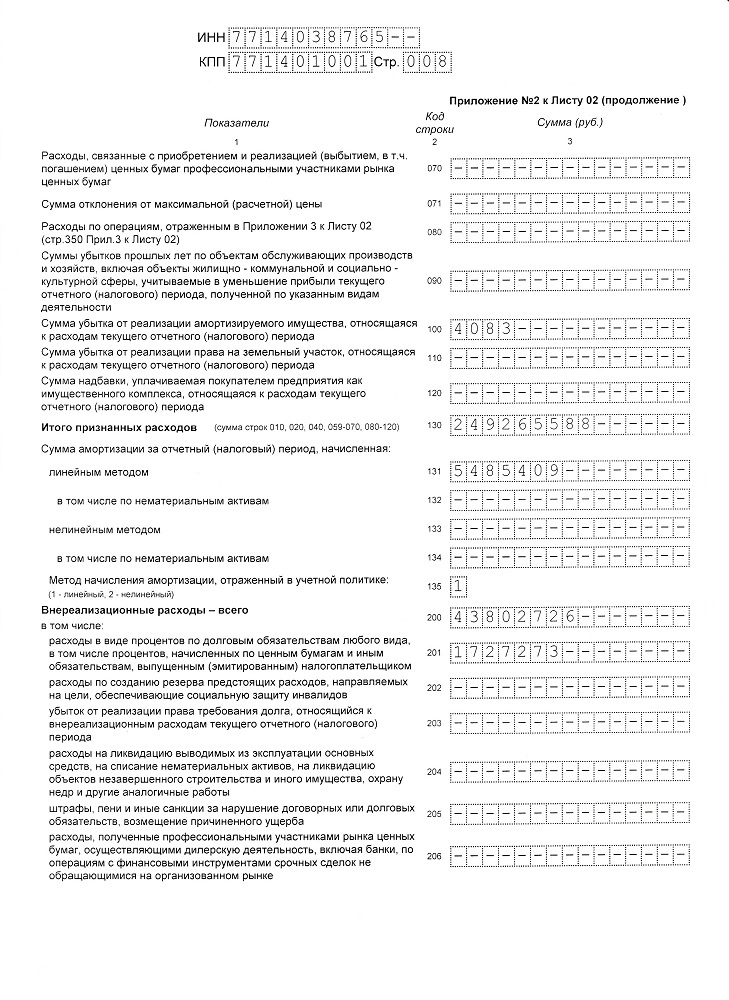

Согласно вышеприведенным данным, коммерческие расходы, учитываемые для целей налог на прибыль в составе косвенных расходов составили:

56 312 671 руб. В том числе: расходы на амортизационные отчисления - 5 485 409 руб., расходы в виде налогов и сборов – 1 355 495 руб.

| счет 90.07 | В БУ списываются пропорционально проданному товару | ДЛЯ НУ учитываются в составе прямых расходов |

| 44 "транспортные расходы" | 5 446 026 | 5 446 026 |

Транспортные расходы, учитываемые для целей налогового учета в составе прямых расходов составили:

5 446 026 руб.

ООО "Ромашка"

Оборотно-сальдовая ведомость по счету 91.02 за 1 квартал 2013 г.

| Счет | Обороты за период | ДЛЯ НУ | ||||

|---|---|---|---|---|---|---|

| Прочие доходы и расходы | Дебет | Внереал.прин. | НЕ ПРИН | Косвенные (налоги) | Убытки прошлых лет | |

| 91.02 | 54 271 228 | |||||

| Курсовые разницы | 362 751 | 362 751 | 0 | |||

| Госпошлины | 5 845 | 0 | 0 | 5 845 | ||

| Госпошлины за выдачу разрешения на работу иностр. гражд | 3 636 | 0 | 0 | 3 636 | ||

| Госпошлины за регистрацию договора аренды | 55 | 0 | 0 | 55 | ||

| Доходы внереализационные (НДС) | 7 217 | 0 | 7 217 | 0 | ||

| Доходы от сдачи имущества в аренду (включая НДС с доходов) | 5 470 678 | 4 657 683 | 812 994 | |||

| Комиссия по банковским переводам | 150 748 | 150 748 | 0 | |||

| Налог на землю и воду | 83 709 | 0 | 0 | 83 709 | ||

| НДС начисленный по претензии | 7 729 | 0 | 7 729 | |||

| НДС начисленный при безвозмездной передаче ТМЦ | 829 | 0 | 829 | |||

| НДС не приним.для НУ | 410 248 | 0 | 410 248 | |||

| Отклонения курса продажи (покупки) иностранной валюты от официального курса | 647 529 | 647 529 | 0 | |||

| Отрицательная курсовая разница - Нереализованная - Кредиты | 24 758 139 | 24 758 139 | 0 | |||

| Отрицательная курсовая разница - Нереализованная - Прочая кредиторская задолженность | 24 | 24 | 0 | |||

| Отрицательная курсовая разница - Нереализованная - Прочая кредиторская задолженность в у.е. | 1 100 | 0 | 1 100 | |||

| Отрицательная курсовая разница - Нереализованная - Торговая кредиторская задолженность | 8 992 080 | 8 992 080 | 0 | |||

| Отрицательная курсовая разница - Переоценка денежных средств в валюте | 659 091 | 659 091 | 0 | |||

| Отрицательная курсовая разница - Погашение кредитов | 789 523 | 789 523 | 0 | |||

| Отрицательная курсовая разница - Прочая кредиторская задолженность в у.е. | 2 712 | 2 982 | -270 | |||

| Отрицательная курсовая разница - Прочие | 1 | 1 | 0 | |||

| Отрицательная курсовая разница - Торговая кредиторская задолженность | 1 052 656 | 1 052 656 | 0 | |||

| Положительная курсовая разница - Нереализованная - Торговая кредиторская задолженность | 0 | 0 | 0 | |||

| Проценты к уплате - кредиты и займы | 1 727 273 | 1 727 273 | 0 | |||

| Прочие банковские услуги | 339 | 339 | 0 | |||

| Прочие доходы/расходы Корректировка ошибок прошлых лет, выявленных в отчетном году | 3 886 | 0 | 0 | |||

| Прочие расходы НДС ( не приним.для НУ) | 8 641 385 | 0 | 8 641 385 | |||

| Прочие расходы Общие Расходы прошлого периода (не приним.для НУ) | 6 923 | 0 | 6 923 | |||

| Прочие расходы Общие Убытки прошлых лет | 483 810 | 0 | 0 | 487 696 | ||

| Прочие расходы по арендной плате (НДС) | 1 335 | 1 335 | 0 | |||

| Штрафы за возврат билетов | 571 | 571 | 0 | |||

| Итого | 54 271 821 | 43 802 726 | 9 888 154 | 93 245 | 487 696 | |

Согласно вышеприведенным данным, прочие расходы, учитываемые для целей налог на прибыль в составе внереализационных расходов составили:

43 802 726 руб. В том числе расходы на проценты с заемных средств – 1 727 273 руб.

Суммы убытков прошлых лет, приравниваемых к внереализационным расходам, составили:

487 696 руб.

Сумма налогов и сборов, учитываемая для целей НУ в составе косвенных расходов составила:

93 245 руб.

На основании вышеприведенных расчетов были сформированы налоговые регистры по налогу на прибыль ООО «Ромашка» за 1 квартал 2013 г.:

Налоговый регистр по учету доходов для целей НУ

За 1 квартал 2013г.

| Доходы | В декларации | |||

| № счета | сумма | Вид доходов | № листа | №строки |

| 90.01 счет | 293 649 764 | от покуп.товаров | прил.1 к листу №2 | 012 |

| 91.01 счет | прочие активы | прил.1 к листу №2 | 014 | |

| 293 649 764 | прил.1 к листу №2 | 010 | ||

| 293 649 764 | ИТОГО ДОХОДОВ ОТ РЕАЛИЗАЦИИ | прил.1 к листу №2 | 040 | |

| 91.01 счет | 39 152 629 | внереализационные | прил.1 к листу №2 | 100 |

| 91.01 счет | 25 052 | в т.числе безвозмездн.получ.им-во | прил.1 к листу №2 | 103 |

| 91.01 счет | от продажи ОС | прил.3 к листу №2 | 030 |

| ИТОГО ДОХОДЫ | 332 802 393 |

Налоговый регистр по учету расходов для целей НУ

За 1 квартал 2013г.

| Расходы | В декларации | |||

|---|---|---|---|---|

| № счета | сумма | Вид расходов | № листа | №строки |

| 90.02 счет | 177 146 821 | прям.покуп.товары | прил.2 к листу №2 | 030 |

| 90.07 (с 44 "транспортные расходы") | 5 446 026 | прям.трансп.расходы | прил.2 к листу №2 | 020 |

| ИТОГО прям.расходы | 182 592 847 | прил.2 к листу №2 | 020 | |

| 90.02 счет | 177 146 821 | в т.ч. стоимость пок.товаров | ||

| 90.07 (с 44 счета за минусом тр.расходов, налогов и резервов) | 54 957 176 | косвенные расходы | прил.2 к листу №2 | 040 |

| 90.02 (со счета 41.02) | 10 262 742 | Таможенные пошлины и сборы | прил.2 к листу №2 | 040 |

| 91.02 счет | 93 245 | в т.ч. налоги (зем+вода+госпошлины) | прил.2 к листу №2 | 041 |

| 90.07 (с 44 счета) | 1 355 495 | в т.ч. налоги (им+НЕГАТИВ) | прил.2 к листу №2 | 041 |

| Итого налоги | 1 448 740 | прил.2 к листу №2 | 041 | |

| ИТОГО косвенн.расходы | 66 668 658 | прил.2 к листу №2 | 040 |

| только в НУ | 4 083 | по расчету убытка от ОС | прил.2 к листу №2 | 100 |

| 91.02 счет | цена прочих активов | прил.2 к листу №2 | 060 | |

| Расходы от ОС и долей | прил.2 к листу №2 | 080 | ||

| 91.02 счет | доли | лист №5 | 030 | |

| 249 265 588 | ИТОГО признанных расходов | 130 | ||

| 5 485 409 | амортизация всего для НУ | прил.2 к листу №2 | 131 | |

| амортизация НМА | прил.2 к листу №2 | 132 | ||

| 91.02 счет | 43 802 726 | внереализационные | прил.2 к листу №2 | 200 |

| 91.02 счет | 1 727 273 | проценты по заемн.средствам | прил.2 к листу №2 | 201 |

| 91.02 счет | 487 696 | убытки приравн. к внереализац.расх. | прил.2 к листу №2 | 300 |

| 91.02 счет | 487 696 | убытки прошл.нал.периодов | прил.2 к листу №2 | 301 |

| ИТОГО внереал.расходов | 44 290 422 | |||

| ИТОГО РАСХОДЫ | 293 556 009 | |||

| прибыль до налогообложения | 39 246 383 |

| Расчет налога на прибыль | |

| 20% | 7 849 277 |

| 18% | 7 064 349 |

| 2% | 784 928 |

На основании данных налоговых регистров заполним декларацию за 1 квартал 2013 г. для ООО «Ромашка».

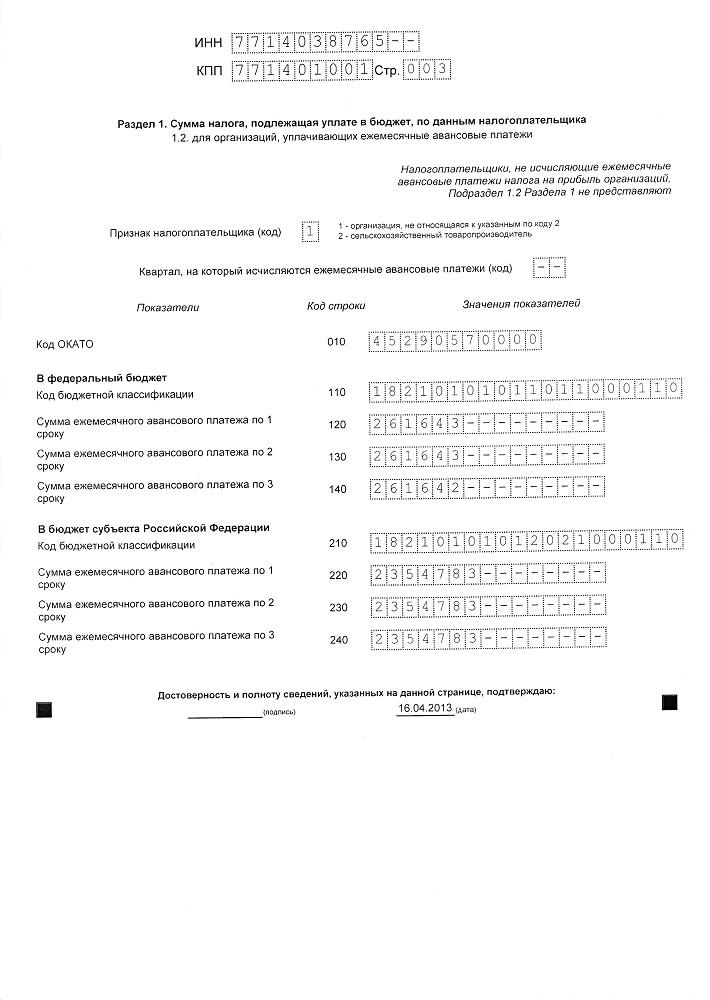

Обратите внимание: У ООО «Ромашка» по итогам 9 месяцев 2012г. сумма авансовых платежей на 4 кв. 2012г. и на 1 кв. 2013г. составила 0.00 руб.

Соответственно, за 1 кв. 2013г. к доплате исчислено 7 849 277 руб. И эту же сумму компания отражает, как сумму авансового платежа на 2 кв. 2013г.

Начать дискуссию