Налог на имущество представляет собой региональный налог. Информация о порядке расчета и обложения налогом изложена в 30 главе Налогового кодекса.

В соответствии с положениями ст.372 НК РФ, налог на имущество организаций устанавливается и вводится в действие в соответствии с Налоговым Кодексом и законами субъектов РФ.

С момента введения в действие налог обязателен к уплате на территории соответствующего субъекта РФ.

При установлении налога субъекты РФ определяют налоговую ставку в пределах, установленных 30 главой НК РФ, порядок и сроки уплаты налога.

Напоминаем, что федеральными законами:

- №268-ФЗ от 30.09.2013,

- №307-ФЗ от 02.11.2013,

в 30 главу НК РФ были внесены значительные изменения, вступившие в силу с 2014 года.

Об этих изменениях можно прочитать подробнее в статье «Налог на имущество организаций в 2014 году».

Порядку предоставления налоговой декларации по налогу на имущество посвящена 386 статья НК РФ.

Предоставить декларация по налогу на имущество за 2013 год необходимо в срок не позднее 31 марта 2014 года*.

*В соответствии с п.3 ст.386 НК РФ, декларацию нужно представить не позднее 30 марта года, следующего за истекшим. При этом, согласно п.7 ст.6.1 НК РФ, в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным/нерабочим/праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Декларация представляется по установленной форме:

- на бумажном носителе с приложением съемного носителя, содержащем данные в электронном виде установленного формата;

- на бумажном носителе с использованием двумерного штрих-кода;

- по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

Обратите внимание: Не допускается двусторонняя печать Декларации на бумажном носителе. Не допускается скрепление листов Декларации, приводящего к порче бумажного носителя.

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

На бумажном носителе декларация может быть представлена налогоплательщиком в ИФНС:

- лично;

- через своего представителя;

- направлена в виде почтового отправления с описью вложения.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Обратите внимание: В соответствии с п.3 ст.80 Налогового кодекса, если среднесписочная численность сотрудников превышает 100 человек, отчетность предоставляется в электронном виде, заверенная электронной цифровой подписью. В случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно представить на бумажных носителях.

В соответствии со ст.379 Налогового кодекса, налоговым периодом признается календарный год.

Форма налоговой декларации по налогу на имущество и порядок ее заполнения утверждены Приказом ФНС России от 24.11.2011 №ММВ-7-11/895.

В этот приказ были внесены изменения (Приказом ФНС России от 05.11.2013г. №ММВ-7-11/478@), которые вступили в силу по истечении 10 дней после дня официального опубликования (в «Российской газете» 20.12.2013г.) и применяются:

- начиная с представления налоговой декларации по налогу на имущество организаций за 2013 год.

Данные изменения коснулись как самой формы декларации, так и порядка ее заполнения. Соответственно, за 2013 год декларацию необходимо предоставлять по новой форме, содержащейся вПриложении №1 к приказу ФНС России от 05.11.2013г. №ММВ-7-11/478@.

Отметим, что в Закон г. Москвы от 05.11.2003г. №64 «О налоге на имущество организаций» так же были внесены изменения Законом г. Москвы от 20.11.2013г. №63, которые вступают в силу с 01.01.2014г.*

*За исключением отдельных положений вступающих в силу с 01.01.2015г.

Опираясь на положения НК РФ, новый порядок заполнения налоговой декларации по налогу на имущество и положения Закона г. Москвы №64, составим декларацию по налогу на имущество за 2013 год, для организации ООО «Ромашка».

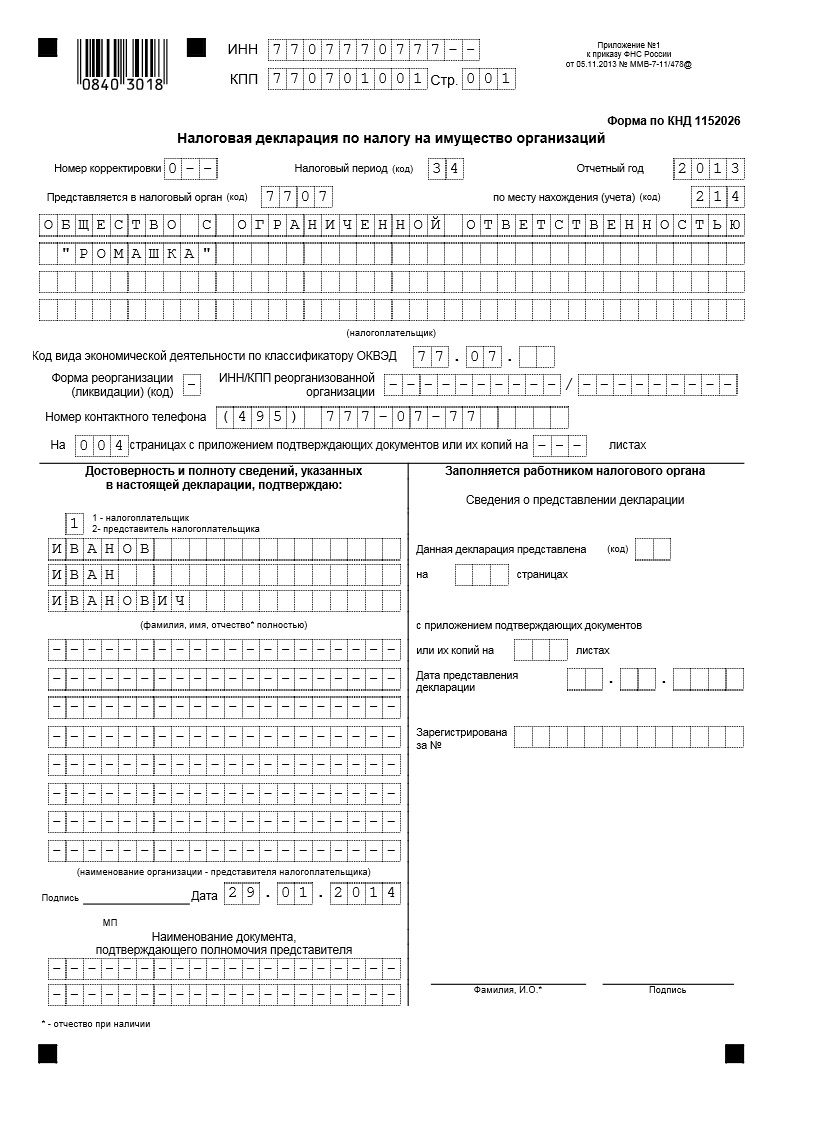

Титульный лист декларации

При заполнении декларации в каждом поле указывается только один показатель (за исключением дат и десятичных дробей).

Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация.

Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0--», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку - «1--», «2--» и т.д.

Налоговый период (код) – в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на имущество, налоговым периодам соответствуют следующие коды:

- 34 – Календарный год;

- 50 – Последний налоговый период при реорганизации (ликвидации) организации.

Отчетный год – указывается отчетный год, за который предоставляется декларация.

Представляется в налоговый орган (код) – указывается код ИФНС, в которую предоставляется декларация.

Код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер ИФНС.

По месту нахождения (учета) (код) - указывается код в соответствии с Приложением №3 к Порядку заполнения налоговой декларации по налогу на имущество. Данный код означает, что декларация представляется:

Коды представления налоговой декларации по налогу на имущество организаций:

Приложение № 3

Код | Наименование |

213 | По месту учета в качестве крупнейшего налогоплательщика |

214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

221 | По месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс |

245 | По месту постановки на учет в налоговом органе иностранной организации |

281 | По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) |

Полное наименование российской организации - указывается полное наименование российской организации, соответствующее наименованию, содержащемуся в ее учредительных документах (при наличии в наименовании латинской транскрипции – оно тоже указывается).

Код ОКВЭД - указывается код вида деятельности согласно классификатору ОКВЭД.

Форма реорганизации (ликвидация) (код) – указывается код формы реорганизации (ликвидации) организации исходя из следующих кодов:

Коды форм реорганизации и код ликвидации организации:

Приложение № 2

Код | Наименование |

1 | Преобразование |

2 | Слияние |

3 | Разделение |

5 | Присоединение |

6 | Разделение с одновременным присоединением |

0 | Ликвидация |

В графах «на…страницах» - указывается количество страниц, на которых составлена Декларация.

В графах «с приложением подтверждающих документов или их копий на…листах» - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» - указывается:

- цифра «1», если декларацию подписывает руководитель организации;

- цифра «2», если декларация подписывается по доверенности (например – главным бухгалтером компании).

В поле «Подпись» - ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя» - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах».

Пример заполнения титульного листа декларации:

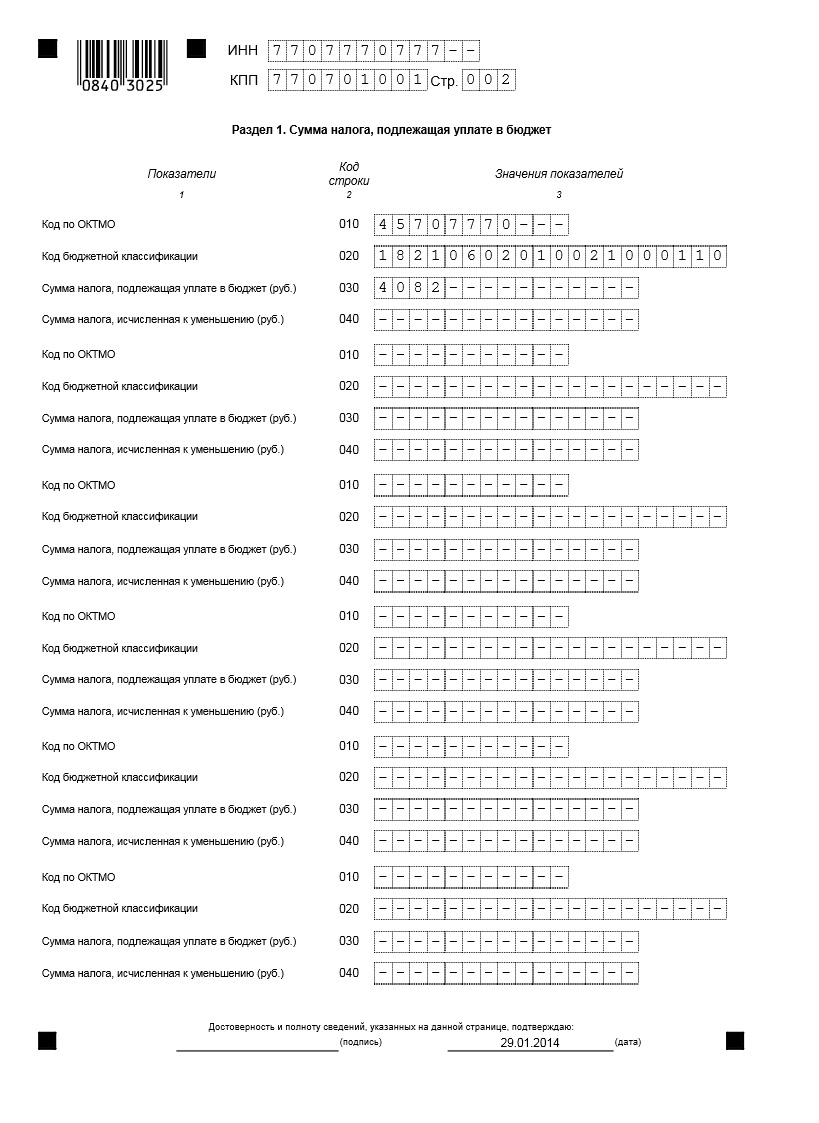

Раздел 1 декларации «Сумма налога, подлежащая уплате в бюджет»

Раздел 1 декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет:

- по месту нахождения организации;

- месту осуществления деятельности иностранной организации через постоянное представительство;

- месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- месту нахождения недвижимого имущества.

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика:

- уплате в бюджет;

- к уменьшению.

Кроме того в Разделе 1 указываются коды:

- бюджетной классификации (КБК) на который подлежит зачислению транспортный налог с организаций;

- ОКТМО.

В каждом блоке строк 010 - 040 Раздела 1 указывается:

Код по ОКТМО (строка 010) - отражается код согласно Общероссийскому классификатору территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма налога на имущество.

С 01.01.2014г. действует ОКТМО ОК 033-2013 (Приказ Росстандарта от 14.06.2013г. №159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

При этом в Декларации, указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данной ИФНС.

Код бюджетной классификации (строка 020) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

18210602010021000110 | Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения |

18210602020021000110 | Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения |

Сумма налога, подлежащая уплате в бюджет (руб.) (строка 030) – сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам ОКТМО и КБК.

Значение по строке 030 с соответствующими кодами КБК и ОКТМО определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Обратите внимание: В случае, если полученное значение отрицательно, то по строке 030 ставится прочерк.

Значение строки с кодом 030 определяется:

- в случае отсутствия в Декларации Раздела 2 с отметкой 4 по строке "код вида имущества" - путем суммирования:

- разностей строк 220 и суммы строк 230 и 250 всех Разделов 2 Декларации с соответствующими кодами по ОКТМО;

- разностей строк 100 и суммы строк 110 и 130 Разделов 3 Декларации с соответствующими кодами по ОКТМО;

- в случае наличия в Декларации Раздела 2 с отметкой 4 по строке "код вида имущества" - путем суммирования:

- разностей строк 220 и суммы строк 230 и 250 всех Разделов 2 Декларации с отметками 1, 2, 3, 5 и 6 по строке "код вида имущества" с соответствующими кодами по ОКТМО, за вычетом минимального из значений:

- разность строк 220 и 250 Раздела 2 Декларации с отметкой 4 по строке "код вида имущества";

- строка 260 Раздела 2 Декларации с отметкой 4 по строке "код вида имущества".

Сумма налога, исчисленная к уменьшению (руб.) (строка 040) – указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае, если значение, полученное по расчету, указанному для строки 030 отрицательно, то по строке 040 указывается данное значение без знака «-», а если положительно, то по строке 040 ставится прочерк.

Пример заполнения Раздела 1 декларации:

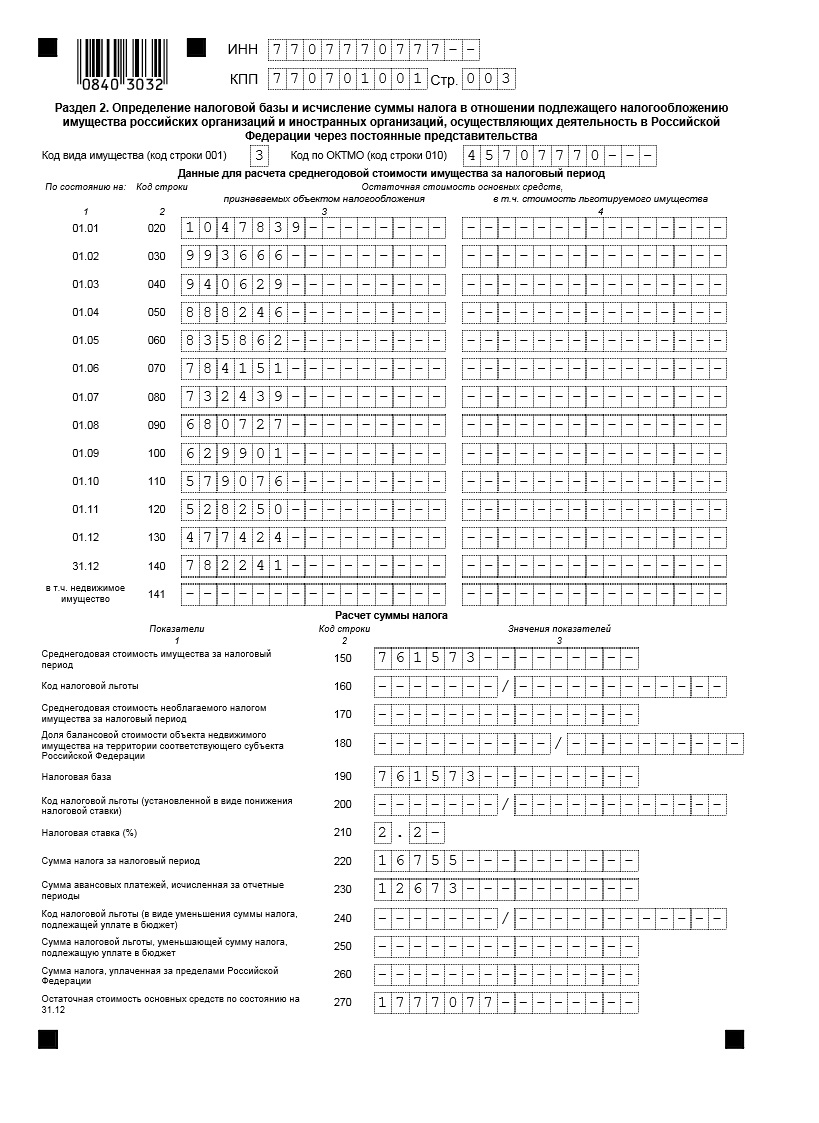

Раздел 2 декларации «Расчет налоговой базы и суммы налога на имущество»

Раздел 2 заполняется отдельно в отношении:

- имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство),

- имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс,

- недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс,

- имущества, облагаемого по разным налоговым ставкам,

- имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31.03.1999г. №69-ФЗ «О газоснабжении в Российской Федерации»,

- каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации),

- имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами Российской Федерации в соответствии с законодательством другого государства,

- льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества,

- имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006г. №16-ФЗ,

- железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов.

Код вида имущества – указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением №5 к Порядку.

КОД ВИДА ИМУЩЕСТВА

Приложение № 5

Код | Наименование |

1 | Объекты имущества ЕСГС, за исключением имущества с кодом 6. |

2 | Объекты недвижимого имущества, имеющего место фактического |

нахождения на территориях разных субъектов Российской Федерации | |

либо на территории субъекта Российской Федерации и в | |

территориальном море Российской Федерации (на континентальном | |

шельфе Российской Федерации или в исключительной экономической | |

зоне Российской Федерации). | |

3 | Во всех случаях, кроме случаев с кодами 1, 2, 4, 5 и 6. |

4 | Имущество, принадлежащее российской организации и расположенное на |

территории другого государства, суммы налога по которому уплачены | |

в соответствии с законодательством другого государства. | |

5 | Имущество резидента Особой экономической зоны в Калининградской |

области, созданное или приобретенное при реализации | |

инвестиционного проекта в соответствии с Федеральным законом от | |

10.01.2006 №16-ФЗ. | |

6 | Железнодорожные пути общего пользования, магистральные |

трубопроводы, линии энергопередачи, а также сооружения, являющиеся | |

неотъемлемой технологической частью указанных объектов. |

Код по ОКТМО (строка 010) - указывается код ОКТМО по которому подлежит уплате сумма налога.

Данные для расчета среднегодовой стоимости имущества за налоговый период указывается:

По строкам 020 – 140 - по графам 3 - 4 отражаются сведения об остаточной стоимости ОС за налоговый период по состоянию на соответствующую дату:

- по графе 3 «всего» - указывается остаточная стоимость ОС за налоговый период для целей налогообложения;

- по графе 4 «в том числе» - указывается остаточная стоимость льготируемого имущества.

По строке 141 - по графам 3 - 4 указывается остаточная стоимость недвижимого имущества на конец года (31 декабря):

- по графе 3 «всего» - указывается среднегодовая стоимость недвижимого имущества;

- по графе 4 «в том числе» - указывается остаточная стоимость льготируемого недвижимого имущества.

Среднегодовая стоимость имущества за налоговый период (строка 150) – указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 – 140.

Код налоговой льготы (строка 160) - указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии Приложением №6 к настоящему Порядку.

КОДЫ НАЛОГОВЫХ ЛЬГОТ:

Приложение № 6

Коды налоговых льгот | Наименование льготы | Основание |

2010221 | организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций | п. 1 ст. 381 НК РФ |

2010222 | религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности | п. 2 ст. 381 НК РФ |

2010223 | общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 % - в отношении имущества, используемого ими для осуществления их уставной деятельности | п. 3 ст. 381 НК РФ |

2010224 | организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов (в том числе созданные как союзы общественных организаций инвалидов) (среди членов которых инвалиды и их законные представители составляют не менее 80 %), если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда - не менее 25 %, - в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг) | п. 3 ст. 381 НК РФ |

2010225 | учреждения, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов) (среди членов которых инвалиды и их законные представители составляют не менее 80 %), - в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям | п. 3 ст. 381 НК РФ |

2010226 | организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями | п. 4 ст. 381 НК РФ |

2010236 | организации - в отношении федеральных автомобильных дорог общего пользования, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | п. 11 ст. 381 НК РФ |

2010253 | организации, за исключением судостроительных организаций, имеющих статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества | п. 17 ст. 381 НК РФ (в ред. от 07.11.11) |

2010255 | судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение десяти лет с даты регистрации таких организаций в качестве резидента особой экономической зоны, а также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение десяти лет с даты постановки на учет указанного имущества, но не более чем в течение срока существования промышленно-производственной особой экономической зоны | п. 22 ст. 381 НК РФ |

2010256 | организации, признаваемые управляющими компаниями особых экономических зон и 381 Кодекса учитывающие на балансе в качестве объектов основных средств недвижимое имущество, созданное в целях реализации соглашений о создании особых экономических зон, в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества | п.23 ст.381 НК РФ |

2010291 | Инвесторы по соглашениям о разделе продукции в отношении имущества, используемого исключительно для осуществления деятельности, предусмотренной соглашениями о разделе продукции | п. 7 ст. 346.35 НК РФ |

2010331 | имущество специализированных протезно-ортопедических предприятий | п. 13 ст. 381 НК РФ |

2010332 | имущество коллегий адвокатов, адвокатских бюро и юридических консультаций | п. 14 ст. 381 |

2010333 | имущество государственных научных центров | п. 15 ст. 381 НК РФ |

2010335 | Организации, признаваемые управляющими компаниями в соответствии с Федеральным законом от 28 сентября 2010 г. N 244-ФЗ "Об инновационном центре "Сколково" | п. 19 ст.381 НК РФ |

2010336 | Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 г. N 244-ФЗ "Об инновационном центре "Сколково" | п. 20 ст.381 НК РФ |

2010337 | Организации - в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ | п. 21 ст. 381НК РФ |

2010338 | Организации отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности | п. 21 ст. 381НК РФ |

2010401 | Налоговая ставка по налогу на имущество организаций в размере 0 % в течение первых шести календарных лет, начиная со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ | п. 3 ст. 385.1 НК РФ |

2010402 | Налоговая ставка по налогу на имущество организаций в размере величины, установленной законом Калининградской области и уменьшенной на пятьдесят % в период с седьмого по двенадцатый календарный год включительно со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ | п. 4 ст. 385.1 НК РФ |

2012000 | Дополнительные льготы по налогу на имущество организаций, устанавливаемые законами субъектов РФ, за исключением льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет | п. 2 ст. 372 НК РФ |

2012400 | Дополнительные льготы по налогу на имущество организаций, устанавливаемые законами субъектов РФ в виде понижения налоговой ставки для отдельной категории налогоплательщиков | п. 2 ст. 372 НК РФ |

2012500 | Дополнительные льготы по налогу на имущество организаций, устанавливаемые законами субъектов РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет | п. 2 ст. 372 НК РФ |

2014000 | Льготы (освобождение) по налогу на имущество организаций, предусмотренные международными договорами РФ | Статья 7НК РФ |

Обратите внимание: По льготам, установленным законом субъекта РФ в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 160 не заполняется.

Вторая часть показателя по строке с кодом 160 заполняется только в случае, если в первой части показателя указан код льготы 2012000.

Например, если соответствующая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то по строке с кодом 160 указывается:

Среднегодовая стоимость необлагаемого налогом имущества за налоговый период (строка 170) - указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 – 140.

Доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (строка 180) - заполняется только в Разделах 2 с отметкой 2 по строке «код вида имущества».

Налоговая база (строка 190) - указывается налоговая база, исчисленная:

- при заполнении Раздела 2 с отметкой 2 по строке «код вида имущества» - как произведение разницы значений строк с кодами 150 и 170 на значение строки с кодом 180;

- при заполнении раздела 2 с прочими отметками по строке «код вида имущества» - как разница значений строк с кодами 150 и 170 данного раздела.

Код налоговой льготы (установленной в виде понижения налоговой ставки) (строка 200) – указывается составной показатель:

- в первой части показателя указывается код налоговой льготы 2012400;

- во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая льгота.

Налоговая ставка (%) (строка 210) – указывается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта РФ льготы в виде понижения ставки налога, по строке с кодом 210 отражается налоговая ставка с учетом предоставляемой льготы.

Сумма налога за налоговый период (строка 220) – указывается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100.

Сумма авансовых платежей, исчисленная за отчетные периоды (строка 230) – указывается сумма авансовых платежей, исчисленных по окончании отчетных периодов (1 квартал, 6 месяцев, 9 месяцев), по налоговым расчетам по авансовым платежам, представленным в течение года.

В случае заполнения Раздела 2 с отметкой 4 по строке "код вида имущества" в строке с кодом 230 проставляется 0.

Остаточная стоимость основных средств по состоянию на 31.12 (строка 270) - указывается остаточная стоимость всех учтенных на балансе ОС по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по подпунктам 1 - 7 пункта 4 статьи 374 НК РФ.

Данная строка заполняется:

- по местонахождению организации,

- местонахождению имеющих отдельный баланс обособленных подразделений организации,

- местонахождению объектов недвижимого имущества, находящихся вне местонахождения организации и указанных обособленных подразделений.

Пример заполнения Раздела 2 декларации:

Раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая (инвентаризационная) стоимость».

Раздел 3 Декларации заполняется:

- российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

- иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в РФ через постоянные представительства;

- иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в РФ через постоянные представительства.

Обратите внимание: Данный раздел декларации по налогу на имущество за 2013 год не заполняется.

Законами субъектов РФ могут не только предусматриваться налоговые льготы и основания для их использования налогоплательщиками, но и особенности определения налоговой базы отдельных объектов недвижимого имущества* начиная с 2014 года.

*В соответствии с обновленной редакцией 30 главы НК РФ.

Данное дополнение напрямую связано с изменениями, внесенными в статью 375 НК РФ:

Если раньше налоговая база определялась исключительно как среднегодовая стоимость имущества, признаваемого объектом налогообложения, то с 2014 года, в отношении отдельных объектов недвижимого имущества, налоговая база определяется как их кадастровая стоимость*.

*По состоянию на 1 января года, являющегося налоговым периодом, в соответствии со статьей 378.2 НК РФ.

Соответственно, заполнять Раздел 3 Декларации организациям, на которых распространяются нововведения, будет необходимо начиная с отчетности за 2014 год.

Комментарии

7Цитата:

"Обратите внимание: Данный раздел декларации по налогу на имущество за 2013 год не заполняется. "

Логично. Только без этого раздела увы, декларация из 1С не выгружалась в файл. Пришлось сделать нулевой раздел 3 и выгрузить с ним.

Офигеть статья для тех, кто впервые составляет декларацию по налогу на имущество. Но хоть бы для приличия выделили бы жирным актуальные изменения в обещанной заглавием статьи новой форме, если есть такие кроме ОКТМО и 270 строчки.