Закон о трансфертном ценообразовании №227-ФЗ действует в России четвертый год. Первые результаты проверок ФНС еще не появились, но уже ясно, что круг проверяемых в скором времени значительно расширится. Как вести себя, если вы неожиданно получили от налоговой инспекции требование отчитаться по контролируемым сделкам? Об этом корреспонденту Клерк.Ру Сергею Васильеву рассказывает директор департамента аудита и МСФО группы компаний АКИГ Максим Скороходов.

Вы должны, но пока об этом не знаете

Закон о трансфертном ценообразовании, вступивший в силу в 2012 году – это, конечно, продолжение идей гораздо более старой статьи 40 НК, в которой говорится о принципах контроля рыночности цен. Написано в НК было достаточно общо, тем не менее, какая-то практика правоприменения ст.40 сложилась.

Изначально законодатель декларировал, что контроль трансфертного ценообразования в рамках специального закона станет уделом крупных холдингов, перераспределяющих прибыль путем применения «специальных» цен при передаче товаров внутри группы. На средний, а тем более мелкий взаимозависимый бизнес подобный целенаправленный контроль распространять не планировалось. Ранее на местах инспекторы ФНС, конечно, проверяли небольшие компании в рамках статьи 40, но подготавливать специфическую отчетность их никто не обязывал. Сейчас, похоже, ситуация стремительно меняется.

По данным ФНС, за 2013 год по трансфертным сделкам отчиталось около 6000 налогоплательщиков. Но компаний, которые пока просто не знают, что тоже должны сдавать уведомления по контролируемым сделкам, существенно больше. В «группу риска» входят импортеры, даже сравнительно небольшие, а также российские взаимозависимые компании, сделки между которыми формально не подпадают под действие 227-ФЗ (превышение суммы в 1 млрд. руб. или иные специфические параметры, оговоренные в законе).

В чем же причина такой коллизии?

Импортер? Под колпак!

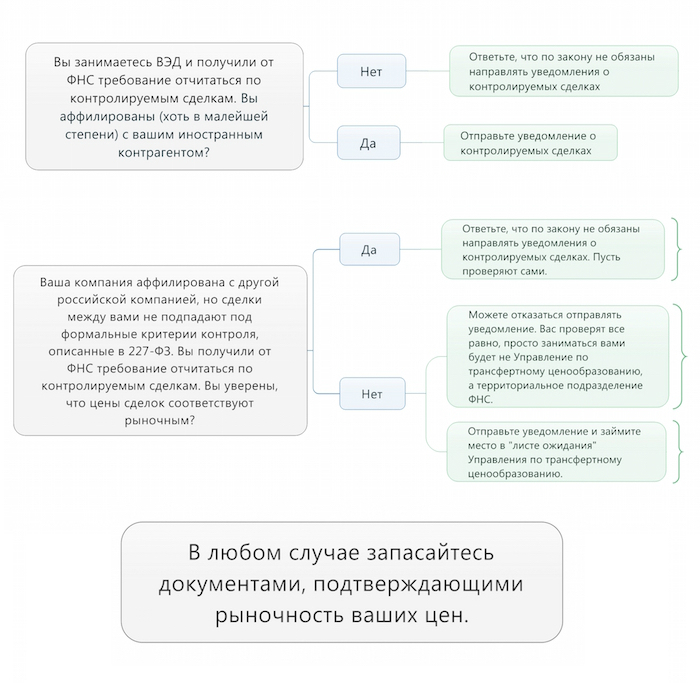

В 227-ФЗ нет ограничений по объему сделок, при которых участники внешнеэкономической деятельности не могли бы становиться объектом внимания ФНС на предмет транфертного образования. Важное добавление – нет ограничений для аффилированных участников ВЭД. Но сегодня налоговая служба «веером» рассылает требования отчитаться по контролируемым сделкам абсолютно всем импортерам – и тем, которые организационно как-то связаны со своими поставщиками, и тем, которые имеют к ним отношение исключительно в рамках отношений «продавец-покупатель». (Мы сейчас для простоты будем рассматривать только аффилированных участников ВЭД, не затрагивая упомянутые в 227-ФЗ сделки с резидентами оффшоров или по импорту-экспорту товаров мировой биржевой торговли).

Так как же себя вести главбуху - получателю подобного требования? Прежде всего, этот главбух должен проконсультироваться с генеральным директором. Они оба должны представлять реальную картину – есть ли у фирмы хоть какая-то аффилированность с иностранным контрагентом. Самый простой случай – это когда зарубежный производитель регистрирует в России «дочку», тут все ясно. Но связи могут быть совсем неочевидными, тем не менее, для налоговой (по закону) вполне достаточными. К примеру, гендиректор вашего, чисто российского юрлица, входит в совет директоров зарубежной компании, имеющей отношение к вашим сделкам. Еще раз подчеркнем – речь не идет только об оффшорах, предметом интереса налоговиков становятся сделки с резидентами любых иностранных юрисдикций.

Так вот: уверены на 100%, что аффилированности нет, ни косвенной через цепочку, ни через органы управления - так и отвечайте на требование налоговой. Мол, взаимозависимости нет, по закону подавать уведомление не обязаны. Дальше дело налоговой – проверять ли истинность ваших слов. Современные средства позволяют им это сделать.

В свою очередь, если аффилированность присутствует, то у вас есть выбор – соглашаться отправлять уведомления о контролируемых сделках добровольно или ждать, когда до вас, что называется, доберутся. За неподачу уведомления, если вы обязаны были это делать, штраф небольшой – всего 5000 рублей. Гораздо более весомы штрафы в процентах от доначисленных налогов: до 2016 года 20% от суммы налога, не уплаченного в связи с неподачей уведомления, с 2016 - 40%.

Но самый главный вопрос здесь, пожалуй, заключается не в том, какой штраф вам может угрожать, а в том, кто будет заниматься его начислением. Закончим сначала с кругом «новых предметов интереса» ФНС, а потом осветим этот вопрос.

Российские взаимозависимые? Лучше отчитайтесь сами

Так вот, если мы обратимся к внутрироссийским отношениям взаимозависимых лиц, то в законе выделяются следующие признаки контролируемых сделок. Это сделки по товарам, облагаемым НДПИ, сделки с участниками проекта «Сколково», сделки с резидентами особых экономических зон (для всех них установлен нижний порог в 60 млн. руб.). С 2014 года к ним добавились сделки, превышающие 100 млн. руб., в которых одна из сторон применяет ЕНВД или ЕСХН. Наконец, с 2014 же года под контроль подпадают все остальные сделки взаимозависимых лиц объемом свыше 1 млрд. руб.

А как быть взаимозависимым лицам, чьи сделки меньше миллиарда, и не имеют остальных описанных признаков? Вроде бы в НК напрямую не прописано, что по ним нужно подавать уведомления.

Но отсутствие обязанности подавать уведомление, не означает, что ваши сделки нельзя проверить – именно так, особенно при нынешней потребности в наполнении бюджета, считает налоговая служба. В 2012 году вышли несколько писем Минфина, а потом и ФНС, в которых четко написано, что в отношении таких организаций уровень цен будет проверяться с применением положений раздела НК о трансфертном ценообразовании. Только заниматься этим будет не специально созданное Управление трансфертного образования, относящееся к центральному аппарату службы, а обычное территориальное подразделение ФНС.

Можно ли сопротивляться таким требованиям? Теоретически да. Если территориальная налоговая, требуя уведомления, сошлется только на эти письма, то в суде налогоплательщик все достаточно легко оспорит. Потому что письма Минфина сами по себе не могут создавать новых правовых норм. Но тут все зависит от поведения территориальной инспекции. В2013-2014 годах президиум ВАС выпустил несколько прецедентных постановлений касательно взаимозависимых компаний со сделками ниже установленного в законе порога. И в них фигурировало понятие «необоснованной налоговой выгоды».

То есть если налоговая инспекция пойдет дальше и докажет, что операции между такими компаниями (например, производственным предприятием и его торговым домом) не имели никаких целей, кроме получения экономии по налогам, она доначислит эти налоги.

И вот тут пора вернуться к вопросу – подавать ли уведомление добровольно. Подача уведомления – это, конечно, как чистосердечное признание в том, что ваc следует контролировать. Но это палка о двух концах. С одной стороны, вы добровольно записываетесь в «лист ожидания» на проверку, с другой стороны – вы в этом плане уже не подведомственны территориальному органу ФНС, вами будет заниматься уже упомянутое Управление трансфертного образования.

По слухам, управление это приступило к проверкам лишь полгода назад, результатов пока никаких нет, до судов дело, соответственно, не доходило. То есть пока совершенно непонятно, по каким методикам они работают на практике. Но в любом случае, штат сотрудников у них ограничен, и заниматься они сначала будут наиболее крупными налогоплательщиками.

Есть и еще одно важное обстоятельство. Если вы аффилированная компания, налоговики все равно со временем придут вас проверять. Глубина такой проверки – три года. Восстановить всю документацию, обосновывающую, почему цена поставки своему торговому дому на 30% ниже, чем остальным контрагентам, практически невозможно. И инспекция в случае превышения коридора цен доначислит вам налоги.

Для компаний, подпадающих под контроль трансфертного ценообразования, предусмотрена так называемая симметричная корректировка: одному контрагенту (в нашем примере – производителю) налог доначислили, другому (торговому дому) – наоборот, убрали. Но если налоговики проверяют вас по своей инициативе, а не в результате подачи уведомления, то симметричная корректировка вам не положена. Второму контрагенту налоги, доначисленные первому, не уберут. Оспорить это можно (есть соответствующие решения ВАС), но не иначе как через суд. А гайки в арбитражах сейчас закручиваются.

Заготовьте объяснения

Но в любом случае, если вы аффилированная компания, вне зависимости от того, подали вы уведомление о контролируемой сделке или нет, запасайтесь документами, подтверждающими обоснованность цен. Возвращаясь к примеру с производителем и его торговым домом - это приказы, маркетинговые политики, что-то еще, подтверждающее, почему здесь цена поставки ниже. Особые условия отгрузки - например, ТД на себя берет гарантийный ремонт товара. Переведите сюда персонал, «повесьте» на баланс склад. И тогда можно говорить налоговикам: вы не можете сравнивать ту и эту поставку, потому что у них несопоставимые условия, сделки не являются аналогичными.

Можно спросить: а если документами все равно надо запасаться, какой смысл спешить с подачей уведомления? Есть нюансы. Если вы его подали, то когда к вам придет с проверкой ваша территориальная налоговая, вы скажете: вот, смотрите все мои торговые операции, а между мной и торговым домом - не смотрите. Вы не имеете права их смотреть, я подал уведомление. И оно пошло в подведомственность соответствующего центрального управления. А там уж когда они до вас доберутся, после всех олигархов. Но если местная налоговая найдет нарушения и подаст сигнал в управление сама, то им придется обратить на вас внимание, что называется, вне очереди.

***

Хотя закон о трансфертном ценообразовании действует с 2012 года, реально подавать уведомления организации начали лишь в 2013-м. В конце 2014 года, как мы уже сказали, начались проверки. Ждем их первых результатов. Позиция судов, в свою очередь, станет понятной не раньше конца 2015 года.

Но пока что ясно, что в круг интересов ФНС входят не только компании, подпадающие под стоимостные критерии, но и вообще все взаимозависимые налогоплательщики. С другой стороны, если вся «мелочевка», занимающаяся ВЭД, будет подавать эти уведомления, управление трансфертного ценообразования будет просто завалено, они не смогут обработать такое количество документов. В куче, конечно, затеряться легче, но это не нужно ни самим компаниям, ни ФНС. Пожалуй, стоило бы установить нижний порог для внешнеторговых сделок, не имеющих отношение к оффшорам.

Начать дискуссию