С налогового периода за I квартал 2015 г. декларация по НДС подается в соответствии с новыми формой и форматом, утвержденными Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. Изменились сроки сдачи декларации, следовательно отчитаться за I квартал 2015 г. необходимо не позднее 27 апреля 2015 г. (п. 7 ст. 6.1, ст. 163, п. 5 ст. 174 НК РФ).

В расширенном формате декларации появились новые разделы, в них отражаются сведения из книги покупок (продаж) и ее дополнительных листов, журнала учета полученных (выставленных) счетов-фактур - в отношении операций, осуществленных в интересах другого лица на основании договоров комиссии, агентских договоров, договоров транспортной экспедиции. В новых разделах приводятся данные из счетов-фактур, которые были составлены лицами, перечисленными в п. 5 ст. 173 НК РФ.

Кто может сдавать декларацию на бумажных носителях?

С января вступила в силу новая редакция п. 5 ст. 174 НК РФ, согласно которой все налогоплательщики должны подавать декларацию НДС в электронном виде. В противном случае она будет считаться недействительной.

Декларацию НДС на бумаге могут сдать только организации, которые не платят налог или освобождены от него по статье 145 НК РФ, но стали налоговыми агентами по НДС (письмо ФНС России от 30.01.15 № ОА-4-17/1350@).

Внимание! Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета (в ред. Федерального закона от 28.06.2013 N 134-ФЗ) влечет взыскание штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей. (в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

Внимание! Для заполнения декларации необходимы данные, которые отражены:

- для разделов 8 и 9 декларации - в книге покупок и книге продаж;

- для разделов 10 и 11 декларации - в журнале учета полученных и выставленных счетов-фактур (для организаций, осуществляющих посредническую деятельность - налогоплательщиков (налоговых агентов);

- в разделе 12 декларации - выставленных счета-фактуры – для тех, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога.

- в целом для заполнения декларации необходимы данные из регистров бухгалтерского и налогового учета.

Начало. Проверьте правильность расчета НДС

- Проверьте Главную книгу. Сверьте номера и даты первичной документации, которая используется при заполнении бухгалтерского учета. Проверьте соответствие сумм платежей и начисленных на них НДС. Если какая-либо информация была записана не верно, то внесите исправления до подачи налоговой декларации, иначе данные суммы НДС будут выявлены во время налоговой камеральной проверки и обложены пеней.

- Проанализируйте оборотно-сальдовую ведомость по счету 60 «Расчеты с подрядчиками и поставщиками» и счету 62 «Расчеты с покупателями и заказчиками». Важно помнить, что субсчета 60.2 и 62.1 должны быть только в дебете, а субсчета 60.1 и 62.2 – только в кредите, т.е. необходимо провести анализ с учетом авансовых платежей. Сверьте сальдо данных счетов на конец налогового периода с остатками по книге покупок и книге продаж. Если сальдо не совпадает, то необходимо найти ошибку.

- Проанализируйте оборотно-сальдовую ведомость для счета 41 «Товары». Проверьте, что все остатки дебетовые и не идут «с минусом». Если ошибка есть, то необходимо просмотреть счета-фактуры, возможно образовалась пересортица или составлены неверные проводки.

- Сальдо по дебету счета 19 «НДС по приобретенным ценностям» в оборотно-сальдовой ведомости должно быть нулевым при наличии счетов-фактур и соблюдении необходимых условий.

- Сравните значение дебета субсчета 76 «Авансы» с суммой, полученной от умножения кредита субсчета 62.2 на ставку НДС. Проверьте равенство.

- Проверьте соответствие счетов, сопроводительных документов и оплаченных и полученных сумм. При наличии нескольких договоров с одной организацией целесообразно формировать учет по каждому соглашению по отдельности. Это позволит избежать ошибок при расчете НДС.

Рассмотрим, как заполнить разделы новой формы.

Состав декларации

Декларация по НДС за 1 квартал 2015 года состоит из разделов, которые каждая организация – плательщик НДС должна сдать в налоговую инспекцию. Это титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»

Разделы со 2 по 12 представляются, если есть обороты облагаемые НДС.

Напоминаем! Титульный лист и раздел 1 декларации НДС заполняют все налогоплательщики и налоговые агенты.

Порядок заполнения

В верхней части формы указывается ИНН. Организациями предпринимателям нужно указать и КПП. Эти данные можно посмотреть в уведомлении о постановке на учет организации.

Первая декларация по НДС за 1 квартал 2015 года, поле «Номер корректировки» должно содержать «0--». Если уточняете НДС, заявленный в ранее поданной декларации, укажите порядковый номер корректировки (например, «1--», если это первое уточнение, «2--» при втором уточнении и т. д.).

В поле «Налоговый период» в декларации по НДС за 1 квартал 2015 года указывается код налогового периода, за который представляется декларация. Определить его можно в соответствии с приложением 3 к порядку заполнения. Например, если заполняете декларацию за I квартал, указывается код «21», если за IV квартал, устанавливается код «24». Отдельные коды установлены при ликвидации организации (например, если заполняете декларацию за I квартал, при ликвидации организации указывается «51»).

В поле «Представляется в налоговый орган» проставьте код ИФНС по месту регистрации. Индивидуальный предприниматель найдет его в уведомлении о регистрации. Код организации также возьмите из уведомления. Также код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на сайте ФНС.

В поле «Налогоплательщик» декларации по НДС за 1 квартал 2015 года указывается полное наименование организации. Оно должно соответствовать учредительным документам (например, уставу, учредительному договору). Если декларацию подает предприниматель, то необходимо указать фамилию, имя, отчество полностью, без сокращений в соответствии с паспортными данными.

Декларация по НДС за 1 квартал 2015 года в поле «Код вида экономической деятельности по классификатору ОКВЭД» содержит код вида деятельности организации. Этот код можно посмотреть в выписке из ЕГРЮЛ (ЕГРИП), которую выдает ИФНС. Если такой выписки нет, то код можно определить самостоятельно, с помощью классификаторов ОКВЭД. В 2015 году действует старый классификатор ОКВЭД.

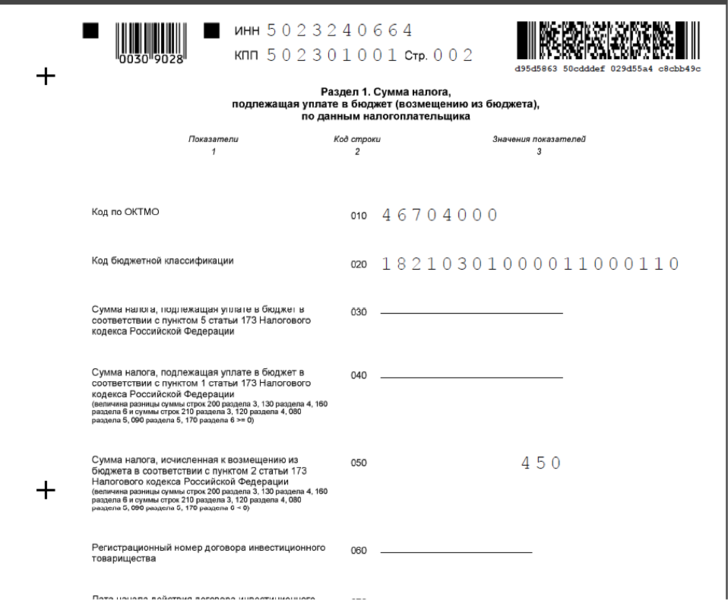

Раздел 1

По строке 010 Раздела 1 декларации по НДС за 1 квартал 2015 года укажите код ОКТМО. Заполняйте слева направо, в ячейках, оставшихся свободными, поставьте прочерки. По строке 020 отразите КБК по НДС по товарам (работам, услугам), реализуемым на территории России в соответствии с приказом Минфина от 01.07.2013 № 65н.

По строке 030 укажите сумму начисленного НДС на основании пункта 5 статьи 173 НК РФ (ситуация, когда счет-фактуру выставила организация, освобожденная от уплаты НДС). Эта сумма не отражается в разделе 3 декларации и не включается в расчет показателей по строкам 040 и 050 раздела 1. А вот по строкам 040 и 050 отразите результаты сложения итоговых данных, перенесенных из заполненных разделов 3-6. При отсутствии налоговой базы и суммы налога к уплате в соответствующих ячейках раздела 1 проставьте прочерки.

Раздел 3

Он предназначен для расчета суммы НДС к уплате (возмещению) по операциям, которые облагаются по ставкам 18, 10 процентов или по расчетным ставкам 18/118, 10/110. Порядок заполнения указан в разделе VI Порядка (Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@). Строки 010–040: налоговая база. Здесь не отражаются: операции, освобожденные от НДС; операции с нулевым НДС, даже если право ее применения не подтверждено; средства, которые получены в счет предстоящих поставок товаров (работ, услуг).

Строка 070: сумма авансовых или иных платежей в счет предстоящих поставок товаров.

Строка 080: общая сумма, которая подлежит восстановлению.

Строка 090: сумма, подлежащая восстановлению в отношении оплаты (частичной оплаты) в счет предстоящих поставок товаров.

Строка 100: сумма, которая подлежит восстановлению по операциям по ставке 0 процентов. Строка 110: сумма налога с учетом восстановления (сумма последних граф строк 010–080 раздела 3 декларации).

Строка 120: сумма налога с учетом восстановления. Для этого просуммируйте строки 010–090 последней графы.

Строки 120–180: суммы налога, которые подлежат вычету (ст. 171, 172 НК РФ, п. 11 ст. 2 Протокола по экспорту и импорту).

Строка 190: общая сумма налога, подлежащая вычету (сумма строк 120–180).

Строка 200: итоговая сумма налога к уплате за налоговый период по разделу 3.

Общая сумма начисленного НДС определяется по итогам налогового периода – квартала (ст. 163 НК РФ). Сумму налога можно уменьшить на «входной» НДС за минусом восстановленных сумм. Такие правила установлены в пункте 1 статьи 173 Налогового кодекса РФ.

Строка 210: итоговая сумма налога к возмещению по разделу 3 декларации.

Строка 220: общая сумма НДС, принимаемая к вычету по итогам квартала (сумма строк 130, 150–170, 200 и 210).

Строки 230–240: сумма НДС к уплате (уменьшению). Рассчитывается как значения строки 120 минус значение строки 220. Если результат положительный, его нужно записать в строку 230, если же отрицательный – в строку 240.

Рассчитать НДС к уплате в бюджет нужно рассчитать по формуле:

НДС к уплате | = | НДС к начислению | - | Входной НДС, принятый к вычету | + | НДС, восстановленный в налоговом периоде |

Разделы 4–6

Разделы 4-6 нужно заполнять и сдавать, если в налоговом периоде организация совершала операции, облагаемые НДС по ставке 0 процентов.

Раздел 7

Его нужно заполнять и сдавать, если в налоговом периоде организация проводила операции, не облагаемые НДС, или получала предоплату в счет предстоящих поставок продукции, перечень которой утвержден постановлением Правительства РФ от 28.07.2006 № 468.

C 1 января 2014 года в отношении операций, которые не облагаются НДС на основании статьи 149 Налогового кодекса РФ, счета-фактуры не составляются. Однако с заполнением налоговых деклараций освобождение от оформления счетов-фактур не связано. Такие операции нужно указывать в разделе 7 деклараций по НДС. При заполнении раздела необходимо использовать коды операций, приведенные в приложении № 1 к порядку заполнения отчетности.

Разделы 8 и 9

В разделе 8 отражают сведения из книги покупок. То есть данные о полученных счетах-фактурах. Но только тех, по которым право на вычет возникло в отчетном квартале.

Этот раздел заполняют налогоплательщики и налоговые агенты. Исключение – налоговые агенты, которые реализуют по решению суда арестованное имущество, а также товары работы, услуги, имущественные права иностранных организаций, не состоящих в России на налоговом учете.

Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» декларации, как и сама книга продаж, заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ.

То есть данные о полученных счетах-фактурах. Но только тех, по которым право на вычет возникло в отчетном квартале. Этот раздел заполняют налогоплательщики и налоговые агенты. Исключение – налоговые агенты, которые реализуют по решению суда арестованное имущество, а также товары работы, услуги, имущественные права иностранных организаций, не состоящих в России на налоговом учете. В разделе 9 отражают сведения из книги продаж. То есть данные о выставленных счетах-фактурах. Но только по тем операциям, которые увеличивают налоговую базу отчетного квартала. Это раздел заполняют налогоплательщики и налоговые агенты. В полях ИНН и КПП укажите соответственно ИНН и КПП организации. В поле «Стр.» – порядковый номер страницы.

Сведения из книги покупок попадут в Раздел 8.

Строка 005: здесь отражают порядковый номер. Все строки в Книге покупок нумеруются по порядку. С такими же порядковыми номерами они попадут в декларацию.

Строка 010:здесь отражают сведения из графы 2 Книги покупок. Код вида операции – обязательный реквизит в Книге покупок. ФНС рекомендовано в 2015 году использовать новые коды.

Строка 020 - 030: здесь отражают сведения из графы 3 Книги покупок. Основанием для вычета может служить не только счет-фактура, но и другие документы. Их реквизиты нужно записать в этой строке. Например, при вычете с командировочных - номер и дату билета.

Строка 100:здесь отражают сведения из графы 7 Книги покупок. Дату и номер платежки нужно заполнять, если для вычета важен факт уплаты налога.

Строка 110-120: здесь отражают сведения из графы 8 Книги покупок. Дату принятия на учет надо заполнять, если покупатель заявил вычеты с полученных товаров, работ, услуг. При вычетах с аванса это поле заполнять не нужно.

Строка 130: ИНН/КПП продавца. Инспекторы будут идентифицировать поставщика по ИНН. Его нужно заполнять точно.

Строка 150:здесь отражают сведения из графы 13 Книги покупок. Если в одном счете-фактуре много номеров таможенных деклараций, их нужно записать через точку с запятой. Нужно вписывать до тех пор, пока хватит места.

Строка 160:здесь отражают сведения из графы 14 Книги покупок. Стоимость покупок по счету-фактуре в иностранной валюте. Если организация купила товары за рубли, то код не заполняется.

Строка 170-180: здесь отражают сведения из граф15,16 Книги покупок. Если организация покупает товары, которые используются в разных видах деятельности, в том числе не облагаемых НДС, она заявляет вычет частично. Тогда стоимость покупок в строке 170 надо заявить полностью, а налог по строке 180 только в сумме вычета.

Строка 190: Сумма в целом по Книге покупок.

Сведения из книги продаж попадут в Раздел 9.

Строка 020-030: из графы 3 Книги продаж Записи в книгу продаж можно внести не только на основании счета-фактуры, но и первичных документов, т.е. можно включить реквизиты чека илиz-счета.

Строка 100: из графы 8 Книги продаж. Могут возникнуть трудности с заполнением ИНН физических лиц и иностранных компаний. В этом случае можно проигнорировать программное предупреждение.

Строка 120-130: из графы 11 Книги продаж. Дата и номер платежного поручения приводится, если организация платит НДС с аванса, полученного от покупателя, перечисляет НДС в качестве налогового агента.

Строка 140: из графы 12 Книги продаж. Код ставится, если организация продает товары, работы, услуги за иностранную валюту.

Строка 150-160: из графы13а, 13б Книги продаж

Строка 170-190: из граф 14,15,16 Книги продаж. Заполняется стоимость продаж без НДС по отгрузке.

Строка 200-210: из граф 17,18 Книги продаж. Заполняется, если в одном счете-фактуре есть товары с разными ставками НДС – 18% ,10%.

Приложение № 1 к разделам 8 и 9

Это приложение заполняют, если вносят изменения в книги покупок истекших кварталов (за которые декларации уже были сданы). Как и раздел 8, приложение 1 к разделу 8 заполняют все налогоплательщики, имеющие право на налоговый вычет. А также налоговые агенты, кроме тех, что названы в пунктах 4 и 5 ст. 161 НК РФ. Приложение № 1 к разделу 9 декларации заполняют, если вносят изменения в книги продаж истекших кварталов (за которые декларации уже были сданы). Как и раздел 9, приложение № 1 к разделу 9 заполняют все налогоплательщики и налоговые агенты, у которых есть обязанность начислить НДС к уплате.

В полях ИНН и КПП укажите соответственно ИНН и КПП налогоплательщика (налогового агента). В поле «Стр.» – порядковый номер страницы.

Разделы 10, 11 и 12

Разделы 10 и 11 заполняют:

- посредники, которые действуют в интересах третьих лиц (заказчиков) от своего имени (комиссионеры, агенты);

- экспедиторы, которые действуют в рамках договоров транспортной экспедиции и признают своим доходом только сумму вознаграждения за оказанные услуги;

- застройщики.

Раздел 12 заполняется в двух случаях:

1. Если неплательщик НДС (например, на основании ст.145 или применяющих специальные налоговые режимы) выставил своему покупателю счет-фактуру с выделенной суммой НДС;

2. В случае реализации не подлежащих налогообложению товаров (работ, услуг) с выставлением счета-фактуры с выделенной суммой НДС.

На каждый выставленный счет-фактуру составляется отдельный лист раздела 12, в который заносятся данные из него.

На заметку!

В связи с тем, что одна запись книги покупок/продаж и журнала учета соответствует двум страницам печатной формы, общий объем печатной формы декларации может составлять десятки тысяч страниц. Но нет необходимости распечатывать декларацию – законодательство этого не требует. Декларация, подписанная электронной подписью, может храниться только в электронной форме. Вероятно, разработчики бухгалтерских программ, предусмотрят визуальную форму разделов 8-12 декларации в более удобной табличной форме. Также для хранения декларации на бумажном носителе можно распечатывать разделы с 1 по 7 и к ним прикладывать книги покупок/продаж и журнал учета.

И наконец, проверьте контрольные соотношения, которые позволят понять правильно ли заполнена декларация.

Для проверки правильности заполнения налоговой декларации по НДС опубликованы контрольные соотношения ее показателей.

«Контрольные соотношения показателей налоговой декларации по налогу на добавленную стоимость» установлены письмом ФНС России от 23.03.2015 N ГД-4-3/4550@

В налоговые инспекции направлены контрольные соотношения показателей форм налоговой и бухгалтерской отчетности, с помощью которых можно проверить, насколько достоверно заполнена налоговая декларация.

Комментарии

15Цитата:

" Сравните значение кредита субсчета 76 «Авансы» с суммой, полученной от умножения кредита субсчета 62.2 на ставку НДС. Проверьте равенство. ". Ошибка, не Кт 76. АВ, а Дт. 76.АВ в корреспонденции Кт 62.2.

Цитата:

"Важно помнить, что субсчета 60.2 и 62.1 должны быть только в дебете, а субсчета 60.1 и 62.1 – только в кредите "

"Я такая вся противоречивая ..." (С) "Покровские ворота"