Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

О лицензии для общепита

Розничная продажа алкогольной продукции, в том числе осуществляемая при оказании услуг общественного питания, является лицензируемым видом деятельности (п. 2 ст. 18 Федерального закона № 171-ФЗ[1]). Причем со следующего года (изменения начнут действовать с 31 марта) «алкогольная» лицензия общепиту будет выдаваться отдельно (абз. 4 п. 4 ст. 18 Федерального закона № 171-ФЗ, введенный Федеральным законом от 03.07.2016 № 261-ФЗ). По новым правилам лицензию на розничную продажу алкогольной продукции при оказании услуг общественного питания нужно будет получить по истечении срока действия прежней лицензии (ст. 7 Федерального закона № 261-ФЗ). Как и ранее, лицензии на розничную продажу алкогольной продукции будут выдаваться органами исполнительной власти субъектов РФ, если только соответствующие полномочия не переданы субъектом РФ органам местного самоуправления.

Уплата госпошлины

Статьей 10 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» предусмотрено, что за предоставление и переоформление лицензии, выдачу дубликата лицензии уплачивается государственная пошлина в размерах и порядке, которые установлены законодательством РФ о налогах и сборах, то есть Налоговым кодексом. При этом плата за осуществление самого лицензирования не взимается. Размер государственной пошлины за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции составляет 65 000 руб. за каждый год срока действия лицензии (пп. 94 п. 1 ст. 333.33 НК РФ). На основании пп. 6 п. 1 ст. 333.18 НК РФ госпошлину в размере, определенном исходя из предполагаемого срока действия лицензии, нужно уплатить до подачи заявления и иных документов в лицензирующий орган. На то, что размер государственной пошлины за предоставление уполномоченными органами лицензии на розничную продажу алкогольной продукции зависит от срока действия данной лицензии, Минфин указал в Письме от 14.07.2015 № 03‑05‑04‑03/40376. Таким образом, с целью получения лицензии на розничную продажу алкогольной продукции сроком, предположим, на пять лет следует уплатить единовременно до подачи документов в лицензирующий орган госпошлину в размере 325 000 руб. (65 000 руб. х 5 лет). Пример от финансистов: размер государственной пошлины за предоставление лицензии на розничную продажу алкогольной продукции сроком действия 9 месяцев составляет 48 750 руб. (65 000 руб. / 12 мес. x 9 мес.).

Отказ в предоставлении лицензии

Если предприятию общепита откажут в предоставлении «алкогольной» лицензии, уплаченную госпошлину не вернут, так как данное основание в п. 1 ст. 333.40 НК РФ не названо в качестве случая, когда уплаченная государственная пошлина подлежит возврату частично или полностью. (Отсутствие неопределенности в этом моменте подтвердил КС РФ в Постановлении от 23.05.2013 № 11-П.) Доказательство изложенному можно найти и у финансистов (письма от 29.04.2015 № 03‑05‑06‑03/24891, от 23.04.2015 № 03‑05‑06‑03/23181), и в арбитражной практике – см., например, Постановление ФАС ДВО от 24.07.2014 № Ф03-2361/2014 по делу № А51-30058/2013.

В случае отказа уполномоченного органа в предоставлении (продлении срока действия) лицензии на розничную продажу алкогольной продукции уплаченная сумма государственной пошлины возврату и, соответственно, зачету не подлежит.

Других таких же примеров более чем достаточно.

Арбитражный суд | Судебный акт |

АС МО | Постановление от 17.12.2015 № Ф05-15369/2015 по делу № А40-135827/14 |

АС ПО | Постановление от 10.09.2014 № Ф06-15223/2013 по делу № А65-4390/2014 |

АС СЗО | Постановление от 12.09.2016 № Ф07-6059/2016 по делу № А05-11152/2015 |

АС СЗО | Постановление от 30.06.2016 № Ф07-4721/2016 по делу № А13-12122/2015 |

АС СКО | Постановление от 03.10.2016 № Ф08-6995/2016 по делу № А32-2892/2016 |

АС ЦО | Постановление от 07.11.2014 № Ф10-3579/2014 по делу № А68-535/2014 |

В то же время, если, допустим, отказ спровоцирует недостоверная информация о состоянии расчетов предприятия с бюджетом, предоставленная лицензирующему органу налоговой инспекцией, оно (предприятие) может взыскать убытки в виде уплаченной госпошлины с РФ в лице ФНС. Это следует из положений ст. 15, 16, 1069 ГК РФ, п. 1 ст. 35 НК РФ и подтверждается арбитражной практикой.

Арбитражный суд | Судебный акт |

АС ДВО | Постановление от 04.09.2015 № Ф03-3591/2015 по делу № А51-22862/2014 |

АС МО | Постановление от 22.10.2014 № Ф05-9062/14 по делу № А40-110822/13 (в передаче дела в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 19.02.2015 № 305-КГ14-8579) |

АС УО | Постановление от 20.10.2014 № Ф09-6812/14 по делу № А60-4462/2014 |

Нужно учитывать, что в иске откажут, если предприятие не сможет доказать наличие вины налогового органа в возникновении спорных убытков, как это произошло при рассмотрении материалов следующих дел.

Номер дела | Судебный акт |

А55-2989/2015 | Постановление АС ПО от 01.02.2016 № Ф06-5310/2015 |

А56-72393/2012 | Постановление ФАС СЗО от 31.10.2013 № Ф07-7697/2013 (в передаче дела в Президиум ВАС РФ отказано Определением ВАС РФ от 11.02.2014 № ВАС-455/14) |

А09-1621/2014 | Постановление АС ЦО от 25.09.2015 № Ф10-4021/2014 (в передаче дела в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 25.01.2016 № 310-КГ15-17978) |

Бухгалтерский учет

При уплате госпошлины

Расходы, возникающие в связи с уплатой госпошлины, являются, по сути, затратами на приобретение «алкогольной» лицензии (к ним еще может добавиться стоимость консультационных и юридических услуг, если предприятие в решении вопроса с получением лицензии прибегает к помощи сторонних лиц). Для того чтобы понять, каким образом должен быть организован учет указанных расходов, следует определиться, отвечает ли право, которое возникнет у предприятия в связи с получением лицензии, понятию актива.

Обратите внимание

В соответствии с абз. 6 п. 4 ст. 18 Федерального закона № 171-ФЗ, вводимого в действие с 31.03.2017 Федеральным законом № 261-ФЗ, лицензия на розничную продажу алкогольной продукции при оказании услуг общественного питания предусматривает право организации при оказании услуг общепита:

- на закупку (за исключением импорта) алкогольной продукции по договору поставки;

- на хранение (в том числе во вскрытой потребительской таре (упаковке));

- на использование для изготовления алкогольных напитков, кулинарных блюд спиртосодержащей и иной пищевой продукции;

- на отпуск алкогольной продукции потребителю в открытой потребительской таре или в розлив.

Ведь одним из фактов признания в отчете о финансовых результатах расходов является возникновение обязательств, не обусловленных признанием соответствующих активов (п. 19 ПБУ 10/99 «Расходы организации»[2]). Исходя из п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[3] в качестве активов в бухгалтерском балансе (и, соответственно, в бухгалтерском учете) отражаются затраты, которые, с одной стороны, произведены в отчетном периоде, а с другой – относятся к следующим отчетным периодам. Так, из МСФО (IAS) 38 «Нематериальные активы»[4] вытекает, что лицензии могут относиться к такой категории активов, как НМА (п. 9). Но в следующем пункте содержится предостережение.

Не все статьи, указанные в пункте 9, отвечают определению нематериального актива, а именно критериям идентифицируемости, контроля над ресурсом и наличия будущих экономических выгод. Если статья, находящаяся в сфере применения настоящего стандарта, не отвечает определению нематериального актива, затраты на ее приобретение или создание собственными силами признаются в качестве расходов при их возникновении.

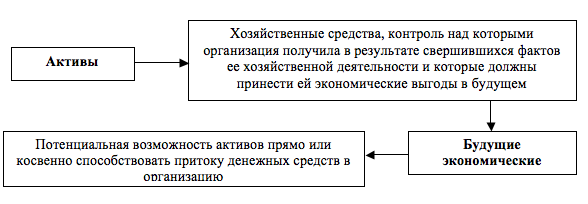

Понятие актива можно найти в Концепции бухгалтерского учета в рыночной экономике России[5].

В свою очередь, считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, выполнения работ, оказания услуг, предназначенных для продажи;

- обменен на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

Как видим, ключевыми моментами для признания в бухгалтерском учете актива являются перспектива получения экономических выгод и контроль над активом. В том же МСФО (IAS) 38 (п. 17) отмечено, что к будущим экономическим выгодам, проистекающим из нематериального актива, могут относиться выручка от продажи продукции или услуг, снижение затрат или другие выгоды, возникающие от использования актива организацией. Закупка, хранение, использование и как результат продажа алкогольной продукции, законность осуществления которых зависит от наличия соответствующей лицензии, по сути, указывают на то, что лицензия может принести организации экономические выгоды. Однако есть еще один момент, касающийся контроля над ресурсом.

Согласно п. 13 МСФО (IAS) 38 организация контролирует актив, если обладает правом на получение будущих экономических выгод от лежащего в его основе ресурса, а также на ограничение доступа других лиц к этим выгодам. Наличие у предприятия общепита лицензии на розничную продажу алкогольной продукции никак не влияет на возможность осуществления такой продажи другими лицами, поэтому условие о контроле над активом не выполняется.

Следовательно, затраты в виде уплаченной госпошлины включаются в бухгалтерском учете в состав расходов (причем расходов по обычным видам деятельности) в момент их возникновения (вне зависимости от того, будет получена лицензия или нет). Для их учета следует использовать счет 44 «Расходы на продажу», предназначенный для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг (Инструкция по применению Плана счетов[6]).

При отказе в выдаче лицензии

Если организации общепита в предоставлении лицензии откажут по вине налогового органа, что ей удастся доказать, убытки в виде уплаченной госпошлины подлежат включению в состав прочих доходов в том отчетном периоде, в котором судом вынесено решение об их взыскании (п. 7, 16 ПБУ 9/99 «Доходы организации»[7]). Если быть точнее, данный доход следует признавать на дату вступления в силу решения суда. Согласно Инструкции по применению Плана счетов поступления в возмещение причиненных организации убытков отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», в корреспонденции со счетами учета расчетов. В свою очередь, для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, используется счет 68 «Расчеты по налогам и сборам».

Налоговый учет

При уплате госпошлины

Если предприятие общепита применяет ОСНО и, соответственно, является плательщиком налога на прибыль организаций, государственная пошлина, как и суммы других налогов[8], относится при исчислении указанного налога к прочим расходам, связанным с производством и реализацией, на основании пп. 1 п. 1 ст. 264 НК РФ. При применении метода начисления датой осуществления расходов в виде сумм налогов признается дата их начисления (в нашем случае начисление проводится, по сути, в момент уплаты госпошлины) (пп. 1 п. 7 ст. 272 НК РФ). Подтверждение этому можно найти и у финансистов (см. Письмо от 22.05.2015 № 03‑03‑06/1/29535).

Суммы государственной пошлины, уплачиваемой за выдачу лицензии, являющейся федеральным сбором (пункт 2 статьи 8, пункт 10 статьи 13 Кодекса), учитываются в расходах единовременно в момент начисления согласно подпункту 1 пункта 1 статьи 264 и подпункту 1 пункта 7 статьи 272 Кодекса.

При использовании кассового метода момент признания расхода тот же, поскольку в этом случае расходами налогоплательщиков будут затраты после их фактической оплаты, а расходы на уплату налогов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком (п. 3 ст. 273 НК РФ).

Если предприятие общепита применяет УСНО, вопрос об учете госпошлины в составе налоговых расходов возникает тогда, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину полученных расходов. Суммы налогов, уплаченных в соответствии с законодательством о налогах и сборах, включены в перечень расходов «упрощенца» (пп. 22 п. 1 ст. 346.16 НК РФ). Их признание осуществляется в том же порядке, что и плательщиками налога на прибыль, использующими кассовый метод (см. п. 2 ст. 346.17 НК РФ).

При отказе в выдаче лицензии

При наличии соответствующего решения суда убытки в виде уплаченной госпошлины включаются при определении базы по налогу на прибыль в состав внереализационных доходов (п. 3 ст. 250 НК РФ):

– на дату вступления в законную силу решения суда – в случае применения метода начисления (пп. 4 п. 4 ст. 271 НК РФ);

– на дату получения дохода – при кассовом методе признания доходов и расходов (п. 1 ст. 273 НК РФ). Датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) или имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Если же предприятие общепита применяет УСНО, вне зависимости от выбранного объекта налогообложения доходы в виде сумм возмещения убытков учитываются в составе налоговых доходов кассовым методом (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

* * *

Если организация общепита хочет получить лицензию на розничную продажу алкогольной продукции, ей нужно еще до подачи необходимых документов в лицензирующий орган уплатить государственную пошлину из расчета 65 000 руб. за каждый год срока действия лицензии. Причем следует учитывать, что при отказе в выдаче лицензии госпошлина не возвращается. В то же время, если виновником такого отрицательного результата является налоговый орган, предоставивший лицензирующему органу неверные сведения, которые и стали подовом для отказа, предприятие может потребовать возмещения убытков в виде уплаченного федерального налога.

В бухгалтерском учете уплата государственной пошлины за предоставление «алкогольной» лицензии не приводит к образованию актива, эти затраты включаются в состав расходов на дату возникновения, то есть дату уплаты. В случае отказа в выдаче лицензии и вынесения решения судом о возмещении предприятию убытков в виде уплаченной госпошлины в бухучете возникают прочие доходы на дату вступления в силу решения суда.

Соответствующие доходы и расходы формируются и в налоговом учете, если предприятие общепита применяет ОСНО или УСНО.

[1] Федеральный закон от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

ъ

[2] Утверждено Приказом Минфина РФ от 06.05.1999 № 33н.

[3] Утверждено Приказом Минфина РФ от 29.07.1998 № 34н.

[4] Введен в действие на территории РФ Приказом Минфина РФ от 28.12.2015 № 217н.

[5] Одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997.

[6] Утверждена Приказом Минфина РФ от 31.10.2000 № 94н.

[7] Утверждено Приказом Минфина РФ от 06.05.1999 № 32н.

[8] В силу п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам.

Начать дискуссию