Как показывает практика, при ведении бухгалтерского и налогового учета имеют место ошибки, ведь не ошибается только тот, кто ничего не делает. И, как правило, они обнаруживаются в результате контрольных мероприятий. Выявленные ошибки и их последствия подлежат обязательному исправлению. В статье проанализируем различные ситуации с ошибками, допускаемыми в бухгалтерском учете, и порядок их исправления. Расскажем также, что необходимо делать, если в результате бухгалтерской ошибки были искажены данные налогового учета и, соответственно, налоговой отчетности.

Причины допущения ошибок при ведении бухгалтерского учета бывают разные:

- неверное отражение данных в первичных учетных документах, в регистрах бухгалтерского учета;

- неточности в расчетах (счетные ошибки);

- неверная классификация хозяйственной операции (неверное применение аналитических кодов бюджетной классификации);

- неправильное отражение учетных данных при вводе их в программу;

- технический сбой программного обеспечения; и пр.

По своему характеру ошибки могут быть существенными и несущественными. Существенность ошибки учреждение определяет самостоятельно, исходя из величины искажения учетных и отчетных данных и иных факторов. В общем случае ошибка признается существенной, если она может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за отчетный период, в котором допущено искажение данных.

Ошибки в первичных учетных документах

Если в первичном учетном документе обнаружена ошибка, то ее исправление допускается, если иное не установлено законодательством (п. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Не допускается принимать к бухгалтерскому учету документы с исправлениями, которыми оформляются операции с наличными или безналичными денежными средствами (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210-У).

В соответствии с п. 10 Инструкции № 157н[1] первичные учетные документы (за исключением кассовых документов), содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и (или) подписавшими эти документы. Вносимые в первичные учетные документы поправки должны содержать:

- надпись «Исправленному верить» (или «Исправлено»);

- дату внесения исправлений;

- подписи лиц, составивших и подписавших данные документы.

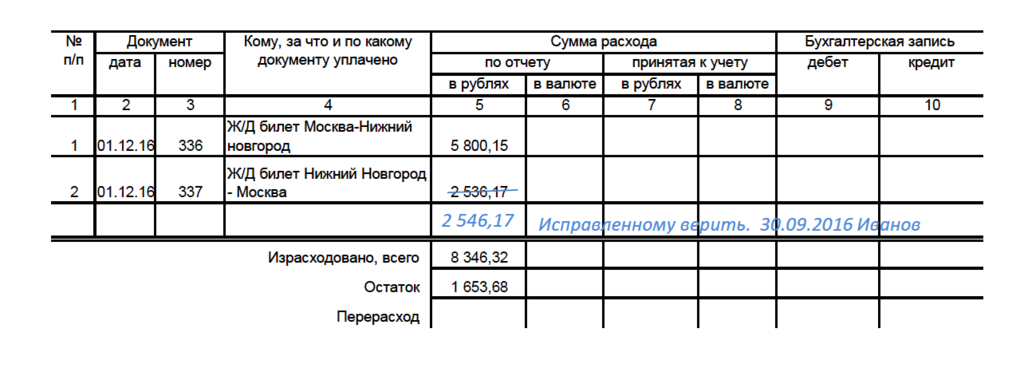

Работник ГАУ «Научно-исследовательский институт» В. П. Иванов 30.09.2016 предоставил в бухгалтерию на проверку авансовый отчет. До поездки в командировку для приобретения билетов ему был выдан аванс в размере 10 000 руб. Фактическая стоимость билетов составила 8 346,32 руб. При заполнении авансового отчета работник ошибочно указал сумму расхода на железнодорожный билет из Нижнего Новгорода в Москву – 2 536,17 руб. Правильная сумма – 2 546,17 руб. Общая сумма расходов отражена верно.

По результатам проверки работник, ответственный за составление авансового отчета, внес в него следующие исправления (приводится в сокращенном виде):

Если ошибка повлекла за собой необходимость внесения изменений в регистры бухгалтерского учета, то порядок ее исправления (после внесения правок в первичный учетный документ) будет таким.

Ошибки в регистрах бухгалтерского учета

Порядок исправления ошибок в регистрах бухгалтерского учета различается в зависимости от периода обнаружения ошибки и ее характера. Представим его в таблице с учетом п. 18 Инструкции № 157н и п. 11 Инструкции № 33н[2].

Период обнаружения | Порядок исправления |

Ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в журнал операций | Исправляется в регистре бухгалтерского учета путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно на полях против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено» |

Ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и требующая внесения изменений в журнал операций | Отражается последним днем отчетного периода дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «красное сторно», и дополнительной бухгалтерской записью |

Ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена | Исправляется на дату обнаружения ошибки дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «красное сторно», и (или) дополнительной бухгалтерской записью |

Ошибка, выявленная в бухгалтерском учете после сдачи бухгалтерской отчетности учредителю, в период, когда отчетность не успела пройти камеральную проверку | Отражается последним днем отчетного периода. Повторно бухгалтерская отчетность, составленная после исправления выявленной ошибкам, представляется учредителю (иным пользователям отчетности) с сопроводительным письмом, содержащим перечень внесенных изменений. Ошибка, относящаяся к событиям после отчетной даты, отражается в порядке, установленном в учетной политике учреждения |

Бухгалтерские записи по исправлению ошибок

Бухгалтерские записи по исправлению ошибок оформляются бухгалтерской справкой (ф. 0504833). Исправления в ней записываются соответствующей корреспонденцией по счетам бухгалтерского учета с обоснованием и ссылкой на номер и дату исправляемого документа и (или) документа, являющегося основанием для внесения исправлений.

Исправления в электронном регистре бухгалтерского учета отражаются лицами, ответственными за ведение регистра, подтвержденными указанными справками.

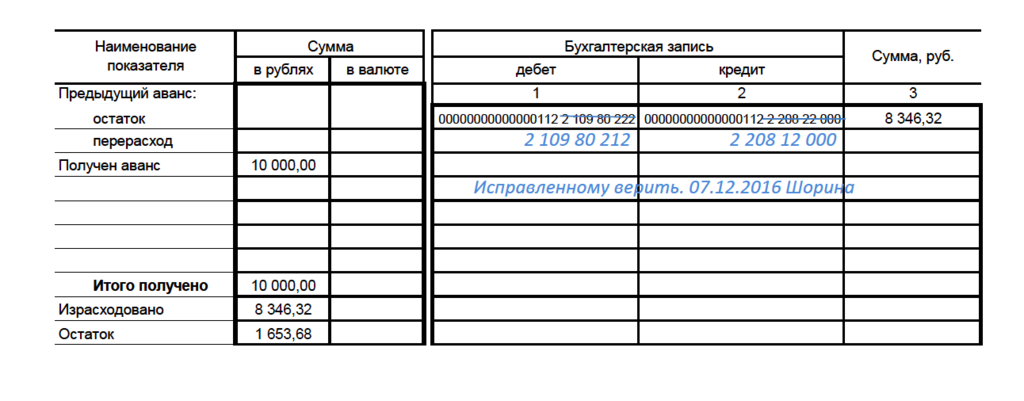

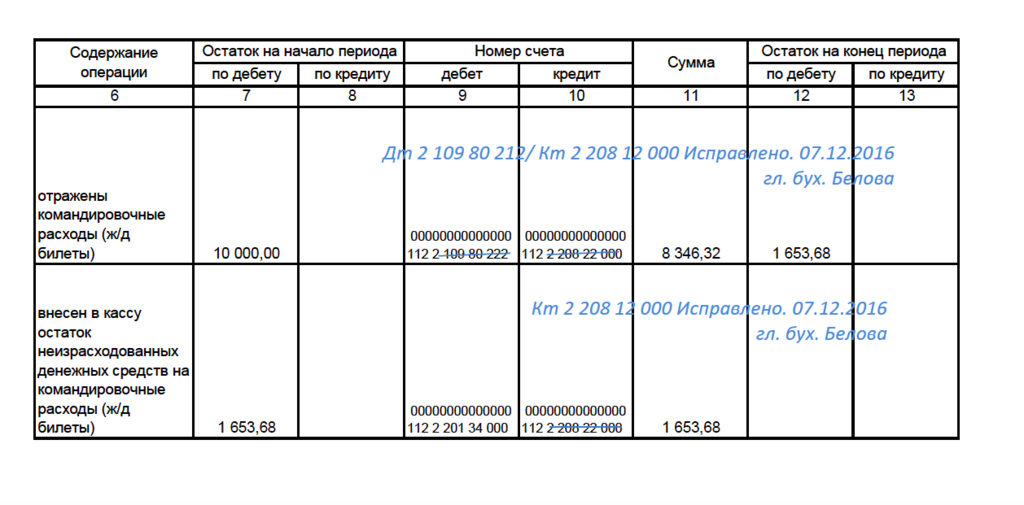

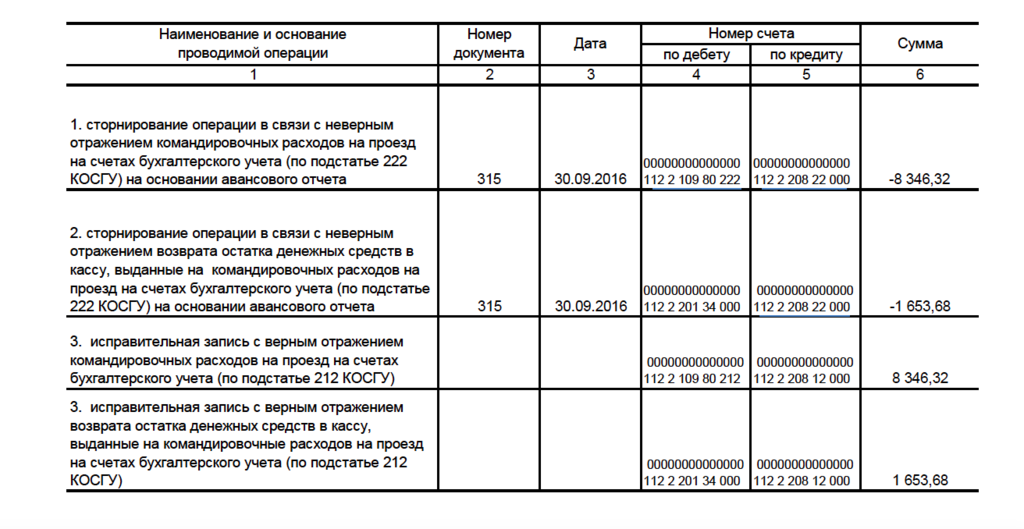

Бухгалтером ГАУ «Научно-исследовательский институт» В. В. Шориной 30.09.2016 принят к учету авансовый отчет, в котором отражены расходы на приобретение железнодорожных билетов на общую сумму 8 346,32 руб. В бухгалтерском учете данные расходы были проведены по подстатье 222 КОСГУ, а нужно было их учесть по подстатье 212 КОСГУ. Данная ошибка была выявлена ревизором 07.12.2016 при проведении внутреннего финансового контроля перед составлением годовой бухгалтерской отчетности.

В целях упрощения примера операции по выдаче денежных средств под отчет, а также сопутствующие операции по санкционированию расходов (принятию и исполнению обязательств, денежных обязательств) не приводятся.

Так как отчетность за девять месяцев уже сдана, исправительные записи в бухгалтерском учете будут отражены на дату обнаружения ошибки – 07.12.2016.

При этом исправительные записи будут также внесены в авансовый отчет и журнал операций по расчетам с подотчетными лицами с указанием даты обнаружения ошибки (далее формы документов приводятся в сокращенном виде).

Исправления в авансовом отчете будут выглядеть следующим образом:

Пример 2.1

Поправки в журнал операций расчетов с подотчетными лицами внесены главным бухгалтером так:

Пример 2.2.

Исправления в электронном регистре бухгалтерского учета внесены лицом, ответственным за ведение регистра, на основании бухгалтерской справки от 07.12.2016:

Пример 2.3

Также необходимо отметить, что исправительные записи нужно сделать и в отношении операции по выдаче денежных средств под отчет, принятию обязательств (денежных обязательств).

Исправление счетных ошибок по оплате труда

Неверный расчет зарплаты, в результате которого произошло занижение причитающейся работнику суммы, является нарушением трудового законодательства.

Согласно ст. 22 ТК РФ работодатель обязан выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с Трудовым кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

При выявлении недоплаты работнику по зарплате работодатель обязан произвести ее доначисление, а также доначисление НДФЛ и страховых взносов. В бухгалтерском учете данные операции отражаются аналогично операциям по начислениям заработной платы.

В случае выявления сумм переплат работнику зарплаты возможны несколько вариантов возврата излишне выплаченной в результате счетной ошибки зарплаты:

- работник добровольно возвращает денежные средства в кассу или на расчетный счет;

- задолженность работника погашается зачетом очередной заработной платы.

Последний вариант возврата излишне выплаченных сумм, по сути, является удержанием из зарплаты, которое должно производиться с согласия работника. Только в этом случае счет по отражению удержаний из заработной платы (0 304 03 000) не применяется, для таких целей с начала 2016 года предусмотрена новая корреспонденция счетов.

Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Далее рассмотрим различные ситуации на примерах.

В ходе проверки бюджетного учреждения выявлена ошибка в расчете зарплаты. Работнику излишне выплачена сумма 5 000 руб. за счет субсидии на госзадание. Также перечислены НДФЛ и страховые взносы с указанной суммы. Работник добровольно внес сумму переплаты в кассу учреждения.

В целях упрощения примера операции по санкционированию расходов (принятию и исполнению обязательств, денежных обязательств) не приводятся.

На момент обнаружения ошибки в бухгалтерском учете произведены следующие исправительные записи:

Содержание операций | Дебет | Кредит | Сумма, руб. |

Сторнирование части излишне начисленной и выплаченной заработной платы в результате счетной ошибки | 4 109 60 211 | 4 302 11 730 | (-5 000) |

Сторнирование части излишне удержанного НДФЛ (5 000 руб. х 13%)* | 4 302 11 830 | 4 303 01 730 | (-650) |

Сторнированы излишне начисленные страховые взносы в ФСС, ПФР, ФФОМС (5 000 руб. x 30,2%)* | 4 109 60 213 | 4 303 02 730 4 303 06 730 4 303 07 730 4 303 10 730 | (-1 510) |

Поступили в кассу учреждения суммы излишне выплаченной заработной платы (отражено восстановление кассового расхода по забалансовому счету 18) (5 000 - 650) руб. | 4 201 34 000 Забалансовый счет 18 (211 КОСГУ) | 4 302 11 730 | 4 350 |

*

В связи с уменьшением начисленных сумм НДФЛ и страховых взносов образуется переплата по ним, которую необходимо учесть при очередном перечислении данных платежей.

Воспользуемся условиями предыдущего примера. Работник согласился на удержание излишне выплаченной суммы в счет предстоящей выплаты зарплаты.

На момент обнаружения ошибки в бухгалтерском учете отражаются записи по сторнированию операций в части излишне начисленных сумм по заработной плате, НДФЛ, страховых взносов (рассмотрены выше).

Уменьшение излишне начисленной суммы в счет предстоящей заработной платы отражается в бухгалтерском учете следующим образом:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Отражена задолженность работника по зарплате, возникшая при перерасчете ранее выплаченной ему зарплаты, методом «красное сторно» | 4 302 11 830 | 4 206 11 660 | (-4 350) |

При начислении очередной заработной платы отражается уменьшение задолженности работника:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Уменьшена задолженность работника по зарплате, возникшая при перерасчете ранее выплаченной ему зарплаты | 4 302 11 830 | 4 206 11 660 | 4 350 |

Зарплата работнику выплачивается за вычетом указанной задолженности.

Рассмотрим также ситуацию, когда обнаружена счетная ошибка по зарплате, а работник не согласен возвращать излишне выплаченную сумму.

Воспользуемся условиями примера 3. Работник уволился и не согласился вернуть учреждению переплату по зарплате, возникшую в результате счетной ошибки.

Сначала, как в вышеприведенных примерах, на момент обнаружения ошибки в бухгалтерском учете отражаются записи по сторнированию операций в части излишне начисленных сумм по заработной плате, НДФЛ, страховых взносов (рассмотрены выше).

Далее в случае оспаривания работником оснований и размеров удержаний в учете начисляется задолженность за работником по возмещению ущерба учреждению до момента ее погашения или списания.

При этом необходимо напомнить, что суммы возмещения ущерба учреждению являются собственными доходами учреждения и отражаются уже по КВФО 2.

Таким образом, в бухгалтерском учете нужно сделать бухгалтерские проводки по переводу дебиторской задолженности бывшего работника по обязательствам (которая возникла при отражении исправительных операций) на задолженность по расчетам по ущербу учреждению, а также с КВФО 4 на КВФО 2.

Содержание операции | Дебет | Кредит | Сумма, руб. |

Перевод дебиторской задолженности бывшего работника по обязательствам на счет по учету расчетов по ущербу* | 4 209 30 560 | 4 302 11 730 | 4 350 |

Перевод дебиторской задолженности по расчетам по ущербу с КВФО 4 на КВФО 2 | 4 304 06 830 2 209 30 560 | 4 209 30 660 2 304 06 730 | 4 350 |

Данную корреспонденцию счетов необходимо закрепить в учетной политике учреждения по согласованию с учредителем.

Если ошибка в бухгалтерском учете повлияла на налоговый учет

Если в бухгалтерском учете выявлена ошибка, необходимо проанализировать, были ли эти данные включены в базу по какому-либо налогу. Ведь исчисление налогов, уплачиваемых учреждениями, осуществляется на основе соответствующей каждому налогу налоговой базы, формируемой ими по итогам каждого налогового периода на основе данных регистров бухгалтерского учета.

Согласно ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В этой же статье также говорится, что в случае невозможности определения периода совершения ошибок перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены искажения. Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены искажения, относящиеся к прошлым налоговым (отчетным) периодам, также в тех случаях, когда допущенные ошибки привели к излишней уплате налога.

В соответствии со ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном названной статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном поименованной статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

В бюджетном учреждении спорта в декабре в ходе контрольных мероприятий выявлено, что по причине технического сбоя не начислялась амортизация по двум объектам недвижимости с января по ноябрь. В результате данная ошибка повлекла искажение базы по налогу на имущество. Налоговые декларации за I квартал, полугодие, девять месяцев и авансовые платежи были завышены.

После внесения в бухгалтерский и налоговый учет поправок произведен пересчет налога на имущество, в налоговый орган направлены уточненные декларации по налогу на имущество. Сумма переплаты по данному налогу зачтена при перечислении платежа за IV квартал.

Также в ст. 81 НК РФ говорится об освобождении от ответственности налогоплательщика в зависимости от сроков представления в налоговый орган уточненных налоговых деклараций.

Сроки представления уточненной налоговой декларации | Случаи освобождения налогоплательщика от ответственности |

После истечения срока подачи налоговой декларации, но до истечения срока уплаты налога | Налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки |

После истечения срока подачи налоговой декларации и срока уплаты налога | Налогоплательщик освобождается от ответственности в случаях: 1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по этому налогу за данный период, при усло- |

вии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени; 2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога |

Аналогичные правила действуют в отношении налогов, по которым учреждения являются налоговыми агентами (в частности, НДФЛ). При обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в установленном порядке. При этом уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только касательно тех налогоплательщиков, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

* * *

В заключение обобщим вышесказанное.

- Ошибки, обнаруженные в бухгалтерском и налоговом учете, подлежат обязательному исправлению.

- Исправление ошибок допускается в первичных учетных документах (за исключением кассовых документов) и в регистрах бухгалтерского учета. Правила внесения исправлений в бухгалтерском учете изложены в п. 18 Инструкции № 157н.

- В случае искажения налоговой базы в результате ошибки осуществляется ее пересчет и составляется уточненная налоговая декларация, которая представляется в налоговый орган в соответствии со ст. 81 НК РФ.

Кроме того, необходимо отметить, что обнаружение существенной ошибки после отчетной даты (в период между отчетной датой и датой подписания отчетности), если не представляется возможным ее исправить в отчетном периоде, относится к событиям после отчетной даты. Порядок отражения таких событий в бухгалтерском учете и отчетности должен быть включен в состав учетной политики.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Начать дискуссию