Прошло уже несколько месяцев со времени выхода нашумевшего письма ФНС России от 23.03.2017 № ЕД-5-9/547@, где налоговая служба дает рекомендации инспекторам, как выявлять налоговые схемы. Как на практике работают налоговики? Какие плюсы и минусы появились из-за выхода письма?

Тема, связанная с доначислением налогов (в частности, НДС) вследствие получения налогоплательщиком необоснованной налоговой выгоды, более чем популярна. Для неосведомленных, хотя вряд ли такие имеются, стоит уточнить, что необоснованная налоговая выгода, по сути, – любое незаконное уменьшение налога, который подлежал уплате в бюджет; как правило, это понятие используется именно в тех делах, в которых налогоплательщика заподозрили в связях с недобросовестными контрагентами.

И какова же реакция главного налогового ведомства страны? В письме от 23.03.2017 № ЕД-5-9/547@ оно дало нижестоящим налоговым органам свои рекомендации на этот счет. Полагаем, ознакомиться с ними будет полезно и налогоплательщикам.

Сделки со спорными контрагентами

При осуществлении мероприятий налогового контроля может быть выявлена следующая схема работы проверяемого налогоплательщика со спорными контрагентами.

Доказательства подконтрольности установлены

Инспекция может сделать вывод об умышленных действиях налогоплательщика, направленных на получение необоснованной налоговой выгоды, если установлены:

– факты юридической, экономической и иной подконтрольности (в том числе на основании взаимозависимости спорных контрагентов проверяемому налогоплательщику);

– обстоятельства, свидетельствующие о согласованности действий участников сделки (сделок);

– доказательства нереальности.

Доказательства подконтрольности отсутствуют

Исследование действий самого налогоплательщика. Если подконтрольность спорных контрагентов проверяемому налогоплательщику отсутствует, налоговым органам необходимо доказывать недобросовестность действий самого налогоплательщика по выбору контрагента и исследовать обстоятельства, свидетельствующие о невыполнении соответствующей хозяйственной операции контрагентом налогоплательщика (по первому звену). При этом признаки недобросовестности контрагентов второго и последующих звеньев цепочки перечисления денежных средств по выпискам банков в качестве самостоятельного основания для возложения негативных последствий на налогоплательщика приводиться не могут.

Обозначенный подход соответствует выводам СКЭС ВС РФ, сделанным в определениях от 29.11.2016 № 305‑КГ16-10399 по делу № А40-71125/2015, от 06.02.2017 № 305‑КГ16-14921 по делу № А40-120736/201:

- факт неисполнения поставщиком обязанности по уплате налогов сам по себе не может являться основанием для возложения негативных последствий на налогоплательщика, проявившего должную осмотрительность при выборе контрагента, при условии реального исполнения заключенной сделки;

- противоречия в доказательствах, подтверждающих последовательность движения товара от изготовителя к налогоплательщику, но не опровергающих сам факт поступления товара налогоплательщику, равно как и факты неисполнения соответствующими участниками сделок (поставщиками первого, второго и других звеньев по отношению к налогоплательщику) обязанности по уплате налогов, сами по себе не могут являться основанием для возложения соответствующих негативных последствий на налогоплательщика, выступившего покупателем товаров.

Почерковедческие экспертизы основанием для признания необоснованной налоговой выгоды не являются. ФНС отмечает, что установление по результатам налоговой проверки факта подписания документов от имени контрагентов лицами, отрицающими их подписание и наличие у них полномочий руководителя, путем проведения допросов и почерковедческих экспертиз не признается безусловным и достаточным основанием для вывода о непроявлении налогоплательщиком должной осмотрительности и осторожности при заключении сделки со спорным контрагентом и не может рассматриваться как причина для признания налоговой выгоды необоснованной.

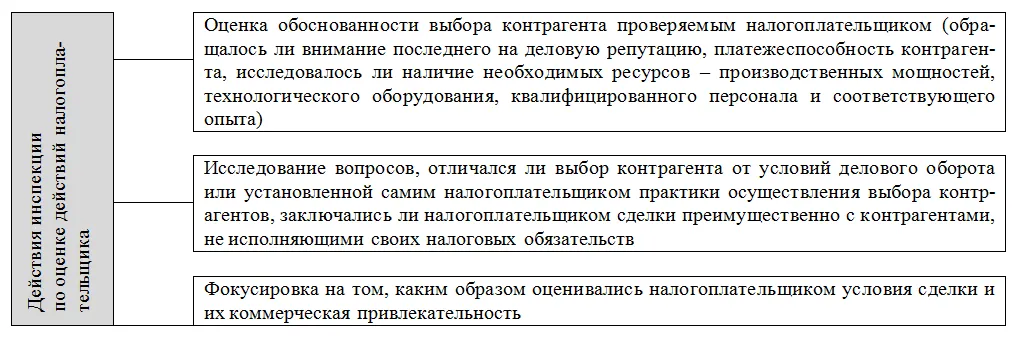

Об оценке действий налогоплательщика. ФНС рекомендует налоговым органам особое внимание уделять оценке достаточности и разумности принятых налогоплательщиком мер по проверке контрагента.

Налоговым органам предписано обращать внимание на отсутствие:

- личных контактов руководства (уполномоченных должностных лиц) компаний поставщика (подрядчика) и покупателя (заказчика) при обсуждении условий поставок, а также при подписании договоров;

- документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность.

Кроме того, во внимание принимается отсутствие у налогоплательщика информации:

– о фактическом местонахождении контрагента, а также о местонахождении складских, и (или) производственных, и (или) торговых площадей;

– о способе получения сведений о контрагенте (отсутствуют реклама в СМИ, рекомендации партнеров или других лиц, сайт контрагента и т. п.); при этом учитывается наличие доступной информации о других участниках рынка (в том числе производителях) идентичных (аналогичных) товаров (работ, услуг), в том числе предлагающих свои товары (работы, услуги) по более низким ценам;

– о государственной регистрации контрагента в ЕГРЮЛ;

– о наличии у контрагента необходимой лицензии, если сделка заключается в рамках лицензируемой деятельности, а равно свидетельства о допуске к определенному виду или видам работ, выданного СРО.

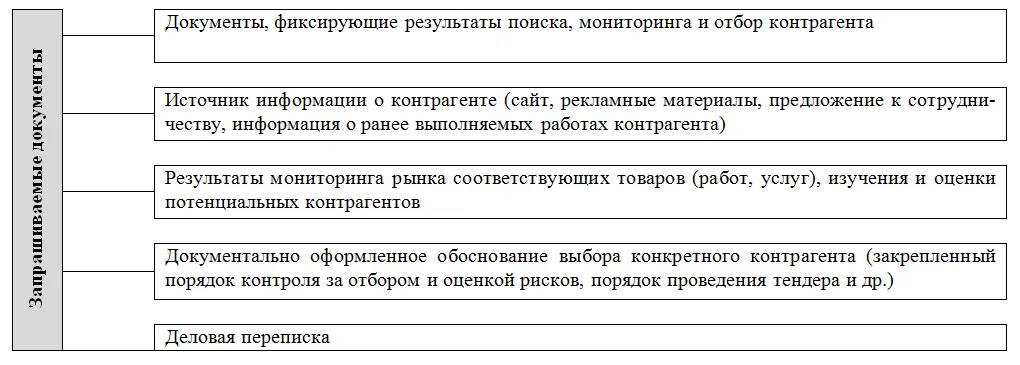

Об истребовании документов и информации. ФНС рекомендует запрашивать у налогоплательщика документы и информацию относительно действий налогоплательщика при осуществлении им выбора контрагента.

Налоговикам на местах: рекомендации ФНС выполнять неукоснительно

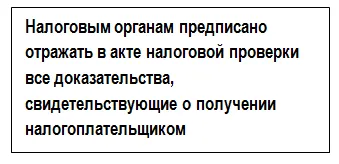

В делах о получении налогоплательщиком необоснованной налоговой выгоды мероприятия налогового контроля должны проводиться в рамках предпроверочного анализа, камеральных и выездных налоговых проверок. Налоговым органом в акте налоговой проверки должны быть отражены все доказательства, свидетельствующие о получении налогоплательщиком необоснованной налоговой выгоды.

ФНС поручила начальникам межрегиональных ИФНС по крупнейшим налогоплательщикам и руководителям УФНС по субъектам РФ обеспечить неукоснительное исполнение положений настоящего письма, межрегиональным инспекциям ФНС по федеральным округам – контроль за надлежащим исполнением его положений.

Наши комментарии

Выше рассмотрены положения письма ФНС России № ЕД-5-9/547@. Изменит ли оно подход налоговых органов на местах в вопросах выявления обстоятельств необоснованной налоговой выгоды? Смягчит ли их позицию?

Трудно сказать… Несмотря на наличие в письме положительных моментов, все‑таки не покидает мысль о том, что все это в первую очередь вынужденная мера, к которой прибегла ФНС после появления положительной (для налогоплательщика) практики на уровне высших судей по рассматриваемому вопросу. Отсюда и публичное признание того, что налоговые инспекторы, не оспаривая реальность осуществления хозяйственной операции с контрагентом, подтвержденной «первичкой», ограничиваются выводами о недостоверности таких документов по формальным признакам, и вывод о том (точнее, демонстрация согласия с позицией СКЭС ВС РФ), что доначисления налогов за формальные нарушения не допустимы.

С нашей точки зрения, ФНС данным письмом лишь обязывает инспекции на местах тщательнее собирать доказательную базу в случае, если они предъявляют претензии налогоплательщику в сотрудничестве с проблемными контрагентами.

На умышленные действия налогоплательщика, направленные на получение необоснованной налоговой выгоды, с позиции ФНС (повторимся) могут указывать установленные налоговым органом факты юридической, экономической и иной подконтрольности спорных контрагентов проверяемому налогоплательщику. А между тем данное понятие («подконтрольность») Налоговым кодексом не раскрыто. Как его будут трактовать контролеры на местах? Не будут ли «растянуты границы»?

Если подконтрольность отсутствует, ударная сила налоговиков будет направлена на выбор налогоплательщиком контрагента: насколько в этом вопросе он проявил должную осмотрительность. Порядок действий контролеров (на что обратить внимание, какие документы потребовать) в письме прописан, и не исключено, что главная задача – систематизировать работу инспекторов на доказывание вины налогоплательщика. А как еще подумать, если (среди прочего) ФНС «внедрены» и новые критерии проверки контрагентов! Претензии могут возникнуть, например, если налогоплательщик не сможет объяснить, откуда он узнал о контрагенте; результат мониторинга и отбор контрагента не сохранены в отдельных документах; если отсутствует лицензия (при сделке, заключаемой в рамках лицензируемой деятельности) или свидетельства о допуске к определенному виду или видам работ…

Тем не менее с нашей стороны было бы не справедливо усмотреть в комментируем письме лишь негативное содержание. Безусловно, в рекомендациях ФНС определены и положительные моменты:

- отказные показания директора-поставщика, почерковедческая экспертиза его подписи не являются безусловным и достаточным основанием для вывода о непроявлении налогоплательщиком должной осмотрительности и осторожности при заключении сделки со спорным контрагентом и не могут рассматриваться как основание для признания налоговой выгоды необоснованной;

- инспектор не должен обращать внимание на добросовестность контрагентов второго и последующих звеньев, если доказательства подконтрольности их проверяемому налогоплательщику не установлены.

Комментарии

4Leka1803, Вы писали:

правда? А где именно? в какой инспекции?

msneg, Вы писали:

У нас ВНП и мы представили документы, подтверждающие должню осмотрительность, в том числе и копию паспорта руководителя контрагента. Однако, попросили нотариальную копию паспорта. Я была очень удивлена. ИФНС по городу и космодрому Байконуру, подчиняемся Московской области