С 01.07.2015 в РФ вступила в силу Конвенция о взаимной административной помощи по налоговым делам между государствами. На основании указанной Конвенции были разработаны:

- Многостороннее соглашение компетентных органов (Multilateral Competent Authority Agreement, MCAA),

- Единый стандарт отчетности по автоматическому обмену информацией о финансовых счетах (Common Reporting Standard, CRS).

Финансовая информация, которой планируют обмениваться страны, включает в себя сведения о счетах нерезидентов, суммах остатков и оборотов за отчетный год в отношении договоров, предусматривающих оказание финансовых услуг.

Договор, предусматривающий оказание финансовой услуги:

- договор банковского счета (вклада),

- договор добровольного страхования жизни,

- договор о брокерском обслуживании,

- договор доверительного управления (в том числе договор доверительного управления паевым инвестиционным фондом, присоединение к которому осуществляется путем приобретения инвестиционных паев паевого инвестиционного фонда),

- договор депозитарного обслуживания,

- пенсионный договор,

- договор с клиринговой организацией об оказании клиринговых услуг,

- договор инвестиционного товарищества

- или иной договор, в рамках которого организация финансового рынка принимает от клиентов денежные средства или иные финансовые активы для хранения, управления, инвестирования и (или) осуществления иных сделок в интересах клиента либо прямо или косвенно за счет клиента.

В основном контролирующие органы интересуются информацией о физических лицах, являющихся конечными бенефициарами доходов, получаемых ими в иностранных государствах.

В настоящее время контролирующие органы государств уже обмениваются такой информацией, но на основании отдельных запросов. По новым правилам обмен информацией будет осуществляться на автоматической основе в унифицированном электронном формате ежегодно в течение 9 месяцев после окончания отчетного года.

Первый такой обмен финансовой информацией для России запланирован на сентябрь 2018 года.

Состав информации, подлежащей передаче в ФНС РФ:

1) Информация о клиенте / выгодоприобретателе / БВ, являющемся налоговым резидентом иностранного государства:

- ФИО / наименование,

- дата и место его рождения для ФЛ,

- адрес места фактического проживания / адрес в стране регистрации,

- государство налогового резидентства,

- иностранный ИНН.

2) Информация о договоре, предусматривающем оказание финансовой услуги:

- номер счета (или его аналог), номер и дату договора;

- сумма (остаток средств на счете или сумма договора);

3) информация о факте прекращения и о дате прекращения такого договора.

4) если размер суммы по счету ≤ 0 (в том числе в случае предоставления кредита (овердрафта) клиенту), то для целей предоставления информации соответствующая сумма признается = 0.

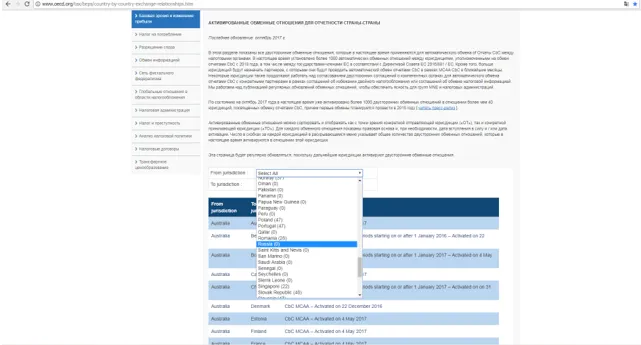

Само по себе участие в Конвенции не означает рассылку Россией информации о счетах нерезидентов государствам-оппонентам. Автоматический обмен осуществляется только между странами, заключившими двусторонние соглашения. В соглашении страны могут договориться таким образом, что одно государство представляет информацию полностью, а другое – в ограниченном виде, например, по определенным видам счетов. ФНС России пока не заключила двусторонние соглашения с контролирующими органами других стран.

Посмотрите данные сайта ОЭСР (октябрь 2017 года):

Вместе с тем для реализации требований Конвенции и MCAA Федеральным законом от 27.11.2017 № 340-ФЗ НК РФ дополнен новыми главами:

Глава 20.1. АВТОМАТИЧЕСКИЙ ОБМЕН ФИНАНСОВОЙ ИНФОРМАЦИЕЙ С ИНОСТРАННЫМИ ГОСУДАРСТВАМИ (ТЕРРИТОРИЯМИ);

Глава 20.2. МЕЖДУНАРОДНЫЙ АВТОМАТИЧЕСКИЙ ОБМЕН СТРАНОВЫМИ ОТЧЕТАМИ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ ДОГОВОРАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ.

Новые обязанности финансовых организаций

Закон № 340-ФЗ, в частности, установил обязанность для организаций финансового рынка (банков, страховых компаний, брокеров и т.п.):

- проводить процедуры по выявлению среди своих клиентов и их бенефициаров иностранных налоговых резидентов;

- определять статусы договоров / счетов (подлежит информация передачи / не подлежит);

- ежегодно представлять сведения о счетах нерезидентов в ФНС России.

Положения НК РФ о составе финансовой информации соответствуют требованиям Единого стандарта отчетности по автоматическому обмену информацией о финансовых счетах (Common Reporting Standard, CRS). Установление конкретной процедуры, сроков, состава информации и порядка ее представления в налоговое ведомство входит в компетенцию Правительства РФ. В настоящее время опубликован Проект Постановления Правительства РФ «О реализации международного автоматического обмена финансовой информацией в налоговых целях» (по состоянию на 10.10.2017).

В отношении действующих договоров по состоянию на 01.01.2018 финансовые организации могут использовать имеющиеся в их распоряжении данные (данные программного обеспечения, договоры и т.п.). В течение 2 лет недостающую информацию нужно будет восполнить (в частности, ИНН в стране регистрации, место рождения). В отношении вновь заключаемых договоров (после 01.01.2018) финансовым организациям потребуется запрашивать у клиентов необходимые информацию и документы, подтверждающие налоговое резидентство.

В НК РФ нет оговорки о том, что представлять сведения в ФНС России нужно только о резидентах стран, с которыми подписаны двусторонние соглашения. Представлять сведения нужно по всем иностранцам (кроме указанных ниже ЮЛ), а так же по тем лицам, чье резидентство не установлено. Если нерезиденты финансовой организацией не выявлены, об этом она также обязана сообщить в ФНС России.

Передача информации в ФНС России не требуется:

- в отношении ЮЛ, осуществляющих активную деятельность. Информацию об активности организации можно оценить на основании СМИ (как указывает НК РФ: «из публично доступной информации можно разумно предположить…»);

Основные признаки активной организации:

- менее 50% пассивных доходов;

- акции обращаются на ОРЦБ.

- в отношении клиентов-ЮЛ, если величина остатка средств на счете на отчетную дату или суммы договора по существующим договорам составляет ≤ 250 тыс. долларов США;

- в отношении финансовых организаций из утвержденного перечня (освобожденные финансовые организации)

Освобожденные финансовые организации:

1) Центральный Банк Российской Федерации (Банк России),

2) ПФ РФ, ФОМС, ФСС,

3) акционерное общество "Агентство по ипотечному жилищному кредитованию",

4) акционерное общество "Российская венчурная корпорация",

5) Государственная корпорация Агентство по страхованию вкладов,

6) Государственная корпорация Фонд Содействия реформированию ЖКХ,

7) международные организации по перечню, утвержденному МИД РФ совместно с Минфином РФ.

Что с «физиками»

По физическим лицам ограничений нет.

Это означает, что по каждому физическому лицу – нерезиденту финансовые компании представят информацию в ФНС России.

Если остаток на счете такого физического лица превышает 1 млн. долларов, то к его персоне финансовой компании предписано оказать особое внимание в части проверки его резидентства.

Когда ФНС получит отчетность

Первая отчетность должна поступить в ФНС России от финансовых организаций до 31.07.2018 в отношении счетов клиентов, открытых до 2018 года. В дальнейшем отчетность будет направляться финансовыми организациями в ФНС России до 31 мая года, следующего за отчетным.

В целях обеспечения новых положений НК РФ введены штрафные санкции:

Статья НК РФ | Нарушение | сумма штрафа, руб. |

129.7 (п.1) | Ненаправление в срок финансовой информации | 500 000 |

129.7 (п.2) | Невключение информации о клиенте, выгодоприобретателе и (или) лицах, прямо или косвенно их контролирующих | 50 000 за каждый факт |

129.8 | Нарушение порядка установления налогового резидентства клиентов, выгодоприобретателей и лиц, прямо или косвенно их контролирующих, путем непринятия установленных мер | 50 000 в отношении каждого клиента, выгодоприобретателя либо лица, прямо или косвенно их контролирующего |

За налоговые правонарушения, предусмотренные статьями 129.7 и 129.8 НК РФ, выявленные в 2017, 2018 и 2019 годах, налоговые санкции, предусмотренные указанными статьями, не применяются.

Аналогичные правила действуют и для счетов российских резидентов, открытых за рубежом в иностранных банках, фондах и т.п. Иностранные контролирующие органы будут получать информацию о счетах россиян от финансовых организаций своей юрисдикции и передавать в ФНС России.

В результате внедрения указанных изменений контролирующие органы государств планируют стереть границы между странами для усиления налогового контроля. Информация о счетах физических лиц, а также информация о конечных бенефициарах компаний, зарегистрированных за рубежом, и их доходах станет открытой для контролирующих органов.

Не смотря на то, что в настоящее время ФНС России не заключила двухсторонних соглашений с контролирующими органами других государств, налоговые органы РФ уже начнут аккумулировать сведения о нерезидентах, которые смогут использовать при проведении налоговых проверок, выявлении схем ухода от уплаты налогов, а также передавать иностранным контролирующим органам по их запросам (пока не в автоматическом режиме и не в унифицированном формате).

Держателям счетов в иностранных Банках следует отслеживать заключения ФНС России двусторонних соглашений с другими государствами. Например, в настоящее время Швейцарией рассматривается возможность заключения такого соглашения с Россией, которое по прогнозу вступит в силу с 2019 года.

Начать дискуссию