Я уже писал о том, что в 2019 г. мы, скорее всего, войдем с новым ФСБУ «Запасы», который заменит действующее ПБУ 5/01 «Учет материально производственных запасов». В прошлый раз я выделил ТОП-3 новаций этого стандарта, сейчас хочу более подробно остановиться на одной из них. Речь пойдет о порядке включения в себестоимость запасов величины оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды на занимаемом ими участке (ликвидационных оценочных обязательств).

Немного теории и брюзжания

Оценочные обязательства – категория, которая очень тяжело пробивает себе дорогу в российском бухучете. Массово отечественные бухгалтеры познакомились с этой категорией только в 2011 г., когда им безальтернативно пришлось признавать оценочные обязательства по предстоящей оплате отпусков. Другие виды оценочных обязательств в бухгалтериях большинства российских компаний, исключая самые крупные, стараются вовсе «не замечать».

«Новые стандарты бухучета: как внедрить все ФСБУ в работу (Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация)» ― экспертный курс Клерка, помогающий разобраться со всеми требованиями, которые надо применять в 2024 году.

Обучение очень удобное: понятные видео лекции, примеры в 1С и тесты. Научиться работать с ФСБУ можно по выгодной цене 12700 4 900 рублей.

Некоторые коллеги просто не знают об их существовании. Другие понимают неотвратимость возникновения разниц между бухгалтерским и налоговым учетами и необходимость применять ненавистное ПБУ 18/02 «Учет расчетов по налогу на прибыть организаций». Естественно, делать этого им не хочется. Предвижу в комментариях плач Ярославны по поводу дурацких бухгалтерских стандартов, которые мешают вести налоговый учет. Это в пользу бедных.

Бухгалтерские стандарты принимаются для того, чтобы улучшить качество бухгалтерского учета и финансовой отчетности. Они не призваны облегчить работу бухгалтера или замещать налоговое законодательство. Точка.

Что такое оценочное обязательство? Согласно ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» - это обязательство организации с неопределенной величиной и (или) сроком исполнения. То есть денег мы должны, но сколько точно, пока не знаем. Или знаем сколько должны, но не знаем, когда должны будем оплатить. Или не знаем ни того, ни другого. Но долг точно существует.

Простой пример: на отчетную дату сотрудник работает в организации месяц. Это значит, что у организации существует обязательство перед ним по выплате отпускных. Но размер этого обязательства и момент возникновения классической кредиторки перед сотрудником неизвестны. Сотрудник может уволиться завтра, тогда при увольнении ему будет выплачена компенсация за неиспользованный отпуск. А может проработать весь год и получить отпускные перед уходом в отпуск.

И момент признания кредиторской задолженности, и ее величина на отчетную дату неизвестны. Но это обязательство уже существует, избежать его выполнения в будущем организация не может. При этом сумма обязательства на отчетную дату легко оценивается как сумма компенсации за неиспользованный отпуск, если сотрудник уволится сегодня – ниже этой величины сотруднику заплатить не получится ни при каком раскладе. Поэтому мы и признаем оценочные обязательства по предстоящей оплате отпусков на каждую отчетную дату.

Дальше постараюсь предельно кратко пояснить сущность ликвидационных оценочных обязательств, возникающих при приобретении запасов.

Если при приобретении запасов известно, что после их использования будет необходимо осуществлять демонтаж, утилизацию или восстанавливать окружающую среду на занимаемом ими участке, то величина будущих затрат на эти мероприятия признается оценочным обязательством. Для признания ликвидационного оценочного обязательства важно понимать:

избежать таких затрат не получится, и они возникнут именно потому, что организация приобрела запасы;

эти затраты уменьшат экономические выгоды организации;

их можно обоснованно оценить.

Если какое-то из этих условий не выполняется, оценочное обязательство признавать не нужно.

Действующий порядок учета ликвидационных оценочных обязательств

В соответствии с п. 8 ПБУ 8/2010, «при признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива».

Логично было бы ликвидационные оценочные обязательства учитывать по третьему варианту, т.е. включать в себестоимость запасов.

Такой вариант не противоречит ПБУ 5/01, п. 6 которого гласит, что в состав фактической себестоимости материально-производственных запасов входят «…иные затраты, непосредственно связанные с приобретением материально-производственных запасов». Однако, сейчас мало кто так поступает – аудиторская практика показывает, что большинство организаций включают суммы оценочных обязательств в расходы по обычным видам деятельности или прочие расходы.

Будущий порядок учета ликвидационных оценочных обязательств

Пп. «г» п. 18 проекта ФСБУ «Запасы» прямо предписывает включать в себестоимость запасов «величину оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды на занимаемом ими участке». После вступления ФСБУ «Запасы» в силу у российских организаций не будет возможности относить стоимость ликвидационных оценочных обязательств в состав расходов по обычным видам деятельности или прочих расходов. Останется лишь один вариант – капитализировать их в стоимости запасов.

При этом порядок последующего учета таких оценочных обязательств сохранится прежним. В соответствии с п. 12 ПБУ 5/01, фактическая себестоимость материально-производственных запасов не подлежит изменению. Однако, величина оценочного обязательства с течением времени может меняться. В соответствии с п. 20 ПБУ 8/2010, «…в случае если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, такое оценочное обязательство оценивается по стоимости, определяемой путем дисконтирования его величины». Да-да, в российском бухучете уже седьмой год необходимо использовать оценку по приведенной (дисконтированной) стоимости.

Небольшой инсайд: в 2020 г. планируется вступление в силу ФСБУ «Дебиторская и кредиторская задолженности (включая долговые затраты)», который распространит такую оценку на всю долгосрочную дебиторку и кредиторку.

С проектом этого ФСБУ можно ознакомиться на сайте Бухгалтерского методологического центра.

Ежегодное увеличение оценочного обязательства из-за роста его приведенной стоимости классифицируется как прочий расход организации. То есть величина таких оценочных обязательств будет ежегодно увеличиваться, а себестоимость запасов, в которую была включена приведенная стоимость оценочного обязательства при признании изменяться не будет.

Пример учета ликвидационного оценочного обязательства

Организация 31.12.2019 приобрела 10000 л. краски по 118 руб. за литр (в т.ч. 18 руб. – НДС). Краска используется для окрашивания готовой продукции. Для хранения приобретенной краски была арендована цистерна.

По условиям договора аренды, цистерну необходимо возвратить собственнику в исходном состоянии (отмыть) по окончанию срока действия договора (31.12.2021).

Невыполнение данного требования приведет к уплате неустойки 200 000 руб. Ожидаемая сумма затрат на отмывку цистерны в декабре 2021 г. составляет от 40 000 руб. до 60 000 руб. (определена исходя из текущей рыночной стоимости таких работ и динамики ее изменения за последние 3 года)

Предстоящие затраты на отмывку цистерны перед возвратом ее арендодателю должны быть признаны в качестве оценочного обязательства, так как соответствуют критериям признания:

у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать (обязанность установлена договором аренды цистерны);

уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно (отмывка цистерны приведет к расходам);

величина оценочного обязательства может быть обоснованно оценена (существует рынок услуг по отмывке цистерн, цены на котором могут использоваться для такой оценки).

Предполагаемый срок исполнения оценочного обязательства составляет 24 месяца после отчетной даты, поэтому его необходимо оценивать по приведенной стоимости (п. 20 ПБУ 8/2010).

Ставка дисконтирования составила 15% (определена как сумма ключевой ставки Банка России (7,25%), которая действовала при признании оценочного обязательства, и премии за риск конкретной организации (7,75%) по мнению ее финансового директора).

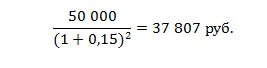

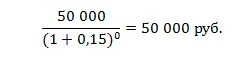

Расчетная величина оценочного обязательства составила 50 000 руб. (определена на основании п. 17 ПБУ 8/2010 путем выбора из интервала значений с равновеликой вероятностью).

Приведенная величина оценочного обязательства по будущей отмывке цистерны рассчитана следующим образом:

В бухгалтерском учете организации операции, связанные с приобретением партии краски, отражаются следующим образом.

31.12.2019

Дебет сч. 10 «Материалы» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 1 000 000 руб. – отражено приобретение партии краски;

Дебет сч. 10 «Материалы» Кредит сч. 96 «Резервы предстоящих расходов» 37 807 руб. – признано оценочное обязательство по предстоящей отмывке цистерны.

31.12.2020 величина оценочного обязательства должна быть пересмотрена в связи с приближением срока его исполнения (остался 1 год):

В бухгалтерском учете организации операции, связанные с корректировкой приведенной стоимости оценочного обязательства, отражаются следующим образом.

31.12.2020

Дебет сч. 91 «Прочие доходы и расходы» Кредит сч. 96 «Резервы предстоящих расходов» 5671 руб. – признано увеличение оценочного обязательства (43 478 руб. – 37 807 руб.).

31.12.2018 величина оценочного обязательства должна быть пересмотрена в связи с наступлением срока его исполнения:

Дебет сч. 91 «Прочие доходы и расходы» Кредит сч. 96 «Резервы предстоящих расходов» 6 522 руб. – признано увеличение оценочного обязательства (50 000 руб. – 43 478 руб.).

31.12.2021 цистерна отмыта. Стоимость работ по ее отмывке, осуществленных привлеченным подрядчиком, составила:

65 000 руб.;

45 000 руб.

В бухгалтерском учете организации операции, связанные с признанием затрат по отмывке цистерны, отражаются следующим образом.

Вариант 1.

Дебет сч. 96 «Резервы предстоящих расходов» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 50 000 руб. – затраты на отмывку цистерны отнесены на уменьшение оценочного обязательства;

Дебет сч. 91 «Прочие доходы и расходы» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 15 000 руб. – превышение фактических затрат на отмывку цистерны над суммой признанного оценочного обязательства отнесено на прочие расходы организации.

Вариант 2.

Дебет сч. 96 «Резервы предстоящих расходов» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 50 000 руб. – затраты на отмывку цистерны отнесены на уменьшение оценочного обязательства;

Дебет сч. 96 «Резервы предстоящих расходов» Кредит сч. 91 «Прочие доходы и расходы» 5 000 руб. – неиспользованная сумма оценочного обязательства отнесена на прочие доходы организации.

Если хоть кто-то в комментариях напишет, что статья была полезна – продолжу разбирать новации ФСБУ «Запасы». Если нет – тоже продолжу :) Пусть нехотя, но нужно готовиться к их вступлению в силу.

Материал подготовлен на основе статьи А.Е. Иванова «Учет оценочных обязательств по демонтажу, утилизации запасов и восстановлению окружающей среды на занимаемом ими участке: новации проекта федерального стандарта бухгалтерского учета «Запасы» в №6, 2018 журнала «Управленческий учет».

Источник: «Гениальный штаб» - аутсорсинг офисных функций

Комментарии

4Аноним, Вы писали:

В ваших случаях не обязательства возниаают, а оценочные доходы будущих периодов.