Подходит время квартальной отчетности. Сдать расчет по авансовому платежу по налогу на имущество за 3 квартал 2018 года надо не позднее 30 октября.

В этой статье мы расскажем о том, как заполнять расчет российской организации.

Кто должен представить Расчет

Расчет должны представлять все организации, имеющие на балансе облагаемое налогом имущество. Даже если у этого имущества нулевая балансовая стоимость (т.е. оно полностью самортизировано).

Не являются объектом налогообложения в 2018 году объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификатором ОС. Таким образом, если у организации имеется только имущество, отнесенное к первой или второй группе ОС, она не обязана сдавать расчеты и декларацию по налогу на имущество.

Обратите внимание

Региональные законодатели могут не устанавливать отчетные периоды и тогда расчеты по авансам сдавать не надо. Загляните в региональный закон о налоге на имущество организаций.

По какой форме сдавать расчет и какие разделы

За 9 месяцев 2018 года Расчет по налогу на имущество организаций представляется по форме, утвержденной Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ Расчет включает

- Титульный лист;

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Титульный лист, разделы 1 и 2 представляются всеми организациями. Раздел 2.1. включается в отчет только если на 1 октября 2018 года у организации есть хоть один объект недвижимого имущества, облагаемый налогом по среднегодовой стоимости. Раздел 3 необходимо сдавать только если у организации есть недвижимость, облагаемая налогом, исчисленным от кадастровой стоимости.

Общие требования

Требования к заполнению расчета указаны в Порядке его заполнения. Отметим только самые важные.

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

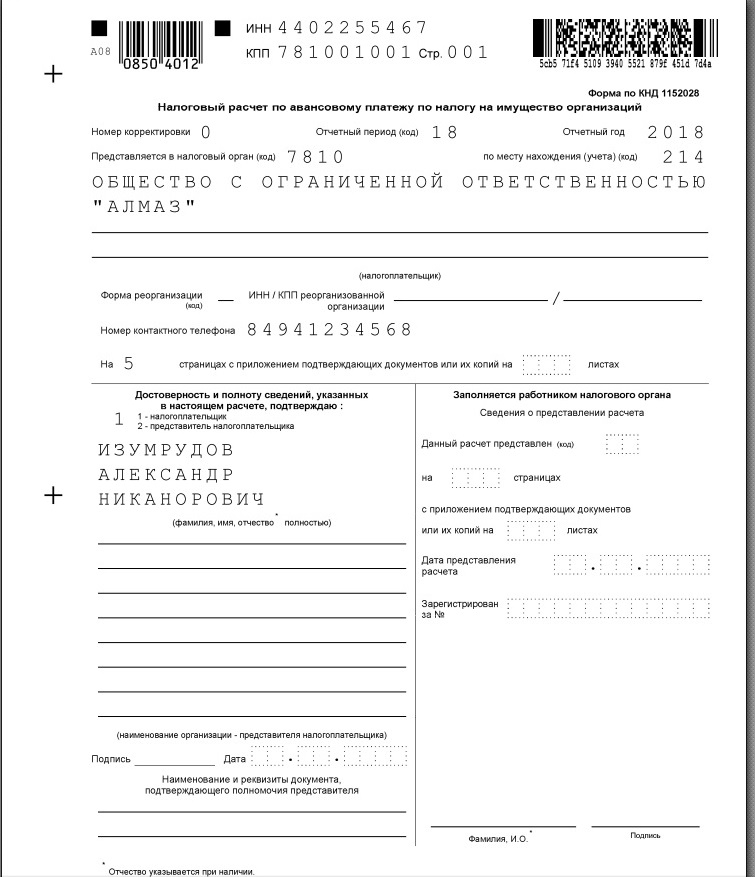

Титульный лист

ИНН и КПП проставляются вверху каждого листа расчета, в том числе и на титульном листе. Обратите внимание, что указывается КПП того налогового органа, в который подается расчет. Т.е. если расчет подается по месту регистрации обособленного подразделения, указывается КПП этого подразделения, а не головной организации.

- Если вы сдаете первичную декларацию, то в поле номер корректировки указываете 0—;

- При представлении первичного расчета в поле «Номер корректировки» проставляется «0—», уточненного расчета — номер корректировки (например, «1—»);

- Отчетный период (код)» — код отчетного периода — 18;

- В поле «Отчетный год» — 2018;

- В поле «Код налогового органа» указывается код из документов о постановке на учет организации или обособленного подразделения. Обычно (но не всегда!) это первые четыре цифры КПП;

- Поле «по месту нахождения (учета)(код)» заполняется на основании Приложения № 3 к Порядку заполнения формы. Самые распространенные коды — 214 (по месту нахождения организации) и 221 (по месту обособленного подразделения, имеющего отдельный баланс);

- Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе. Т.е. сокращение «ООО» недопустимо, надо писать Общество с ограниченной ответственностью;

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

Расчет подписывается руководителем организации или иным лицом, имеющим право действовать от имени организации без доверенности. Если же отчет будет подписывать представитель по доверенности, данные этой доверенности должны быть указаны на титульном листе.

Раздел 2

Заполнение декларации начинается не с раздела 1, а с разделов 2 и 3.

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость.

Если в регионе по налогу установлены разные ставки, то заполняется несколько разделов 2. Кроме того, несколько разделов может быть потому, что применяется несколько налоговых льгот.

По строке 001 указывается код вида имущества из Приложения 5 к Порядку заполнения расчета. В основном указывается код 03, он применяется для большинства видов имущества.

В строке 010 указывается код ОКТМО, по которому будет уплачиваться налог.

Остаточная стоимость основных средств отражается в строках 020 — 110 графы 3.

Остаточную стоимость льготируемого имущества указывается в строках 020 — 110 графы 4. Если льгот нет, то ставится прочерк.

В строке 120 отражается среднегодовая стоимость имущества. Рассчитывается она просто — складываете значения строк 020-110 графы 3 и делите на 10.

Код льготы по налогу на имущество организаций указывается в строке 130. Он состоит из двух частей. Однако если код льготы 2012400 или 2012500, то поле 130 не заполняется. Эти коды указываются в других строках.

Если все же поле нужно заполнить, то в первой части нужно указать код льготы из Приложения № 6 к Порядку заполнения расчета. Во второй части указывается статья, пункт и подпункт регионального закона, которым льгота установлена.

Много вопросов возникает по движимому имуществу, приобретенному до 1 января 2013 года и которое ранее льготировалось. С 1 января 2018 года право устанавливать льготы было передано регионам. И оформили эти льготы в региональных законах по-разному. Четыре варианта заполнения раздела 2 вы можете найти в статье Расчет по налогу на имущество: отражаем движимое имущество по-новому.

Средняя стоимость не облагаемого налогом имущества за отчетный период (строка 140) рассчитывается как среднее арифметическое показателей графы 4.

Если организация применяет льготу с кодом 2012400 (снижение ставки налога), то заполняется поле 160. Порядок заполнения такой же, как и у строки 130.

Ставка налога указывается в строке 170.

Кжд (строка 175) заполняется только в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью, впервые принятых на учет в качестве основных средств начиная с 1 января 2017 г.

Сумма авансового платежа отражается в строке 180. Расчет суммы простой: (строки 120-140 раздела 2) х (строку 170) х ¼.

Если организация льготу в виде уменьшения суммы налога, нужно заполнить строки 190 и 200. В строке 190 указывается код налоговой льготы 2012500, а также номер, пункт и подпункт статьи закона субъекта РФ, которым установлена льгота (по аналогии со строкой 130). Сумма, на которую уменьшается авансовый платеж, отражается по строке 200.

В строке 210 указывается остаточная стоимость всех основных средств на 1 октября 2018 г. за исключением имущества, не подлежащего налогообложению по пп. 1 — 7 п. 4 ст. 374 НК РФ (пп. 13 п. 5.3 Порядка). Поскольку основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией ОС, не являются объектом налогообложения в соответствии с пп. 8 п. 4 ст. 374 НК РФ, их стоимость в строке 210 учитывается.

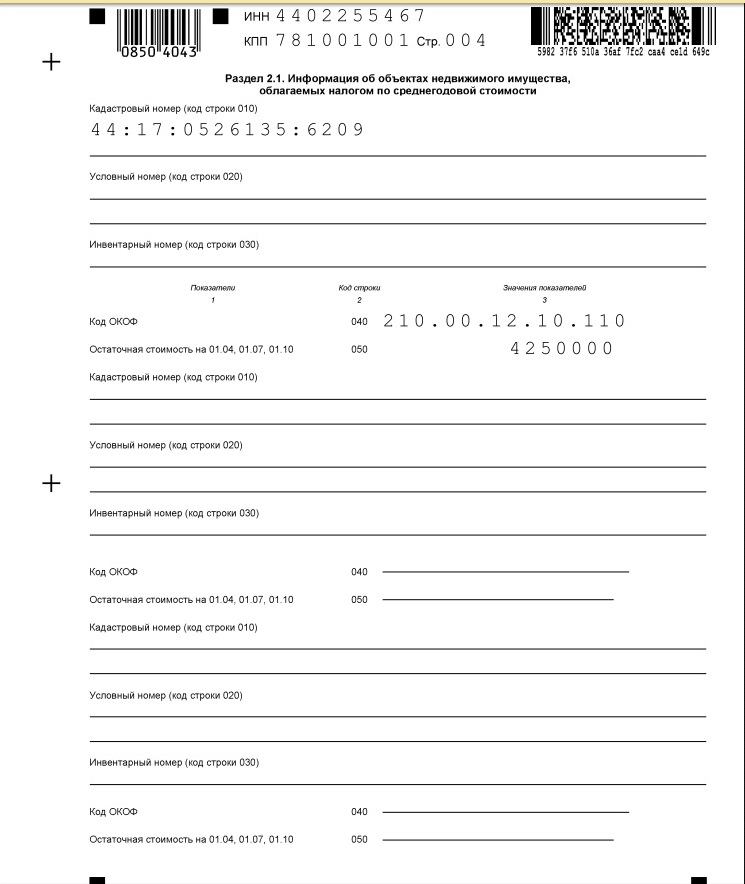

Раздел 2.1

В этом нужно отразить сведения об объектах недвижимости, в отношении которых налоговая база определяется как среднегодовая стоимость. Это позволит налоговой инспекции идентифицировать такие объекты недвижимости.

Обратите внимание, что в разделе указываются только объекты, находящиеся на балансе организации на 1 октября. Если объект выбыл до этой даты, он не указывается.

В отношении каждого объекта недвижимости нужно заполнить строки 010 — 050:

- кадастровый номер объекта (если он присвоен) — в строке 010;

- условный номер объекта (при наличии) в соответствии с ЕГРН — в строке 020;

- инвентарный номер объекта (если он есть и если не заполнены строки 010 и 020) — в строке 030.

- код ОКОФ в соответствии с Общероссийским классификатором основных фондов — в строке 040;

- остаточная стоимость объекта по состоянию на первое число месяца, следующего за отчетным периодом — в строке 050.

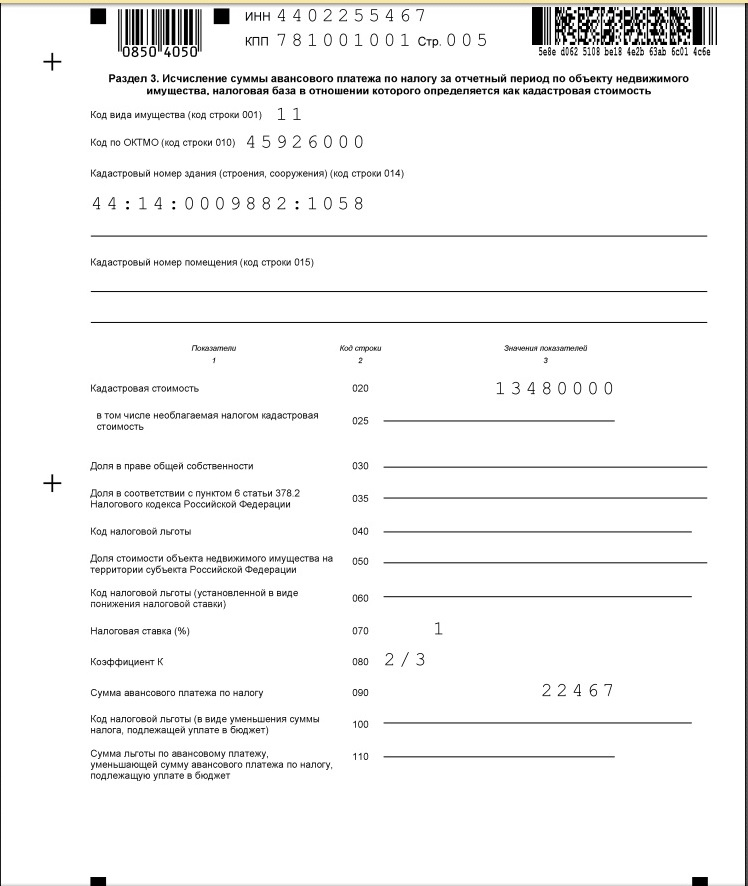

Раздел 3

Раздел включается в отчет только при наличии объектов недвижимости, облагаемых налогом исходя из кадастровой стоимости.

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 010 — ОКТМО, по которому уплачивается налог.

В строке 014 — кадастровый номер здания (сооружения).

В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

В строке 040 указывается код налоговой льготы (по аналогии со строкой 130 раздела 2).

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога.

Налоговая ставка отражается по строке 070.

Коэффициент К (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент К (строка 080).

Если организация применяет льготу в виде уменьшения суммы налога, необходимо заполнить строки 100 и 110. Код налоговой льготы 2012500, а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 100. Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

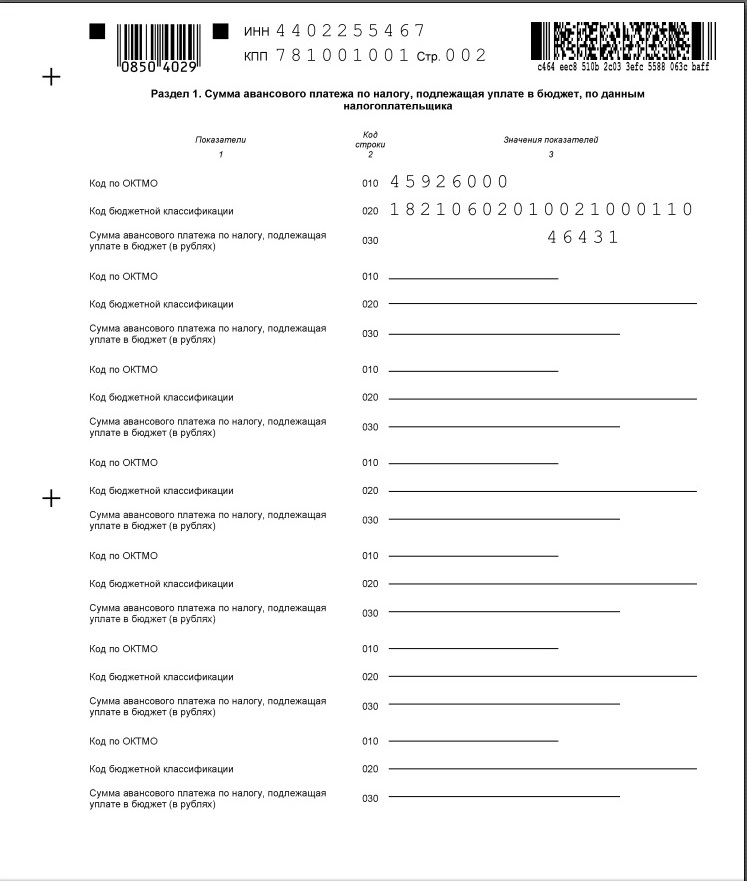

Раздел 1

Этот раздел заполняется после того, как данные внесены в разделы 2 и 3.

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

Начать дискуссию