Эксперты TaxCoach подготовили статью, в которой рассказали на каких ключевых моментах налогообложения нужно акцентировать внимание при присоединении одного юрлица к другому.

В ряде случаев перестроение структуры группы компаний требует использования такого инструмента как реорганизация юридического лица в форме присоединения к нему другого юридического лица (нескольких юридических лиц). При этом в соответствии с абз. 2 ч.4 ст. 57 ГК РФ присоединяемая компания прекращает свое существование (исключается из ЕГРЮЛ), а ее правопреемником становится присоединяющая организация.

Многие наслышаны о присоединении как способе «быстрой ликвидации», однако речь не об этом.

К присоединению взаимозависимой или просто дружественной компании можно прибегать для решения различных задач:

- соединение убыточного направления бизнеса с прибыльным бизнес-направлением;

- консолидация всех активов бизнеса в рамках одного юридического лица;

- погашение накопленной задолженности одной компании перед другой;

- банальное сокращение количества операционных компаний для повышения лаконизма структуры группы компаний.

Посмотрим, какие нестандартные вопросы налогообложения могут возникнуть в стандартной процедуре присоединения.

НДС

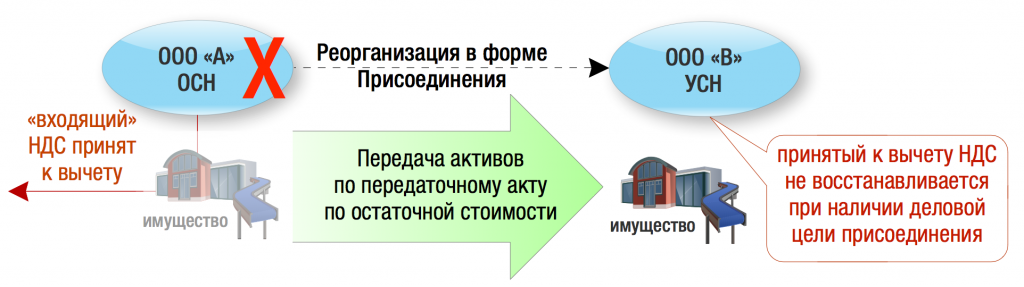

Общее правило гласит: передача имущества правопреемнику в ходе реорганизации (а значит и при выделении тоже) не является реализацией и не облагается НДС. Соответственно, у передающей стороны нет обязанности начислить НДС, а у принимающей не возникает налоговых вычетов.

Но что будет, если присоединяющая компания применяет УСН или ЕНВД?

В этом случае по окончании реорганизации здание уже будет использоваться в безНДСной деятельности, ведь «спецрежимники» освобождены от уплаты НДС.

Минфин и ФНС России непреклонно придерживается позиции, что в случае присоединения компании на ОСН к компании, освобожденной от НДС, последней необходимо восстановить НДС с остаточной стоимости имущества (письма Минфина РФ от 29.06.2012 г. № 03-07-11/177, от 05.04.2017 г. № 03-07-11/20201 и от 03.05.2018 г. № 03-07-11/29894).

Положение п. 8 ст. 162.1 НК РФ позволяет не восстанавливать НДС на момент передачи имущества в ходе реорганизации правопреемнику, но данная норма не действует при использовании правопреемником имущества, полученного от реорганизованной организации, для осуществления операций, не подлежащих налогообложению. К правопреемнику организации, реорганизованной в форме присоединения, на основании п. 2 ст. 58 ГК РФ переходит в том числе обязанность по восстановлению сумм НДС в отношении активов, полученных при присоединении, предусмотренная п. 3 ст. 170 и ст. 171.1 НК РФ.

То есть, Минфин РФ разделяет два момента:

- передачу имущества в ходе присоединения, при которой восстанавливать НДС не надо;

- и начало использования имущества правопреемником, освобожденным от уплаты НДС, в безНДСных операциях, в связи с которыми последнему необходимо восстановить НДС.

К слову, аналогичная точка зрения у ФНС и Минфина и в отношении передачи имущества в ходе выделения.

Суды же, в большинстве случаев, встают на сторону налогоплательщика, ссылаясь на ст. 162.1. и ст. 170 НК РФ:

Вычет, правомерно примененный правопредшественником - присоединенным обществом, не подлежит восстановлению правопреемником - присоединившим обществом, поскольку:

общество не является налогоплательщиком в отношении ранее заявленного правопредшественником налогового вычета, возмещение по данному вычету обществу не предоставлялось;

оно не является лицом, обязанным восстановить НДС, ранее принятый к вычету.

В ситуациях, когда не прослеживается пресловутая деловая цель, суды поддерживают налоговый орган.

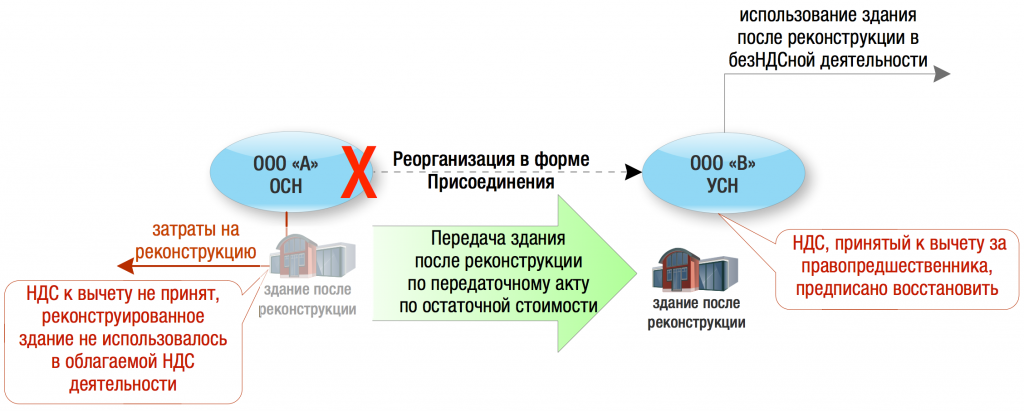

Так, Верховный суд в своем Определении от 09.10.2017 г. по делу №А40-61102/2015 признал доначисление восстановленного НДС правомерным. После изучения судебных актов, напрашивается вывод о весьма авантюрном поведении налогоплательщика, в ответ на которое он получил ответ суда о правомерности решения налогового органа.

Дело в том, что правопреемник, применяя УСН, заявил вычет по затратам на реконструкцию помещения, которые были понесены еще присоединенной организацией.

Иными словами, даже не имея уже возможности вести облагаемую НДС деятельность (в связи с прекращением деятельности компании на ОСН), правопреемник заявляет вычет по НДС.

Конечно, имела место и взаимозависимость реорганизованных компаний, однако не она была причиной вынесения отрицательного для налогоплательщика решения.

В связи с этим еще раз хочется напомнить о том, что в основе любых действий налогоплательщика должно лежать экономическое обоснование, деловая цель, не связанная со снижением налоговых обязательств или получением каких-либо налоговых преимуществ.

К слову, если присоединенная компания не успела принять «входящий» НДС к вычету, в нормальной ситуации речи о восстановлении быть не может. И терять вычет очевидно не хочется.

Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и п. 7 ст. 162.1 НК РФ):

- счета-фактуры, выставленные на имя присоединяемой компании;

- документы, подтверждающие фактическую оплату присоединяемой компанией или ее правопреемником сумм НДС в составе цены поставщику оборудования.

В ситуации, когда покупатель товаров присоединяется к самому поставщику, то документально подтверждать фактическую оплату сумм НДС присоединенным покупателем поставщику не требуется. Это обусловлено тем, что в этом случае обязательство прекращается совпадением должника и кредитора в одном лице и рассматривается как оплата товаров (работ, услуг). И поставщик имеет право принять к вычету начисленный ранее НДС (письмо Минфина РФ от 29.12.2008 г. № 03-07-11/386 - данное письмо хоть и «старое», однако полагаем, что позиция налоговых органов по данному вопросу не поменялась. «Свежих» разъяснений по такой ситуации нет).

Также может возникнуть ситуация, когда присоединившейся организации необходимо будет получить возмещение НДС за присоединенную компанию. Возмещение НДС осуществляется в обычном порядке в пределах трех лет после окончания налогового периода, в котором возникло право на возмещение НДС у правопредшественника, согласно п. 9 ст. 162.1 НК РФ при соблюдении всех перечисленных выше требований к подтверждению налогового вычета.

Налог на прибыль

Для начала констатируем общее правило: стоимость имущества, полученного от присоединенной организации, не учитывается в налогооблагаемых доходах компании - правопреемника (п. 3 ст. 251, ст.346.15 НК РФ).

Правопреемник принимает имущество на учет по остаточной стоимости и далее:

- списывает ее по правилам амортизации, если он применяет ОСН;

- не списывает вообще при остальных режимах налогообложения.

Может возникнуть вопрос: почему? Почему правопреемник при применении УСН с объектом «доходы минус расходы» не уменьшает свои затраты на остаточную стоимость полученного имущества.

Дело в том, что:

- затраты «упрощенец» может учесть только после их фактической оплаты. В случае же получения активов в ходе присоединения непосредственно правопреемник расходов на приобретение не несет;

- перечень расходов, учитываемых при УСН, закрытый. Остаточная стоимость имущества, полученного в ходе реорганизации, не включена в данный перечень расходов.

Те же самые доводы применимы и к компании-правопреемнику, находящемуся на ЕСХН (Постановление Президиума ВАС РФ от 01.09.2009 г. № 3371/09).

Таким образом, присоединяя компанию на ОСН к организации на УСН, с учетом остаточной стоимости передаваемых активов необходимо оценить:

- потери налога на прибыль за счет невозможности учесть затраты (это 20 % от остаточной стоимости);

- наличие деловой цели для снижения вероятности восстановления НДС (18 % от остаточной стоимости).

Присоединение убыточной компании

Представим ситуацию: для развития нового бизнес-направления создано отдельное юридическое лицо. Но то ли потенциал рынка был оценен неверно, то ли предлагаемый продукт оказался невостребованным, а новая компания требует постоянных финансовых вливаний из другого прибыльного бизнеса. В такой ситуации вполне может быть принято решение о присоединении убыточной компании к прибыльной, чтобы исключить займы как способ финансирования.

Заманчивой является и перспектива правопреемника учесть убытки присоединенной компании и тем самым уменьшить свой налог на прибыль (п. 2.1. ст. 252 НК РФ, п. 5 ст. 283 НК РФ).

При присоединении убыточной компании списание накопленного убытка последней списывается в расходы присоединяющей компании в следующем порядке (письма Минфина РФ от 30.03.2016 г. № 03-03-06/1/17811, от 18.07.2013 г. № 03-03-10/28167 и от 16.06.2014 г. № 03-03-06/2/28575):

- убыток, образовавшийся у присоединенной компании в последнем налоговом периоде, списывается только с периода, следующего за тем, в котором произошло присоединение;

- убыток за прошлые налоговые периоды может быть списан присоединяющей компанией в текущем налоговом периоде, когда произошла реорганизация.

Это вытекает из общего правила списания убытка, закрепленного п. 2 ст. 283 НК РФ, - налогоплательщик вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах.

Однако для этого крайне важно соблюсти два правила:

Правило № 1 - обеспечить наличие полного пакета первичных документов, подтверждающих основание возникновения, размер и период возникновения убытков у присоединенной компании (договоры, акты приема-передачи, товарные накладные).

Правопреемник должен хранить документы правопредшественника, подтверждающие объем понесенного убытка, на протяжении всего срока списания убытков (п. 4 ст. 283 НК РФ).

Налоговые регистры, налоговые декларации и передаточные акты присоединенного общества не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка (постановление Двенадцатого Арбитражного апелляционного суда от 24.08.2017 г. по делу № А12-10512/2017, оставленное без изменения постановлением Арбитражного суда Поволжского округа от 01.12.2017 г.).

Правило № 2 - проработать экономическое обоснование проведения присоединения, не связанное с налоговыми последствиями.

Налоговые органы сейчас обращают особое внимание на добросовестность действий налогоплательщиков в ситуациях присоединения убыточных компаний к прибыльным.

Ведь согласно положению пп. 1 п. 2 ст. 54.1. НК РФ налогоплательщики не вправе уменьшать налоговую базу и / или сумму подлежащего уплате налога, когда основной целью сделки (операции) была неуплата (неполная уплата) налога.

ФНС России в своем письме от 31.10.2017 г. № ЕД-4-9/22123@7 открыто заявляет, что:

Примером сделки, не имеющей деловую цель, может служить бизнес-решение, не свойственное предпринимательскому обороту, в том числе присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п., и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования (то есть, присоединение убыточной компании исключительно с целью направления денежных средств из прибыльного бизнеса в убыточное направление).

Таким образом, присоединять убыточную компанию, на балансе которой нет никаких активов, крайне рискованно (письмо ФНС России от 31.10.2017 г. № ЕД-4-9/22123@ «О Рекомендациях по применению положений ст. 54.1. НК РФ»)

Скорее всего, налоговые органы и суды больше не устроит в качестве обоснования деловой цели присоединения убыточной компании просто ее финансовое оздоровление, позволяющее избежать процедуру банкротства (Постановление Девятого Арбитражного апелляционного суда от 28.02.2013 г. по делу № А40-79208/2012).

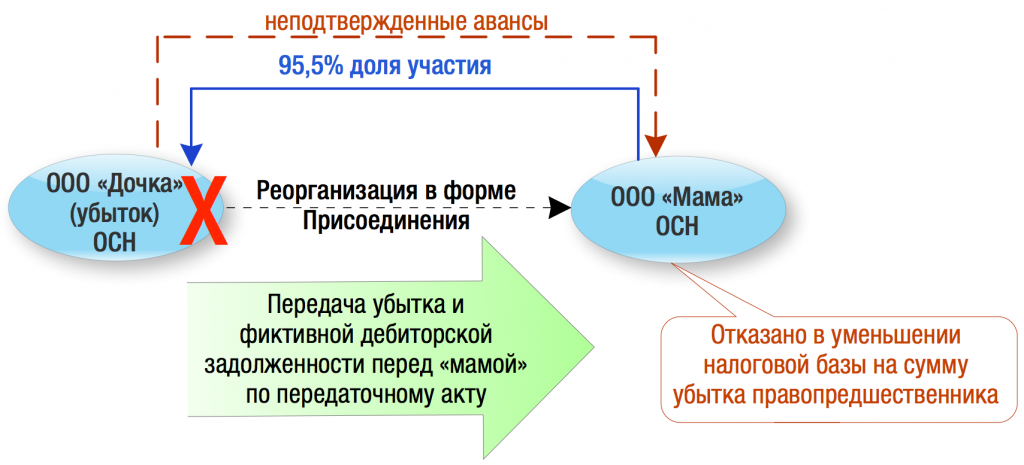

В связи с этим, интерес представляет дело № А76-26765/2016, по которому Арбитражный суд Уральского округа вынес постановление от 20.12.2017 г. в пользу налогового органа (в пересмотре дела отказано Определением Верховного суда РФ от 20.04.2018 г.). Суд пришел к выводу, что присоединение убыточной компании к обществу совершено исключительно с целью занижения налоговой базы по налогу на прибыль общества за счет убытков, полученных присоединенной компанией.

?

?

Об этом явно свидетельствовала следующая совокупность обстоятельств:

- за весь период ведения деятельности (3 года) присоединенная компания была убыточной. Из-за низкой наценки прибыль от продажи товаров не покрывала всех расходов - на реализацию товаров, зарплату, амортизационные отчисления, социальные взносы и прочие расходы. Это было обусловлено тем, что наценка на реализуемый товар была незначительная, при установлении ее размера, видимо, общий объем ее расходов не учитывался;

- Фактически убыточная компания выполняла роль «торгового дома» будущего правопреемника, который, к тому же, являлся материнской компанией.

- То есть, очевидно, - «мама»-поставщик товара знала о финансовом состоянии «дочки», но никаких мер не предпринимала (снижение расходов, в том числе цены реализации «мамой» товара для перепродажи);

- И самое главное: налогоплательщик не смог подтвердить, что полученный от присоединенной «дочки» актив - дебиторская задолженность перед самой «мамой», успешно погашенная за счет совпадения должника и кредитора, - является реальной. Не было представлено подтверждение факта перечисления авансовых платежей.

Исходя из этого, суд отклонил доводы общества о том, что присоединение имело реальные экономические цели - повышение эффективности работы общества и получение прибыли от организации сбытовой деятельности на территории другого города. Единственным последствием реорганизации стало существенное снижение базы по налогу на прибыль у правопреемника, что и позволило налоговому органу ссылаться на необоснованную налоговую выгоду.

Важно! Суд указал, что наличие деловой цели присоединения убыточной компании не подтверждают:

- ни прием на работу сотрудников присоединенной компании и начисление им зарплаты;

- ни оформление документов, связанных с несением расходов, которые раньше учитывала присоединенная компания, по аренде помещения, обслуживанию транспорта, услугам связи и т.п.;

- ни наличие деятельности, облагаемой ЕНВД, и ведение раздельного учета по ней;

- ни наличие у присоединенной компании ведомости по контрагентам, отчетов по продажам, отчетов по клиентам.

Исходя из этого, важно, чтобы на момент присоединения у убыточной компании были не только действующие контракты с поставщиками / заказчиками, но и значимые активы. Это могут быть:

- как внеоборотные активы: земельные участки, здания, производственное оборудование), нематериальные активы, имеющие реальную, а не выдуманную ценность;

- так и оборотные активы (в том числе, запасы, дебиторская задолженность), но они должны быть реальными, а «не нарисованными на бумаге», что имело место в приведенном выше деле.

Иначе говоря, у присоединенной компании должен быть какой-то экономический потенциал, подтверждающий целесообразность присоединения для правопреемника. Тогда есть все шансы доказать, что присоединение убыточной компании имело реальную деловую цель, например, расширение клиентской базы, рынков сбыта, увеличение материальной базы компании, получение экономических выгод от приобретения нематериальных активов. В противном случае сложно объяснить, зачем правопреемник приобрел убыточную компанию.

Совпадение должника и кредитора в результате присоединения

В этом случае обязательство прекращается в связи с совпадением должника и кредитора в одном лице на основании ст. 413 ГК РФ.

Если обе компании (как присоединяющая, так и присоединенная) находились на ОСН, то корректировка налоговых обязательств не происходит в связи с применением ими метода начисления.

Если же кредитор находится на УСН, то сумму неполученной оплаты по договору поставки (сумму начисленных, но невыплаченных процентов и т.п.) он еще не учел в налоговой базе (кассовый метод).

Никаких разъяснений Минфина, ФНС России или судебной практики по данному вопросу встретить не удалось. Однако полагаем, что в таком случае налоговые органы потребуют включить в налоговую базу присоединяющей компании-кредитора (УСН) сумму неполученной оплаты от своего покупателя (сумму процентов по займу и т.п.).

В заключение еще раз акцентируем ваше внимание на ключевых моментах налогообложения при присоединении.

Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества. Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью).

Во-вторых, в случае присоединения компании, единственным «активом» которой является ее убыток, подтвердить ту самую деловую цель вряд ли удастся. Согласитесь, кроме нашей сердобольности, никто не заставит взять под опеку проблемную умирающую компанию. Но благотворительность - традиционно за счет чистой прибыли.

В-третьих, имея встречные финансовые обязательства, можно рассчитывать на их погашение в результате присоединения (совпадение должника и кредитора). Однако, если кредитор применяет УСН, налоги придется заплатить в момент такого погашения.

Имея в виду такие нехитрые правила, можно смело использовать реорганизацию в форме присоединения для корректировки юридической структуры бизнеса.

Начать дискуссию