В соответствии с Федеральным законом от 2 июля 2010 г. N 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях" (Собрание законодательства Российской Федерации, 2010, N 27, ст. 3435), Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224; N 26, ст. 3350; N 38, ст. 4844; 2011, N 1, ст. 238; N 3, ст. 544; N 4, ст. 609; N 10, ст. 1415; N 12, ст. 1639), приказываю:

Утвердить экономические нормативы достаточности собственных средств и ликвидности для микрофинансовых организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов.

Утверждены

Приказом Министерства финансов

Российской Федерации

от 19 апреля 2011 г. N 43н

ЭКОНОМИЧЕСКИЕ НОРМАТИВЫ

ДОСТАТОЧНОСТИ СОБСТВЕННЫХ СРЕДСТВ И ЛИКВИДНОСТИ

ДЛЯ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ, ПРИВЛЕКАЮЩИХ ДЕНЕЖНЫЕ

СРЕДСТВА ФИЗИЧЕСКИХ ЛИЦ И ЮРИДИЧЕСКИХ ЛИЦ В ВИДЕ ЗАЙМОВ

1. Экономические нормативы достаточности собственных средств и ликвидности для микрофинансовых организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов (далее - экономические нормативы), разработаны в соответствии с пунктом 5 части 4 статьи 14 Федерального закона от 2 июля 2010 г. N 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях" (Собрание законодательства Российской Федерации, 2010, N 27, ст. 3435) и устанавливают числовые значения и порядок расчета следующих экономических нормативов для микрофинансовых организаций:

- достаточности собственных средств микрофинансовой организации;

- ликвидности микрофинансовой организации.

Соблюдение экономических нормативов является обязательным для микрофинансовых организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов.

2. Расчет экономических нормативов производится на основе данных бухгалтерского учета и бухгалтерской отчетности микрофинансовой организации. Отчетным периодом для расчета экономических нормативов является первый квартал, полугодие, девять месяцев календарного года, календарный год.

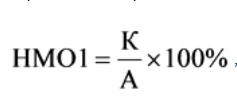

3. Норматив достаточности собственных средств микрофинансовой организации (НМО1) (далее - норматив НМО1) определяет требования к минимальной величине собственных средств микрофинансовой организации, необходимых для выполнения микрофинансовой организацией обязательств по привлеченным займам физических лиц и юридических лиц.

Норматив НМО1 рассчитывается по следующей формуле:

, где:

К - собственные средства микрофинансовой организации, определяемые как сумма итога раздела III "Капитал и резервы" ("Целевое финансирование" для некоммерческих организаций) бухгалтерского баланса и суммы задолженности микрофинансовой организации по займам и кредитам, удовлетворяющим следующим условиям:

- заем или кредит предоставлен микрофинансовой организации, за исключением микрофинансовой организации, зарегистрированной в форме некоммерческого партнерства, физическими лицами и юридическими лицами, являющимися учредителями (акционерами, участниками) данной микрофинансовой организации;

- заем или кредит предоставлен на срок не менее 3 (трех) лет;

- договор займа или кредита содержит условие о том, что в случае банкротства микрофинансовой организации требование по этому займу или кредиту удовлетворяется после полного удовлетворения требований всех иных кредиторов;

А - активы микрофинансовой организации, определяемые как сумма итогов разделов I "Внеоборотные активы" и II "Оборотные активы" бухгалтерского баланса, за исключением сумм, отраженных по статье "Денежные средства".

4. Числовое значение норматива НМО1 устанавливается:

- для микрофинансовых организаций, зарегистрированных в форме фонда, автономной некоммерческой организации, учреждения, хозяйственного общества или товарищества, - не менее 5 процентов;

- для микрофинансовых организаций, зарегистрированных в форме некоммерческого партнерства, - не менее 50 процентов.

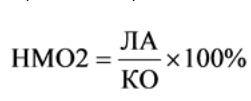

5. Норматив ликвидности микрофинансовой организации (НМО2) (далее - норматив НМО2) - отношение суммы ликвидных активов микрофинансовой организации к сумме краткосрочных обязательств микрофинансовой организации.

Норматив НМО2 рассчитывается по следующей формуле:

, где:

ЛА - ликвидные активы микрофинансовой организации, определяемые как итог раздела II "Оборотные активы" бухгалтерского баланса, за исключением сумм, отраженных по статьям "Запасы", "Налог на добавленную стоимость по приобретенным ценностям";

КО - краткосрочные обязательства, определяемые как итог раздела V "Краткосрочные обязательства" бухгалтерского баланса, за исключением сумм, отраженных по статьям "Доходы будущих периодов" и "Резервы предстоящих расходов".

6. Числовое значение норматива НМО2 устанавливается в размере не менее 70 процентов.

А.Л.КУДРИН