В настоящее время активные обороты набирают покупки через интернет. Тем самым, заметно стимулируется развитие способов оплаты платежными картами, а также покупок с использованием различных платежных систем.

В связи с этим у продавцов возникает необходимость в отражении и контроле следующих операций:

- Оформлении оплаты платежной картой.

- Оформлении комиссии банка-эквайрера за отражение операции по карте.

- Учет расходов по заказам, связанных с оплатой комиссий.

- Мониторинг полученной прибыли по сделке с учетом всех понесенных расходов.

Рассмотрим на сквозном примере отражение операций по приобретению товаров с использованием платежной карты в типовой конфигурации «Управление торговлей». Будем контролировать поступление денежных средств и отгрузку товара покупателю с помощью отчета «Анализ заказов покупателей». Информацию о полученной чистой прибыли и понесенных затратах проанализируем с помощью отчета «Продажи по оплате за период».

Возможности решения рассмотрим на примере демонстрационной базы «1С:Управление торговлей ред. 10.3» версии 10.3.20.2. Считаем, что все документы и элементы справочников вводят в полном интерфейсе.

Оформление заказа покупателя

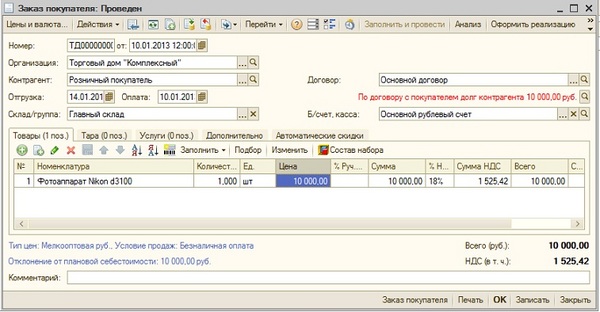

Заказ покупателя в системе отражается с помощью документа «Заказ покупателя» (Документы -> Продажи -> Заказы покупателей)

Розничный покупатель заказал фотоаппарат стоимостью 10000 руб.

В отчете «Анализ заказов покупателей» (Отчеты -> Продажи -> Анализ заказов -> Анализ заказов покупателей) устанавливаем период отчета с учетом оформленного в системе заказа покупателя. В настройках отчета оставляем следующие показатели:

- Оплата: «Запланировано», «Осталось оплатить», «Предоплата»;

- Отгрузка (в ед.хранения): «Запланировано», «Осталось отгрузить».

В полученной отчетной форме видим, что покупатель должен оплатить нам 10000 руб., остаток товара к отгрузке – 1 шт.

Отражение оплаты покупателя с использованием платежной карты

Для отражения поступившей оплаты покупателя используется документ «Оплата от покупателя платежной картой».

Документ оплаты удобно ввести на основании «Заказа покупателя».

При вводе на основании заказа основные поля в документе заполнятся автоматически.

На закладке «Эквайринг» необходимо указать договор эквайринга, при этом автоматически заполнится банк-эквайер, а также договор взаиморасчетов.

В поле «Вид оплаты» указывается один из вариантов оплаты, это может быть тип платежной карты или какая-либо платежная система. При выборе вида оплаты автоматически рассчитается процент торговой уступки (процент комиссии за проведение платежной операции банком-эквайрером), а также сумма комиссии.

В справочнике «Договоры эквайринга» для каждого вида оплаты можно указать процент комиссии банка-эквайрера.

После отражения факта оплаты в системе, отчет «Анализ заказов покупателей» будет сформирован следующим образом:

В отчете видим, что товар по заказу полностью оплачен (сумма в колонке «Осталось оплатить» не выводится). Количество товара к отгрузке – 1 шт., поскольку отгрузка выполняется только после полной оплаты заказа.

Внимание: в отчете присутствует колонка «Предоплата». Она заполняется путем расчета процента от суммы заказа, если указан процент предоплаты в договоре с покупателем.

Отгрузка товара по заказу

Отгрузка товара по заказу покупателя отражается документов «Реализация товаров и услуг» (Документы -> Товары -> Реализация товаров и услуг). Для удобства заполнения документа введем его также на основании заказа покупателя.

После проведения документа реализации отчет «Анализ заказов покупателей» будет выглядеть следующим образом:

Согласно данного отчета сумма к оплате равно нулю, количество товара к отгрузке также равно нулю, т.е. заказ покупателя считаем исполненным.

Теперь обратимся к отчету «Продажи по оплате за период» (Отчеты -> Продажи -> Анализ продаж -> Продажи по оплате за период). Отчет предназначен для анализа прибыли, полученной по оплаченным в период отчета реализациям товаров.

Важно: документы реализации включаются в отчет только тогда, когда они становятся полностью оплаченными. Факт оплаты документа реализации определяется по FIFO.

Документ реализации включается в отчет исходя из даты более позднего из двух событий - отгрузки по этому документу и его оплаты, то есть в отчет включаются только те реализации, которые и отгружены и оплачены. Частично оплаченные документы оплаченными не считаются и в отчет не включаются.

Согласно данным в отчете мы видим, что сумма продажи составила 10000 руб., стоимость, рассчитанная исходя из количественного и суммового остатка товара на складе равна 4000 руб. Чистая прибыль по заказу, рассчитанная путем вычитания из суммы продажи всех затрат и себестоимости товара равна 6000 руб.

В данный отчет не попала сумма комиссии банка-эквайрера за проведение платежной операции.

Отражение затрат на сумму комиссии банка-эквайрера

Для отражения суммы понесенных затрат за проведение платежной операции банком на конкретный заказ используется документ «Прочие затраты» (Документы -> Затраты -> Прочие затраты)

В данном документе можно разносить суммы затрат в части комиссии банка сразу по нескольким заказам, указывая их в табличной части.

После проведения документа отчет «Продажи по оплате за период» выглядит следующим образом:

Сумма чистой прибыли по данному заказу сократилась на 100 руб. по статье «Комиссия платежной системы» и равняется на данный момент 5900 руб. (Сумма продажи – >Себестоимость – >Сумма затрат)

В данном отчете также возможно справочно выводить плановую себестоимость товара. В данном случае показатель «Плановая себестоимость» - это установленная документом цена номенклатуры с типом цен плановой себестоимости, установленной в настройках конфигурации (Операции -> Константы).

Установим цену плановой себестоимости на реализованный товар с помощью документа «Установка цен номенклатуры» (Документы -> Ценообразование -> Установка цен номенклатуры):

Считаем, что плановая себестоимость товара по заказу также 4000 руб.

Отчет «Продажи товара по оплате за период» примет вид:

Комментарии

1