Среди прочих плюшек специального налогового режима для самозанятых, власти предусмотрели налоговый вычет, который еще называют бонусом.

Для новичков на старте бизнеса это служит некоторым подспорьем.

В этом посте своего блога расскажу, что за бонус, и на примерах разберу, как его считать.

Кому

Бонус (налоговый вычет) — это сумма, которая уменьшает налог.

Получить этот подарок от государства могут абсолютно все самозанятые.

Как известно, налоговые ставки НПД устанавливаются в следующих размерах:

4% если доход получен от физлица;

6% если доход получен от ИП и юлица.

С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физлиц, будет автоматически уменьшена с 4 % до 3%, по доходу, полученному от юрлиц и ИП — с 6% до 4%.

Сколько

Размер бонуса — 10 000 рублей. Он предоставляется государством единожды и расходуется постепенно.

Как

Если налог начислялся по ставке 4%, то вычет будет в размере 1% от полученных доходов (налоговой базы). Если по ставке 6% — в размере 2% от налоговой базы.

Данное уменьшение будет происходить, пока сумма вычетов не достигнет 10 000 рублей.

Налоговики рассчитают вычет самостоятельно нарастающим итогом по окончанию каждого налогового периода.

Остаток бонуса уменьшается автоматически, и самозанятый налогоплательщик всегда может его увидеть на главной странице или в настройках профиля в приложении «Мой налог».

Примеры

Пример № 1

Например, доход за месяц составил 10 000 рублей, и весь доход самозанятый получил от физлиц.

Налог составит 10 000 х 4% = 400 руб.

Бонус составит 10 000 х 1% = 100 руб.

Налог к уплате составит 400 — 100 = 300 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 9 900 рублей.

Пример № 2

Например, доход за месяц составил 50 000 рублей, и весь доход самозанятый получил от юрлиц.

Налог составит 50 000 х 6% = 3 000 руб.

Бонус составит 50 000 х 2% = 1 000 руб.

Налог к уплате составит 3 000 — 1 000 = 2 000 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 9 000 рублей.

Пример № 3

Например, доход за месяц составил 70 000 рублей, из них — 40 000 от юрлиц и 30 000 — от физлиц.

Налог составит 40 000 х 6% + 30 000 х 4% = 3 600 руб.

Бонус составит 40 000 х 2% + 30 000 х 1% = 1 100 руб.

Налог к уплате составит 3 600 — 1 100 = 2 500 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 8 900 рублей.

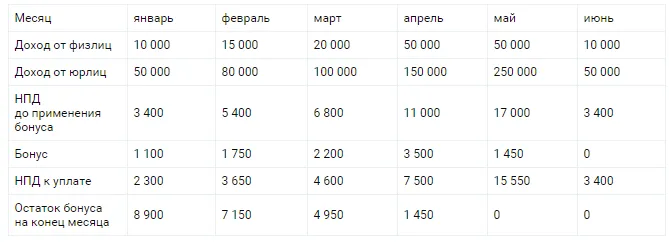

Пример № 4

Расчет бонуса нарастающим итогом:

В мае размер бонуса по расчету в процентах от дохода составляет 5 500 руб., но это больше, чем остаток вычета с прошлого месяца. Поэтому применяется остаток вычета в размере 1 450 руб.

В июне в нашем примере вычета уже не осталось, поэтому налог уже рассчитывается по полной программе без скидок.

Нюансы

Еще раз поясню — бонус самозанятому дается только один раз в жизни. Даже если физлицо снялось с учета, не использовав в полном объеме налоговый вычет (например, 5 000 рублей в запасе осталось), а потом вновь зарегистрировалось, то получить вычет можно только на остаток суммы (на 5 000 рублей).

Потратить бонус можно только для уплаты налога.

После того как бонус будет полностью потрачен, налоговые ставки будут 4 % и 6 % соответственно без каких-либо уменьшений. Это видно из таблицы, представленной выше, при расчете налога за июнь.

Платформа для работы с самозанятыми

Безопасные сделки, контроль выполнения заданий, автоматизация выплат и документооборота

Комментарии

5господи опять какой то очередной огород нагородили, постоянно твердят что нужно упрощать налоги что бы любой сапожник дядя Вася сам посчитал и тут же усложнили!

это наверное субсидии тем, кто на режиме НПД получает под 200000 в месяц, у них 2% составит 4т.р, на бензин хватит. Остальные думаю не особо и заметят эту помощь.

ну ФНС же сама считает налог, так что сам налогоплательщик не будет напрягаться. Хотя принцип расчета надо знать все же)) Чтобы проверить за налоговой, все ли верно они насчитали)

Вместо знака умножения знак вопроса, вместо 10 000 написана 1000. Можно хоть проверять, что Вы пишите?

Это, к сожалению, проблемы верстки на сайте. А не ошибки при написании текста