Уже со следующего дня после регистрации ИП придётся принимать звонки от банков, которые предлагают своё расчётно-кассовое обслуживание. Поможем решить, какой банк выбрать ИП для расчётного счёта.

Первый импульс — найти самое выгодное по цене предложение, но ценой дело не ограничивается. Как только вы начнёте пользоваться расчётным счётом, станет очевидно, что важны и другие критерии. Хочется, чтобы банк общался с вами по-человечески, а банковские операции автоматически подтягивались в онлайн-бухгалтерию. Наконец, хочется, чтобы банк не закрылся сам и не заблокировал счёт.

Расскажем, что учесть, выбирая банк для открытия счёта. Мы ссылаемся на сервис-агрегатор podelu.ru. Он собирает данные по всем банкам и составляет таблицы-рейтинги. По ним можно сопоставить условия всех банков и принять осознанное решение.

Критерий 1. Надежность банка

Надежность напрямую связана с выгодой: если банк лишится лицензии, а у вас не окажется резервного счёта, бизнес встанет. А сейчас Центробанк отзывает лицензии постоянно.

В банках, которые зарегистрированы в системе страхования вкладов, счета ИП застрахованы в пределах 1,4 млн рублей. Если у банка отозвали лицензию, через 2 недели можно подать заявление о возврате своих денег. Но по счетам и вкладам на сумму больше 1,4 млн возмещение получить вряд ли удастся.

Оценить надежность банка можно по трем факторам, которые есть в свободном доступе:

- время на рынке — банки, которые работают давно, умеют выходить из сложных ситуаций в случае кризиса и избегать банкротства;

- количество филиалов и офисов — по числу филиалов и подразделений банка можно судить о масштабах бизнеса;

- структура собственности — банки, которые связаны с государством или участвуют в холдингах, надежнее остальных. Их партнеры заинтересованы в том, чтобы сохранить бизнес, поэтому не оставят банк без поддержки.

Вот, как выглядит рейтинг банков с учётом этих критериев. Место в рейтинге зависит от размера активов банка.

Критерий 2. Удобство

Сейчас любую операцию можно провести онлайн, для этого не придется ехать в офис банка и стоять в очередях. Почти у каждого банка есть мобильный и интернет-банк.

Вопрос в том, как их сравнивать. На сайтах и в приложениях банков разный интерфейс, разные функции и качество работы. В одном приложении вроде бы всё понятно, но оно периодически «висит». Другое работает как часы, но надо 10 минут копаться, чтобы выгрузить реквизиты банка или найти платёж за определённую дату.

Но даже в таком субъективном деле, как удобство, есть объективные критерии. Это оценки пользователей в App Store и Google Play. Оценки можно смотреть по каждому банку, который вас интересует, или обратиться к сводной таблице — там рейтинг приложений тоже есть:

По поводу необходимости банковских отделений идут дискуссии. Олег Тиньков считает, что это пережиток прошлого, а Петр Авен, совладелец Альфа-банка, говорит, что людям важно получать живую обратную связь.

Но тренд очевиден: люди все меньше ходят в отделения. Райффайзенбанк, например, закрыл каждый четвёртый свой офис. Через приложение, интернет-банк и выездных менеджеров можно решить большую часть вопросов: открыть счёт, вклад, взять кредит. Но не все банки практикуют удалённое обслуживание, а некоторые вопросы не решаются дистанционно: золотой слиток онлайн не купишь.

Поэтому проверьте, есть ли отделения банка в вашем городе и сколько.

Хорошо, если хотя бы одно отделение находится в шаговой доступности от дома или офиса. Посмотрите на сайте банка, где ближайшие банкоматы, в каких из них можно класть деньги, в каких только снимать, где есть функция самоинкассации.

Ещё обратите внимание на время обработки платежей: некоторые банки работают почти круглосуточно, а другие — стандартные восемь часов. Информацию об этом можно найти на сайтах банков. Как правило, эти данные легко найти, если банковский день дольше обычного. Про стандартный банковский день вряд ли станут упоминать на главной странице.

Критерий 3. Стоимость обслуживания

Важно подобрать тариф, который учитывает специфику вашего бизнеса и позволяет не тратить лишнего.

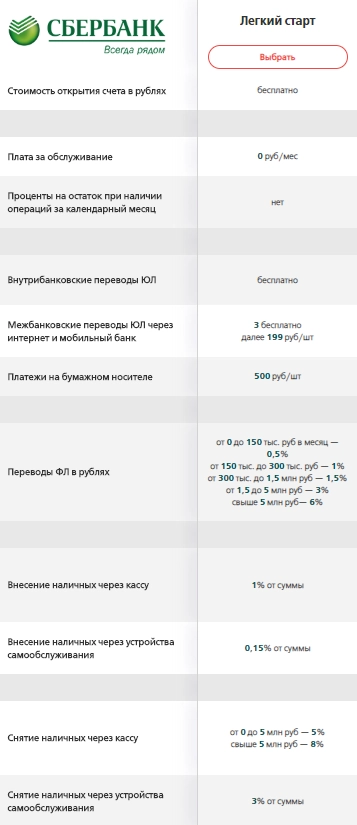

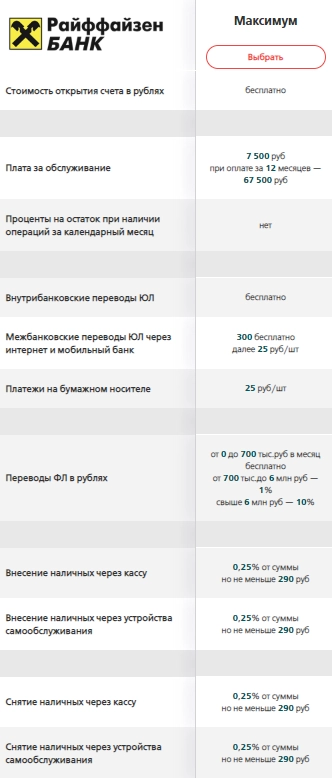

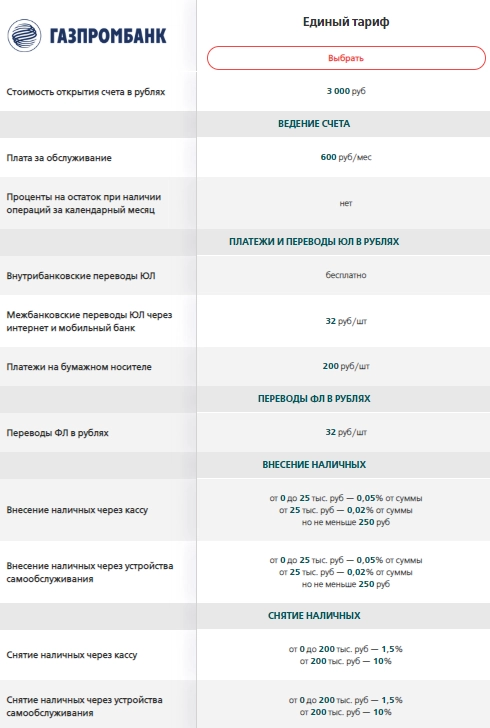

Стоимость расчётного счёта складывается из семи составляющих:

- Открытие счета;

- Плата за обслуживание;

- Переводы юрлицам — внутрибанковские/межбанковские, удаленные/на бумажном носителе;/li>

- Переводы физлицам;

- Внесение наличных через кассу и через устройства самообслуживания;

- Снятие наличных через кассу и через устройства самообслуживания;

- Прочее (справки и т. д.).

Разберёмся с каждым. Узнать информацию по этим параметрам вы можете на сайте банка или в специальных сервисах-агрегаторах.

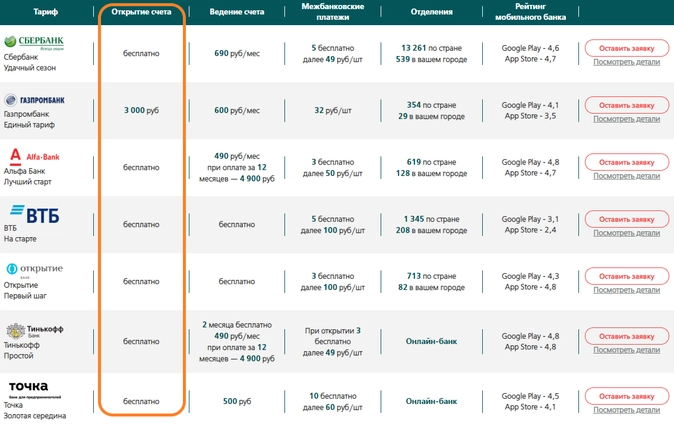

Цена открытия расчетного счёта

Узнать ее можно в сервисе podelu.ru. Укажите город, чтобы посмотреть цены в вашем регионе.

В большинстве банков счета открывают бесплатно, но не всегда это полностью правда. Некоторые банки возьмут комиссию за оформление карточки с образцами подписей. Могут быть и другие платные услуги, которые вам попробуют навязать. Например, «Сбербанк» часто настаивает на страховке для бизнес-карты.

Плата за обслуживание

Ежемесячная плата за расчётно-кассовое обслуживание (РКО) зависит от числа платежей в месяц. Чем их больше, тем дороже обойдется обслуживание. Но есть и исключения: у «Газпромбанка» одинаковые цены на 5 и 100 платежей.

Есть банки, которые предлагают бесплатное обслуживание, если по счёту в течение месяца не было активностей. Например, такие условия у «Сбербанка» и «Альфа-банка».

Некоторые банки периодически устраивают акции. Банк «Тинькофф» предлагал 4 месяца бесплатного обслуживания тем, кто откроет счёт до 15 декабря.

Некоторые банки компенсируют бесплатное обслуживание другими невыгодными условиями. У Модульбанка есть «Стартовый» тариф с бесплатным обслуживанием, но за снятие до 100 тыс. рублей наличными придётся заплатить 2,5 % комиссии. «Тинькофф» не возьмёт за это ни копейки, но за каждый месяц обслуживания придётся платить 490 рублей.

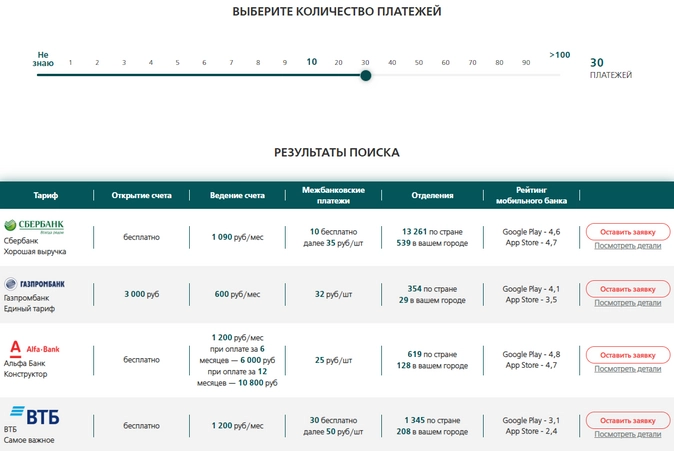

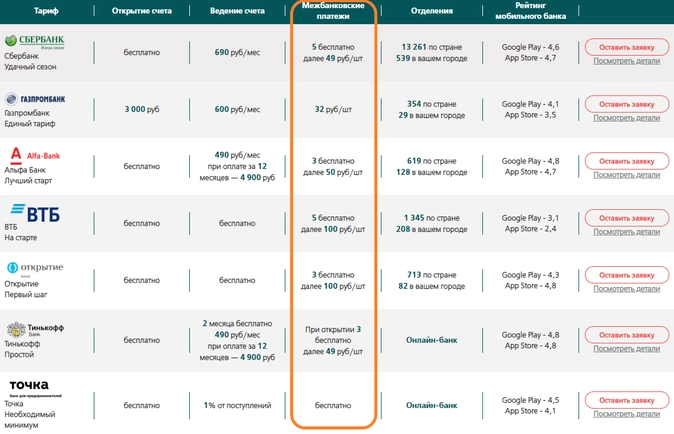

Платежи и переводы юридическим лицам

Их можно разделить на внутрибанковские, межбанковские и платежные поручения на бумажном носителе. Предпринимателей банки тоже зачисляют в категорию юрлиц, потому что у них, как и у компаний, открыты расчётные счета.

Почти во всех банках до 3 электронных межбанковских платежей можно провести бесплатно. Прикиньте, сколько переводов юрлицам в месяц у вас будет. Это зависит от того, чем вы занимаетесь. Если у вас ларёк, понадобится постоянно закупаться у оптовиков и оплачивать товары с расчётного счета. А если вы делаете массаж в салоне, то вряд ли будет больше 3 операций.

Внутрибанковские платежи обычно бесплатны. Вы можете сэкономить, если откроете счёт в банке, с которым работают ваши постоянные контрагенты. Вы не будете тратиться на комиссии за межбанковские переводы и ускорите обработку платежей.

Ещё один тип транзакций — перечисления по платежным поручениям. Их можно сделать не в каждом банке, к тому же они могут стоить больше 5000 рублей за перевод.

Переводы физлицам

Если предприниматель переводит деньги с расчётного счёта физлицу, налоговая считает, что этот человек получил доход. А с доходов нужно платить НДФЛ. Когда у вас заключен трудовой или гражданско-правовой договор с человеком, то налог платите вы как работодатель. В других случаях он платит налог сам. Если переводы регулярные, а НДФЛ с них не платят, у налоговой могут возникнуть вопросы.

Переводы в рамках зарплатного проекта не влияют на лимит по переводам физлицам. Если вы перевели работникам на зарплатном проекте 250 тыс. рублей, а потом оплачиваете 40 тыс. рублей по договору ГПХ, комиссия будет в том же размере, что за переводы до 100 тыс. рублей в месяц. Для выплат по зарплатному проекту у банка отдельная комиссия.

Если вы хотите перевести деньги другу или родственнику, то сначала сделайте перевод на свою карту, а только потом — ему.

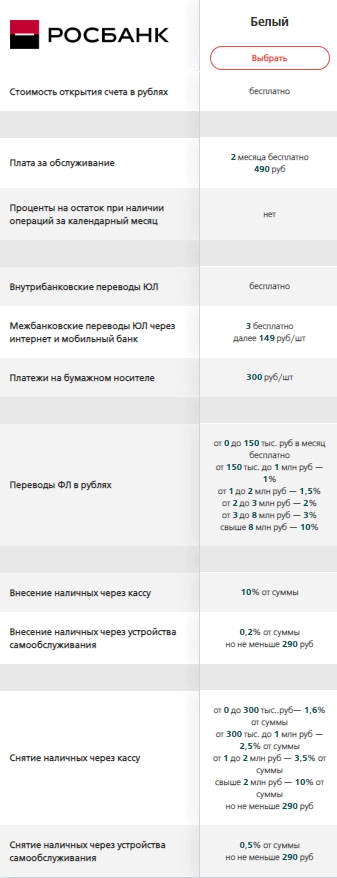

Переводом физлицу считается и и вывод денег на личную карту ИП. Это не получение дохода, потому что совпадают данные получателя и отправителя. Но надо смотреть, в каком банке это будет стоить дешевле. Строгих лимитов по сумме вывода нет, но от суммы зависит размер комиссии. Например, в «Росбанке» можно перевести до 150 тыс. рублей бесплатно, а в «Сбербанке» комиссия составит 0,5%.

Комиссию можно не платить, если оформить на себя как физлицо карту в том же банке. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг или отец. Этот вариант тоже не совершенен, потому что не все банки разделяют переводы физлицам на внутрибанковские и межбанковские.

Внесение наличных через кассу или устройства самообслуживания

Многие предприниматели продают товары в розницу или оказывают услуги: стригут, делают маникюр, ремонтируют обувь. Клиенты часто рассчитываются наличкой, а вот поставщикам приходится платить со счёта, поэтому его приходится регулярно пополнять. Чтобы не возникло проблем, у банка должна быть адекватная комиссия за пополнение счёта наличными.

Сравнить условия по комиссии можно в калькуляторе РКО.

Снятие наличных через кассу или устройства самообслуживания

В эту категорию попадает снятие денег в кассе и банкоматах банка. Большинство банков устанавливает за обналичивание денег комиссию. Сравнить ее размеры можно в сводной таблице на сайте.

Критерий 4. Дополнительные услуги

Предприниматели могут получить через банк много дополнительных услуг, начиная с помощи в регистрации ИП и заканчивая кучей бесплатных сервисов и скидок.

Для предпринимателей на спецрежимах, которые много перемещаются по стране, удобна онлайн-бухгалтерия. Она помогает выставлять счета, акты и накладные онлайн, вести учёт товаров, контролировать оплаты от клиентов, сдавать отчётность через интернет.

Есть бонусы от партнеров: финансирование первой рекламной кампании, бесплатное создание первого сайта, бесплатное обслуживание в бухгалтерских сервисах, скидки на размещение вакансии от hh.ru и многое другое.

Критерий 5. Политика блокировки счетов

После того как Центробанк плотно взялся за банковский сектор и начал забирать лицензии, банки стали гораздо строже относиться к своим клиентам. Лицензии часто отнимают из-за нарушений Федерального закона 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Чтобы обезопасить себя, банки тщательно проверяют клиентов и блокируют счета, если операции кажутся им подозрительными.

Если счёт заблокируют, вы не сможете рассчитаться с поставщиками и получить оплату от клиентов. Такое может случиться даже с добросовестным предпринимателем, а на разблокировку счёта понадобится время. Мы писали о том, как избежать блокировок и быстро решить вопрос, если по счёту операции приостановили.

Блокируют счета все банки. Но некоторые подсказывают, как вести себя хорошо и не попасть под блокировку. У «Альфа-Банка» есть сервис «On-line индикаторы рисков» (Светофор). Он показывает уровень риска по вашим операциям и проверяет их на соответствие требованиям 115-ФЗ. Это платно — от 240 рублей в месяц.

Банк «Точка» предлагает личного комплаенс-ассистента, который обойдется минимум в 500 рублей в месяц. Он помогает правильно оформить операции, уменьшить риск проверок и блокировок. Похожая услуга «Нежный комплаенс» есть у «Модульбанка», но она бесплатна на полгода.