Фундаментальный анализ акций

Если вы интересуетесь фондовым рынком – наверняка вам знакомы такие понятия как технический и фундаментальный анализ. По поводу технического анализа написаны сотни книг и статей, снято множество обучающих видео для YouTube.

Фундаментальный анализ незаслуженно обделён подобным вниманием. Особенно грустно от того, что начинающие инвесторы не интересуются фундаментальным анализом. По их мнению рисовать фигурки на графиках цен гораздо более увлекательный процесс, чем разбираться в отчётах МСФО какой-либо компании за последний десяток лет.

Технический анализ оставим спекулянтам. Если же вы настроены серьёзно и хотите вложить лишние деньги на длительный срок в акции выдающихся компаний – фундаментальный анализ вам в помощь.

Что такое фундаментальный анализ

Фундаментальный анализ – это концепция оценки акций, призванная помочь инвестору определить справедливую стоимость той или иной компании.

Впервые принципы фундаментального анализа акций были сформулированы Бенджамином Грэмом в его книге «Разумный инвестор», о которой сам Уоррен Баффет говорит следующее: «Это лучшая книга из всех, когда-либо написанных об инвестициях».

Чуть позже, Бенджамин Грэм в соавторстве с Дэвидом Доддом оформил весь свой богатый опыт биржевого аналитика в виде нового пособия – «Анализ ценных бумаг». Эту книгу принято считать библией для инвесторов.

В наше время многие думают, что советы Грэма уже неактуальны и книги морально устарели. Давайте посмотрим, какие советы по выбору акций Бенджамин Грэм даёт нам со страниц своих книг.

Как проводить фундаментальный анализ акций: метод Грэма

Когда речь заходит о Бенджамине Грэме, всем на ум сразу же приходит словосочетание «стоимостное инвестирование». Стоимостное инвестирование, в свою очередь, автоматически сводят к покупке компаний с низкими коэффициентами P/E и P/B. Но это лишь верхушка айсберга и далеко не самые важные вещи как в стоимостном инвестировании, так и в фундаментальном анализе в целом.

Бенджамин Грэм настаивал, что для начала неплохо бы узнать, что мы покупаем, и лишь когда мы разобрались, что компания действительно выдающаяся заходит речь о том, сколько мы за неё заплатим. Дальше речь пойдёт о том, что мы покупаем.

Итак, самые важные параметры для отбора акций по версии Грэма:

- Адекватный размер компании;

- Устойчивое финансовое положение;

- Стабильная прибыль;

- Дивидендная история;

- Рост прибыли.

Теперь по порядку разберём каждый пункт и посмотрим, действительно ли советы устарели и книги Грэма это не более, чем бесполезная архаика, которая достойна внимания только для общего развития.

Адекватный размер компании

Что значит «адекватный» размер? Это значит, что компания должна быть настолько большой, чтоб её не смыло волной очередного небольшого кризиса в финансовой системе. Этому требованию соответствуют «голубые фишки». Если всё сильно упростить, то если акции компании входят в один из популярных биржевых индексов (MSCI, S&P 500 или хотя бы в отраслевые индексы МосБиржи) – они скорее всего удовлетворяют этому требованию.

Устойчивое финансовое положение

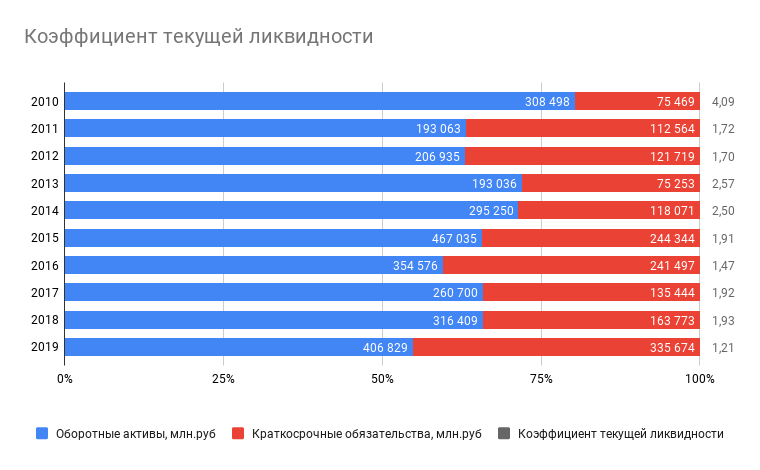

Бенджамин Грэм даёт рекомендации пассивным инвесторам покупать акции компаний, оборотные активы которых превышают краткосрочные обязательства хотя бы в два раза (коэффициент текущей ликвидности равен 2). Активным инвесторам даётся рекомендация покупать акции компаний с коэффициентом текущей ликвидности больше 1,5.

Посмотреть данные по оборотным активам и краткосрочным обязательствам можно в отчётности компании по МСФО в разделе «Консолидированный отчёт о финансовом положении».

Если вы проведёте фундаментальный анализ российских компаний, акции которых торгуются на МосБирже – вы с удивлением обнаружите, что уже на этом этапе отсеется больше половины компаний, в том числе и некоторые «голубые фишки».

Это довольно строгое требование, но оно вполне оправдано, если инвестор собирается спать спокойно после того, как купит акции.

Стабильная прибыль

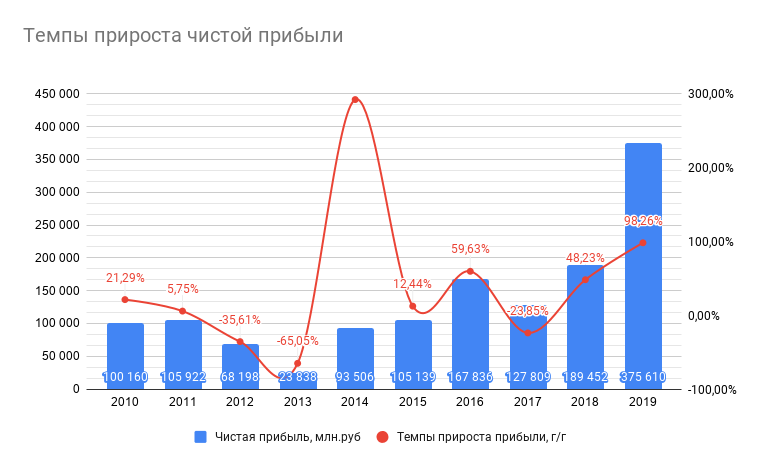

Чтобы узнать цифры по чистой прибыли, нам снова придётся открыть МСФО и найти строку «Прибыль за год, причитающаяся акционерам материнской компании» в «Консолидированном отчёте о прибылях и убытках».

Бенджамин Грэм даёт совет пассивным инвесторам покупать акции компаний, которые не несли убытки за последние 10 лет. Для активных инвесторов безубыточный период должен составлять хотя бы 5 лет.

Здесь тоже логика понятна. Если акция – это документ, подтверждающих право владения частью компании, то акционер – это такой же собственник, которого не могут радовать убытки.

Дивидендная история

Этот пункт вытекает из всех предыдущих. Если компания довольно успешна или вовсе лидирует в отрасли, при этом у неё ни разу за 10 лет не было убытков и она ведёт консервативную финансовую политику – почему бы не поделиться с акционерами частью прибыли? Если спекулянт покупает акции у пессимистов, чтобы потом продать оптимистам подороже, то инвестор смотрит чуть дальше и надеется получать стабильную прибыль на вложенные деньги.

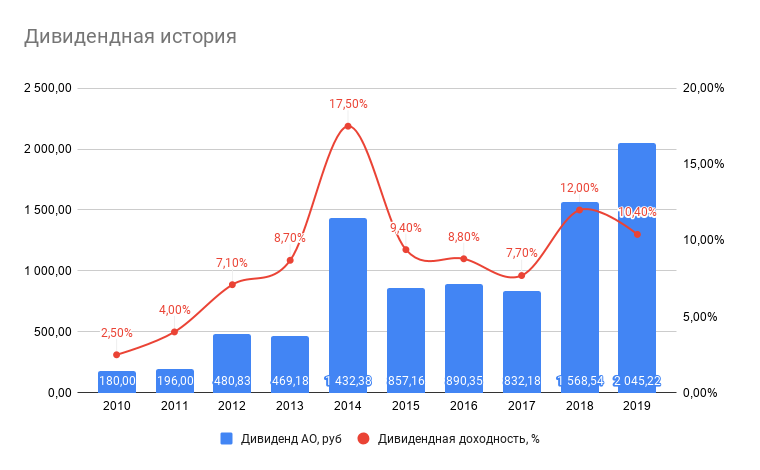

Бенджамин Грэм настаивает на том, что компания должна выплачивать дивиденды акционерам на протяжении последних 20 лет. Активным инвесторам он советует покупать акции тех компаний, которые платят дивиденды на данный момент.

Российский фондовый рынок гораздо моложе американского, поэтому если компания выплачивает дивиденды хотя бы на протяжении десятилетнего периода – это уже прекрасный сигнал.

Рост прибыли

Прибыль на акцию за последние 10 лет должна возрасти хотя бы на ?. Здесь опять нужно учитывать специфику российского рынка и периодические волны девальвации рубля, но требование справедливое. Если собственник бизнеса видит, что прибыль его бизнеса имеет устойчивый нисходящий тренд – зачем ему такой бизнес и почему бы не найти деньгам лучшее применение? Для акционера отсутствие роста прибыли на акцию значит, что он держит в своём портфеле актив, которые постоянно обесценивается на величину инфляции и в долгосрочной перспективе принесёт только убытки (особенно если компания выплачивает не очень щедрые дивиденды).

Попробуем в качестве примера проанализировать акции Норникель с помощью фундаментальных показателей, предложенных Бенджамином Грэмом.

Фундаментальный анализ на примере компании ГМК Норникель

- Адекватный размер компании: Норильский никель – самый крупный производитель палладия и никеля в мире. Акции компании входят в биржевой индекс MSCI Russia и в отраслевой индекс металлов и добычи МосБиржи;

- Устойчивое финансовое положение: коэффициент текущей ликвидности Норникеля согласно финансовому отчёту за 2019 год не соответствует требованию Бенджамина Грэма, поэтому акции Норникеля не могут быть включены даже в портфель активных инвесторов;

- Стабильная прибыль: за исследуемый десятилетний период компания ГМК Норникель ни разу не показала убытков, а рост цен на палладий позволил значительно увеличить рентабельность продаж и чистую прибыль;

- Дивидендная история: Норильский никель выплачивает акционерам дивиденды на протяжении последних 10 лет. Средняя дивидендная доходность за этот период составила 8,81%;

- Рост прибыли на акцию: за исследуемый десятилетний период рост прибыли на акцию составил 114% в рублях и раз уж мы уже упомянули о постоянной девальвации рубля следует сказать, что рост прибыли на акцию в долларах составил всего лишь 3%.

ГМК Норникель удовлетворяет лишь 4 требованиям из 5. Инвестору остаётся решить готов ли он закрыть на это глаза и включить акции в свой портфель.

Подводим итоги

Как видите, требования Бенджамина Грэма к акциям довольно справедливы и обоснованы. Вы можете использовать его опыт как некий чеклист по отбору выдающихся компаний и вас уже не будут волновать кратковременные пессимистичные настроения на рынке. Как однажды саркастично заметил Уоррен Баффет: «Единственный недостаток метода Грэма в том, что он недостаточно сложный».