Аудит

Аудит – независимая проверка бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Аудиторы должны иметь квалификационный аттестат, работать по стандартам аудита и соблюдать кодекс профессиональной этики.

В реестре Федресурса публикуют не только сведения о лицензиях. Проверьте, что нужно сдавать вам

Не все компании и ИП в курсе, что обязаны раскрывать информацию в федеральном реестре Федресурс. Последний представляет собой электронную базу, куда указанные лица должны вносить разного рода сведения о своей деятельности. Чаще всего думают, что отчитываться нужно о полученной лицензии, однако это не так.

Инвестиционных советников освободят от обязательного аудита

Все профессиональные участники рынка ценных бумаг обязаны проводить аудит бухотчетности. Но из этого правила сделают исключение для инвестиционных советников.

Изменился порядок размещения сведений об аудите и финансовой отчетности

Существовавшие отдельно друг от друга обязанности по публикации этих двух видов сообщений объединили в одну в рамках консолидации российского законодательства.

Обязательный аудит: кому нужен, порядок проведения

Обязательная аудиторская проверка – один из механизмов регулярного контроля за деятельность крупных и социально значимых организаций. Контроль направлен на соблюдение интересов собственников и лиц, зависимых от действий менеджмента.

ФНС РФ: Письмо № ЕД-4-2/523@ от 17.01.2020

Аудиторское заключение в Федресурсе с 01.01.2022 объединено с сообщением о финансовой отчетности

Вопросы публикации в Федресурсе аудиторского заключения и финансовой отчетности актуальны как никогда из-за недавних законодательных изменений. Как сейчас происходит размещение в реестре этих сообщений и каков порядок процедуры?

Бухгалтер просит совета: предыдущий главбух работал из дома и оставил все документы предприятия себе

Как воздействовать на человека, чтобы вернул все документы? Трудоустроен был официально, зарплату получал на карту, но документы, в том числе и кадровые, остались у него дома.

Мобилизованных аудиторов освободили от взносов и отчетов в СРО

Аудиторы, призванные на военную службу по мобилизации, по контракту, а также добровольцы, на время службы + 3 месяца освобождены от взносов в СРО.

Что делать, если нужно управлять бизнесом, которым раньше не занимался

Делимся историей нашего клиента, который остался «один на один» с «незнакомым» бизнесом, но сумел найти правильную точку входа и минимизировать риски.

Качественный аудит — одна из важнейших составляющих развития отечественного бизнеса

Тимур Абдуллаев, управляющий партнер КСК ГРУПП, в интервью журналу «РБК» рассказал, какие изменения происходят на рынке аудита после ухода из России зарубежных консультантов.

Риски аудита публичных компаний остаются высокими

Рейтинговое агентство «Эксперт РА» опубликовало интервью со Светланой Крапивенцевой, руководителем практики «МСФО» КСК ГРУПП. В беседе были затронуты актуальные проблемы аудиторского рынка после ухода из России иностранных сетей и брендов.

Что такое аудит и зачем он нужен

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, как проверяют, что бухгалтер не наврал в финансовой отчётности.

Поэтапный аудит — 2022: плюсы и минусы

После того, как аудиторское заключение по результатам обязательного аудита стало необходимо публиковать на сервисе ГИР БО от ФНС, аудит в 2 этапа получил особую популярность. Но действительно ли он так полезен всем компаниям? Попробуем разобраться.

Аудиторско-консалтинговая компания Mazars продолжает работу под брендом «Мариллион»

Mazars объявила о ребрендинге.

Аудит по-новому: мнение экспертов о настоящем и будущем аудиторской деятельности

В текущем году в сфере аудита произошли значимые события: вступили в силу изменения в законодательном регулировании аудиторской деятельности, с российского рынка ушли представители международных компаний «большой четверки», остановила свою деятельность в России Ассоциация дипломированных сертифицированных бухгалтеров (АССА). Российским аудиторским компаниям приходится адаптироваться к новым реалиям, предвосхищать риски и выстраивать новые стратегии развития.

Не так страшен аудит, если к нему грамотно подготовиться

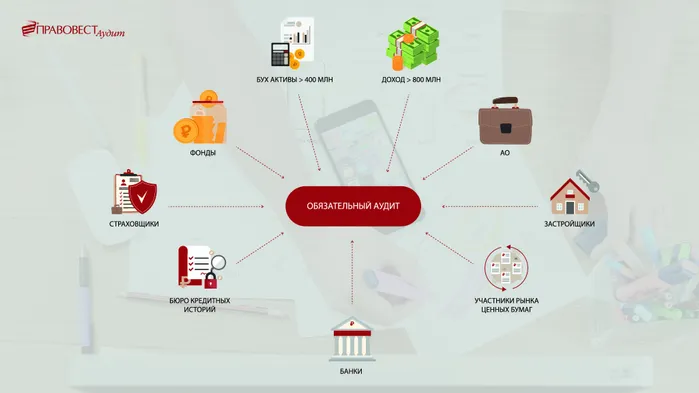

Аудиторская проверка обязательна для целого перечня предприятий. Сюда входят компании, затрагивающие интересы большого числа людей, например, при долевом строительстве. Или предприятия, с доходом от 800 миллионов рублей, полный перечень указан в законе № 307-ФЗ. Но аудит бывает полезен и небольшим предприятиям для повышения эффективности работы.

Самое опасное заблуждение про аудит в 2022 году

Часто руководители да и гл. бухгалтеры компаний полагают, что «раз прошел аудит, есть положительное аудиторское заключение, то проблем с налоговой быть не должно, а если какие-то санкции и будут – то это уже проблема аудиторов, т. к. это они недосмотрели, должны быть какие-то аудиторские гарантии и налоговая защита». Но так ли это?

Кому нужен обязательный аудит в 2022 году?

Критерии обязательного аудита меняются каждый год. Сегодня расскажем, кому в 2022 необходимы обязательные аудиторские проверки, а кому стоит подумать о проведении инициативного аудита для сохранения и развития бизнеса. Рассмотрим примеры из практики (кейсы).

Когда пора сменить аудитора?

Аудит сегодня выходит далеко за рамки проверки бухгалтерской отчетности. По каким критериям оценивать аудиторов? Все ли возможности аудита использует ваш бизнес? И самое главное — дает ли ваш аудит защиту от рисков?

Что изменилось для аудиторов: обзор от Минфина

Аудиторам, не включенным в специальные реестры, продлили право проверять отчетность общественно значимых организаций. Еще аудиторам надо по-новому составлять правила внутреннего контроля.