Первичные документы

Минфин РФ: Письмо № 02-07-07/117981 от 01.12.2022

Расходы можно подтверждать и электронной первичкой

Первичные документы могут быть как бумажными, так и электронными.

Минфин РФ: Письмо № 03-03-06/1/110658 от 14.11.2022

Минфин РФ: Приказ № 107н от 12.11.2013

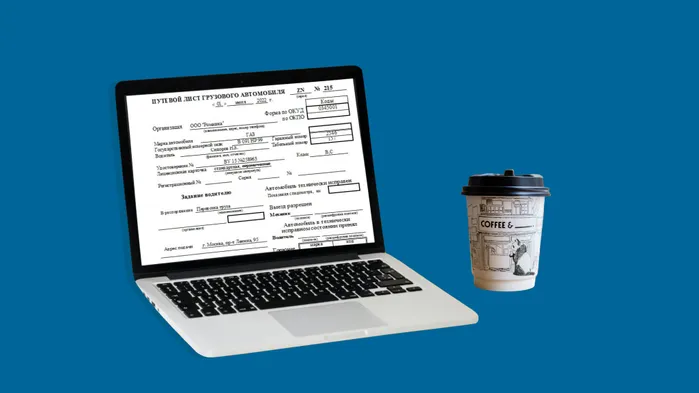

Путевые листы больше не надо будет регистрировать в журнале

Путевой лист автомобиля может быть не только бумажным, но и электронным. Это отразили в правилах оформления.

Можно ли принять к учёту авансовый отчёт с кассовым чеком без QR-кода

Первичные документы часто становятся камнем преткновения между сотрудниками и бухгалтерами, проверяющими органами и организацией. Ведь не зря авансовый отчёт входит в тройку лидеров первичных документов, к которым контролёры при проверках чаще всего предъявляют претензии.

Формы первичных документов утверждает руководитель компании

Каждый факт хозяйственной жизни оформляют первичным учетным документом. Причем неважно, что это за документ. Главное – чтобы там были все обязательные реквизиты.

Минфин РФ: Письмо № 07-01-10/96167 от 05.10.2022

ФНС РФ: Письмо № СД-4-2/5238@ от 19.04.2021

Кто имеет право ставить подписи в УПД?

Подписи в УПД являются обязательными элементами документа, без которых УПД может быть признан недействительным. Кто и как ставит подписи в УПД, расскажем в статье.

Бюджетные организации могут принимать строительные работы по акту КС-2, который подписан руководителем

Первичка для бюджетников утверждена приказом Минфина от 30.03.2015 № 52н. Но форм КС-2 и КС-3 там нет. Однако применять их можно, если это предусмотрено договором.

Минфин РФ: Письмо № 03-03-06/1/83839 от 29.08.2022

📤 Сканы станут полноценной первичкой

Пока сканы – это не те документы, которыми можно подтверждать расходы. Но скоро все изменится.

Минфин РФ: Письмо № 03-03-06/1/82037 от 23.08.2022

Электронные скан-копии бумажных документов приравняют к оригиналам

Планируют внести поправки в закон, по которым приравняют скан/электронные/факсимильные копии документов к оригиналам таких документов.

Минфин РФ: Письмо № 03-03-06/3/62674 от 30.06.2022

Доставка иностранных товаров на морском судне. Как определить дату перехода права собственности и какие документы нужны

Расскажем об определении момента перехода права собственности на товар, доставляемые из другой страны морским транспортом.

Путевой лист в 2022 году: как бухгалтеру заполнить все реквизиты и поля без ошибок

Путевой лист является основным первичным документом для контроля состояния автомобиля, списания топлива, оплаты труда водителей и исчисления налогов. Именно при проверке путевых листов налоговики и другие проверяющие чаще всего находят нарушения.

Какими документами подтвердить транспортные расходы компании

Расскажем, обязательно ли составлять товарно-транспортную накладную для подтверждения расходов. Или хватит только транспортной накладной. А также, надо ли распечатывать электронные документы.

Не забывайте в зарплатных платежках указывать код для удержаний, предупреждает Минфин

В платежных поручениях на выплаты физлицам в поле 20 надо указывать один из пяти кодов. Это надо держать на контроле, пишет Минфин.