НДФЛка

Упрощенный налоговый вычет или декларация: решение, которое стоит обдумать

Налоговый эксперт делится мнением на примере кейса клиента, который потерял более 200 тыс. рублей из-за упрощенного вычета

Приостановка СИДН: что изменится для инвесторов?

Как известно, Указом Президента от 8 августа 2023 года были приостановлены отдельные положения СИДН с «недружественными» странами. В Указе затронуты 38 стран, в том числе США, страны ЕС, Британия, Япония Австралия.

Какие вычеты нужно успеть получить в 2023 году

Успешная стратегия для снижения налогов инвестора: реальный кейс

Делимся успешным решением по снижению налогов инвестора

Вернуть 260 000 рублей за покупку жилья у родственника возможно

Возврат налога невозможен, если вы купили жилье у близких родственников. Так ли это...

Обратный выкуп акций: снизили налог от инвестиций в 10 раз.

Сегодня поделимся успешным кейсом из нашей практики

Как получить налоговый вычет за обучение в 2023 году

Рассказываем в деталях о социальном налоговом вычете на обучение

Налоговый вычет при покупке жилья у родственников

Налоговый консультант разбирает ситуацию покупки у взаимозависимых лиц.

Налоговый вычет на пенсионные взносы

А вы знали, что, обеспечивая себе пенсию в будущем, вы можете получать налоговые вычеты и возвращать часть денег?

Не подозревали о переплате налогов? Давайте проверим

Приводим несколько успешных кейсов, в которых НДФЛка помогла клиентам вернуть переплаченные налоги или снизить сумму платежа.

Замещающие облигации в России: налогообложение при замене евробондов

На фоне западных санкций в отношении России еврооблигации российских эмитентов с 2022 года замещаются аналогами, номинированными в иностранной валюте.

Как реагировать на запросы ФНС по зарубежным счетам

В последнее время участились запросы и требования ФНС по зарубежным счетам физических лиц. По закону налоговая имеет право затребовать пояснения и документы по вашим зарубежным счетам за предыдущие 3 года. Например, в 2023 году вы можете получить запрос за 2022, 2021 и 2020 годы, если у вас были незадекларированные доходы.

Частные инвесторы рискуют потерять 5-летнюю льготу

С 1 июля 2023 года Минфин РФ расширил перечень офшорных государств. Нововведение может негативно отразиться на инвесторах.

Налог на накопленный купонный доход от продажи облигаций

Нередко инвесторы продают облигации до наступления срока их погашения. Чтобы обеспечить справедливую цену на момент продажи, стоимость облигации определяется путем расчета накопленного купонного дохода (НКД). Это часть купонного дохода, накопленного по облигации до момента ее продажи и после предыдущей выплаты купона.

История возврата налога на инвестиции свыше 500 тыс. рублей

История о том, как НДФЛка нашла успешное решение и помогла инвестору восстановить свои права и вернуть налоги из бюджета

Как НДФЛка помогает вернуть переплаченные налоги

Налоговый эксперт онлайн-сервиса НДФЛка.ру рассказывает, как они помогают людям уменьшить или вернуть переплаченные налоги, используя различные законные методы

Клиенты Хоум Кредит Банка получат кэшбэк от НДФЛки

Специальное предложение от онлайн-сервиса НДФЛка.ру

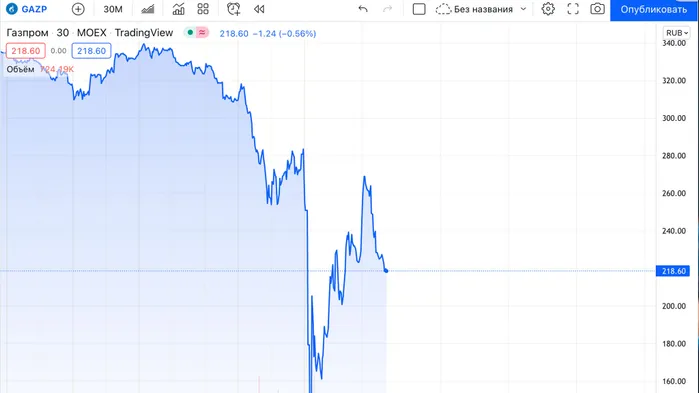

Газпром по 1000 рублей? Не верю

То, что произошло с фондовым рынком России - это катастрофа. Многие инвесторы в течение последних лет пережили не только кризис 2008 года или события 2014, но и смогли пройти ковидный 2020 и в целом имели неплохие прибыли на начало этого года.

ФНС хочет стать монополистом на рынке электронной подписи. Почему это плохо

На «Клерке» вчера писали о трех новых цифровых проектах ФНС. В частности, налоговая служба планирует стать госмонополией в выдаче ЭЦП.

Сдайте декларацию 3-НДФЛ, не выходя из дома! Дистанционное заполнение, онлайн помощь налогового эксперта

Несмотря на сложное эпидемиологическое положение, НДФЛка.ру продолжает работу в штатном режиме. Мы не ушли на каникулы и остаемся на связи с клиентами, соблюдая все договоренности по срокам и качеству.