инструкции для бухгалтера

Все о личных медицинских книжках работников

Для работников каких категорий оформляются медкнижки? Каков порядок их заполнения? За чей счет они приобретаются, как учитываются и где хранятся?

Может быть экономическое правосудие наконец-то перестанет стесняться ст.54.1 НК РФ и что-то подскажет налогоплательщикам?

Думаю, что представить 54.1 как вариант некой нанотехнологии Постановления Пленума ВАС РФ № 53 никто не решится. Уж больно очевидна разность подходов при подготовке этих двух документов.

Когда надо или не надо применять онлайн-кассы: таблица по непростым ситуациям

Переход на онлайн-ККТ закончен. Волна вопросов – только увеличивается.

С 9 сентября новая ключевая ставка: как это влияет на работу бухгалтера

Ключевая ставка снизили до 7%. Смотрите примеры новых расчетов, которые могут понадобиться бухгалтеру.

Автор курса по учету для начинающих дал «Клерку» интервью: про погоны, чай бухгалтера и логику

В преддверии старта предпродаж нового курса: «Учет для начинающих: основы бухучета и налогов для предпринимателей, директоров и даже бухгалтеров» мы публикуем интервью с его создателем – Сергеем Верещагиным.

У вас есть две недели форы: научите своего директора

Скидка 15 % по предоплате на наш новый курс «Учет для начинающих: основы бухучета и налогов...» продержится всего 2 недели!

Сроки сдачи отчетности за 3 квартал 2019 года

Сохраняем, не теряем, боремся с прокрастинацией.

Примеры основных бухзаписей: ликбез для новичков

На практике примеров бухгалтерских проводок может быть огромное разнообразие. Однако всегда присутствует более-менее их стандартный набор, с которым наиболее часто приходится сталкиваться каждому бухгалтеру.

ТОП вопросов-ответов по «1С:Бухгалтерия 8» недели

Пошаговые инструкции на основе рекомендаций экспертов.

РСВ за полугодие 2019: особенности заполнения и частые ошибки

Расчет по страховым взносам за I полугодие 2019 года надо сдать не позднее 30 июля. Статья поможет без проблем отчитаться по взносам перед налоговиками.

Сроки сдачи отчетности за 2 квартал 2019 года

Сохраняйте себе удобный график сдачи отчетности за II квартал (1 полугодие) 2019 года.

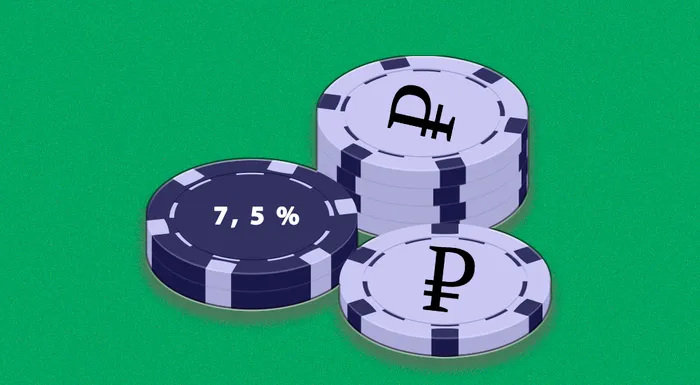

С 17 июня новая ключевая ставка: как это влияет на работу бухгалтера

Ключевая ставка теперь 7,5 %. Смотрите примеры новых расчетов, которые могут понадобиться бухгалтеру.

Вопросы-ответы недели про «1С:Управление торговлей»

Пошаговые инструкции на основе рекомендаций экспертов.

Фиксированные взносы ИП-2019: расчет, КБК, сроки

Все про правила расчета взносов ИП. Как рассчитать взносы в разных ситуациях? На какие КБК и когда придется платить?

Вопросы-ответы про «1С:ЗУП» за прошедшую неделю

Пошаговые инструкции на основе рекомендация экспертов.

Списание задолженности: бухгалтерский и налоговый учет

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем.

Как правильно корректировать СЗВ-СТАЖ

Расскажем о том, как оформлять корректировочные отчеты СЗВ-СТАЖ, в том числе и в «1С».

Вопросы-ответы про 1С для бухгалтеров

Пошаговые инструкции про дивиденды, комплектацию и разукомплектацию товаров, дополнение справочников из документов.

Как снизить штраф по налогам

Можно и в 100 раз. Вина за налоговые правонарушения: какие обстоятельства ее исключают.

ТОП вопросов от бухгалтеров про 1С на этой неделе

Консультанты 1С дают пошаговые инструкции.