налоговая оптимизация

Большой секрет налоговой. Почему налоговики не спешат обсуждать кадастровую оценку

В хитросплетениях налоговой системы кроется не одна загадка, но сегодня хочется обратить внимание на ту, о которой предпочитают молчать на всех уровнях. Имя этой загадки — кадастровая оценка, а суть ее — в формировании налогов на имущество юридических лиц.

Зачем бизнес дробится? Три очевидных ответа

Тема дробления доминирует не только в судах. Она тревожит предпринимательское сообщество и разговоры про незаконную оптимизацию не утихают.

Что предложила ТПП по налоговой амнистии в отношении дробления бизнеса

Зампред налогового совета ТПП, член общественного совета Минфина Дмитрий Фадеев предложил подходы к налоговой амнистии в отношении дробления бизнеса.

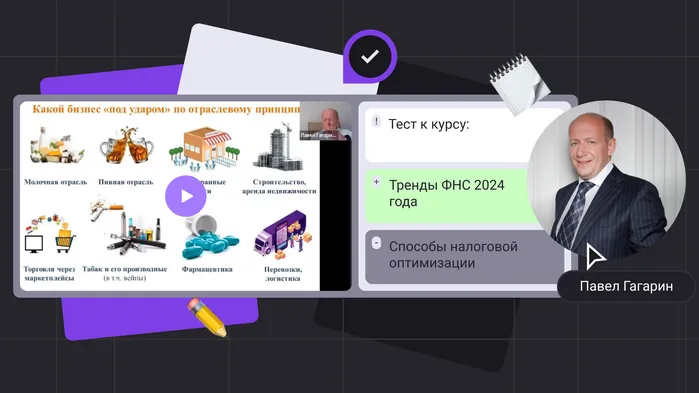

Тренды налогового контроля 2024: какие компании и физлица в зоне риска. Мини-курс с видео, конспектом и тестами

Какие изменения налогового контроля нас ждут в 2024 году: от отмены моратория на проверки бизнеса, повышения налоговой нагрузки до контроля по отраслевому принципу и усиленного внимания за крупными должниками и самозанятыми. В мини-курсе обо всем подробно и по порядку.

ФАС Московского округа: Постановление № КА-А40/8307-08 от 13.10.2008

Признаки дробления бизнеса: как избежать претензий со стороны ФНС

Стремление сэкономить на налогах свойственно любому предпринимателю, и легальная оптимизация законом не запрещается. Однако попытки искусственно раздробить бизнес для получения необоснованной выгоды обязательно привлекут внимание инспекторов. Разберемся, как делить нельзя и по каким критериям ФНС вычисляет нарушения.

Все прозрачнее и прозрачнее. О том, как не нужно оптимизировать налоги в 2024 г.

Как получить многомиллионные доначисления по налогам или о том, как не нужно оптимизировать налоги в 2024 г.

Налоговая оптимизация: как законно платить меньше налогов

Любой бизнес хочет больше зарабатывать и меньше отдавать в бюджет. Экономить на налогах не запрещено, но только соблюдая требования законодательства и не допуская злоупотреблений. Как уменьшить платежи в бюджет и не получить проблем с налоговой?

Минфин начинает бороться с оптимизацией НДФЛ и налогов в интернет-торговле

В ходе расширенного заседания коллегии ФНС замминистра финансов Алексей Сазанов заявил, что видит несколько схем налоговой оптимизации в обложении НДФЛ, а также в интернет-торговле. С такими схемами необходимо бороться.

Незаконная оптимизация. Что нельзя делать при сотрудничестве с самозанятыми

Компания, которая заключает договоры с самозанятыми, может привлечь повышенное внимание ФНС. Налоговая инспекция следит за тем, чтобы самозанятых привлекали не с целью сэкономить на налогах, а сотрудничали с ними законно. Расскажем, как не попасть под подозрения в незаконной оптимизации.

Что ждет самозанятых и бизнес, который с ними работает, в связи с новыми межведомственными комиссиями. Мнения экспертов

Поговорили с экспертами о том, стоит ли бизнесу опасаться ужесточения правил работы с самозанятыми, каковы перспективы режима НПД и как избежать лишних рисков.

Остаться в живых. Что ожидать от проверяющих в 2024 году

Как меняется налоговое администрирование бизнеса. Что ожидать от проверяющих в 2024 году и как к этому подготовиться.

Найти и обезвредить. Как налоговая выявляет уклонистов в 2024 году

В предыдущих статьях мы уже написали про 6 признаков, которые указывают на то что налоговая может проявлять к вам интерес. Сегодня продолжим. ↓

Хорошие новости для предпринимателей. Уголовные наказания за налоговые преступления смягчили

Максимальный срок лишения свободы за неуплату налогов сократился. Но умные предприниматели предпочитают не играть с законом и оптимизировать налоги правильно.

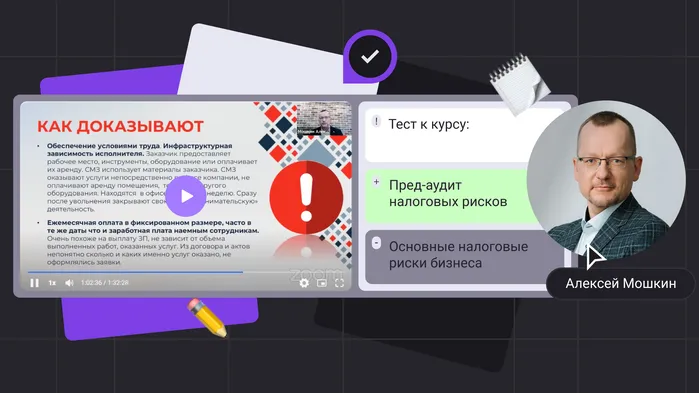

Как подготовиться к проверкам в 2024 году: проводим аудит налоговых рисков. Мини-курс с видео, текстами и тестированием

Подготовьтесь к налоговой проверке, проведите предаудит налоговых рисков и защитите себя и свой бизнес.

Как понять, чем отличаются налоговые схемы от моделей? Налоговики вот уже догадались

Когда налоговую начинает интересовать деятельностью предприятия, возникает вопрос, что бизнес делает не так, как правильно выстроить систему контроля налоговых рисков внутри организации.

Как снизить налог на прибыль за счет амортизационной премии

При покупке, создании или модернизации основных средств можно единовременно списать в расходы до 30% первоначальной стоимости. Неофициально это называется амортизационной премией. Рассказываем, в каких случаях ее можно применить и что для этого нужно сделать.

Самые опасные схемы налоговой оптимизации в 2024 году

Борьба с этими схемами сейчас у ФНС в приоритете. Не применяйте их для налоговой оптимизации.

Регион регистрации ИП влияет на налоговую ставку. Как снизить налоговое бремя

Знали ли вы, что в разных регионах действуют разные налоговые ставки? Изучать такие льготы в своём регионе необходимо, если вы хотите снизить налоговое бремя и не платить лишнего в госбюджет.

💣Схемы экономии на налогах, которые сегодня стали еще опаснее

2024 год будет годом серьезных проверок бизнеса. Это могут быть даже не выездные проверки. Налоговым органам хватает информационных ресурсов для того, чтобы предъявить недоимку в рамках камеральных проверок и так называемых, комиссий по побуждения к добровольному уточнению своих налоговых обязательств.