%E0%F0%E5%ED%E4%E0%F2%EE%F0

Уточнен порядок продления договоров на рекламные конструкции

По предложению ТПП принят закон, уточняющий порядок продления договоров на установку и эксплуатацию рекламных конструкций.

Должны ли строки 020 и 160 в 6-НДФЛ быть равны?

Вопрос по 6-НДФЛ. Должна ли строка 020 равняться строке 160? В разных источниках пишут по разному. Они же не могут быть равны, если выплата зарплаты падает на 2 квартал и уведомление будет с 1 по 22 апреля. Верно?

Тренды рынка и развития МЧД: как будет меняться функционал электронной доверенности в 2024

Этот год должен стать решающим в процедуре внедрения МЧД. С 1 сентября 2024 года сотрудник сможет сдавать отчетность, взаимодействовать в ЭДО с контрагентами и госпорталами только если у него есть личная электронная подпись физлица и МЧД. Рассказываем, как меняется нормативно-правовая база в этой сфере и какие выгоды бизнесу дает обновленный формат МЧД 5.02.

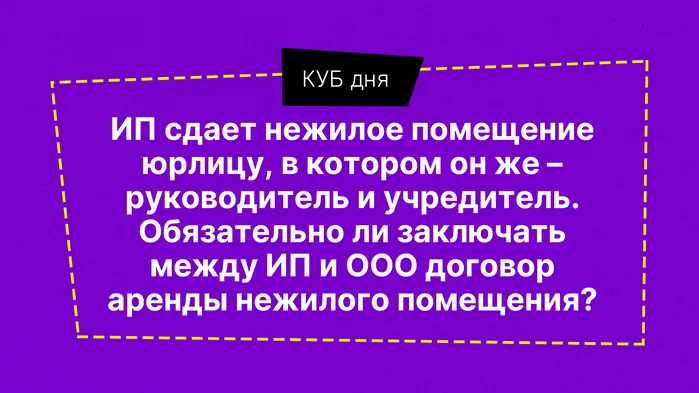

КУБ дня. Про аренду офиса

Ежедневно в телеграм-чат «Красный уголок бухгалтера» поступает лавина вопросов. Выбираем самый злободневный и публикуем вместе с ответами коллег и экспертов.

Как аннулировать и перевыставить счет-фактуру с ошибкой датирования?

Добрый день. Ошибочно выставлена реализация в ноябре 2023. Сейчас надо аннулировать и выставить заново сч-ф уже апрелем 2024. Вопрос: получается мне надо сдать доп лист за 4 кВ.2023 с минусом ?

Увеличены штрафы за несанкционированную спам - рассылку

По новым правилам назойливых рекламораспространителей накажут штрафом до одного миллиона рублей. Подробнее о нововведениях изложено в статье.