«В управленке будем контролировать дебиторку по приходным кассовым ордерам, ну а как иначе?!». Именно с такой фразы начался один интересный проект по восстановлению блока управленческого учета. На боку лежал оперативный контроль дебиторской задолженности по розничным продажам.

Дебиторку и по кассовым ордерам... сама фраза уже звучит как минимум странно, не так ли? Это что за новоиспеченный метод такой, давайте разбираться.

В компании, назовем ее условно «Альфа», был большой объем продаж розничным покупателям с наличной формой оплаты, правда с одним маленьким нюансом — оплата могла поступить не сразу.

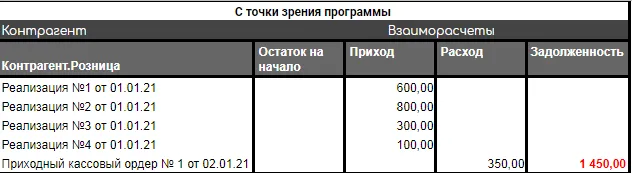

Приняли решение, что все розничные продажи следует проводить в программе 1С по одному контрагенту «Контрагент.Розница». С точки зрения программы — это один контрагент. С точки зрения реальных процессов компании — «Контрагент.Розница» включает в себя много разных контрагентов. Давайте наглядно:

Благодаря тому, что сам механизм учета розничных продаж у наших героев не работал по принципу «утром деньги, вечером стулья», в отчете накапливалась задолженность, но отследить составляющую долга было крайне сложно, потому что образовался «котловой метод» из-за особенностей учета по таким сделкам.

Для того, чтобы решить эту проблему, нужно было настроить контроль задолженности в разрезе сделок, т.е. по каждой реализации рассчитывать и контролировать задолженность. Вот тут то и началось самое интересное!

Для того, чтобы отследить связь между реализацией и оплатой, сотрудник на которого взвалили управленческий учет изобрел и внедрил следующий бизнес-процесс:

- При проведении документа «Реализация товара», на всю сумму реализации необходимо создать приходный кассовый ордер, но галочку «оплачено» не ставить.

1 реализация = 1 ПКО на всю сумму. Правило было словесным, никаких дополнительных процедур по сопоставлению двух документов (реализация и ПКО) внедрено не было. Причем, ПКО вводился не в момент оплаты, а сразу же после проведения документа «Реализация товара» и не важно, что деньги не поступили.

- В момент, когда деньги поступают в кассу, открыть журнал кассовых документов, найти созданный ПКО и поставить галочку «оплачено».

Доступ к кассе открыли всем пользователям, в т.ч. тем, кто в кассовой дисциплине вообще ничего не понимал да еще и доступ к старому периоду дали, ну, чтобы галочки ставить можно было, только вот почему-то доступ был не только к галочкам, а ко всем частям документа.

- Вишенкой на торте был сам процесс, по которому осуществлялся «контроль» данной процедуры. Для того, чтобы контролировать задолженность в разрезе сделок необходимо зайти в кассу, отфильтровать список ПКО без галочки «оплачено», открыть каждый документ из него перейти в структуру подчиненности, оттуда достать номер реализации и задать вопросы ответственным лицам.

Всё бы ничего, только вот задолженность по стандартному отчету «Взаиморасчеты с контрагентами» никак не сходилась с тем, что было в приходных ордерах без галочек.

Я даже не знаю, что тут самое уникальное — велосипед с квадратными колесами, который изобрели, или подогревающий лозунг «это же управленка, тут так можно». Возможно, я кого-то огорчу сейчас, но нет — НЕ МОЖНО!

Больше кейсов из нашей практики можно посмотреть тут.

А теперь наш ТОП-4. Что получили в итоге новшества такого?

Во-первых, за счет того, что сотрудник внедрил словесное правило, на вновь созданном бизнес-процессе образовались потери информации. Ответственные сотрудники просто забывали к половине реализаций вводить приходные кассовые ордера.

«Словесно» — ни в одной системе не работает. Если уж и ввели такое правило, создайте контролирующее звено на процессе. Например отчет, который будет сопоставлять суммы документа № 1 с суммами документа № 2 и рассчитывать отклонения между этими документами. Так было бы видно, сопоставляются документы или нет.

Во-вторых, при факте оплаты клиентом, надо было заходить в журнал кассы и изменять документ старого периода. Доступ был у всех, т.е. человек мог зайти сделать приход в кассу сегодняшним числом 300 рублей, а три года назад провести выдачу куда-нибудь на 300 рублей и сегодняшние деньги положить себе в карман. Остаток по кассе сойдется.

Что тут произошло? Мы своими руками создали в своей учетной системе поле для махинаций.

В-третьих, новая система гласила — на всю сумму реализации создать ПКО, но когда клиент оплачивал, он мог внести не всю сумму, а процентов 50.

Что произошло? Сотрудник заходил, правил ПКО на 50%, а сумму на остаток не создавал, установки же не было. Сказано 1 ПКО = 1 реализация — сделано! Соответственно в отчете по ПКО этого видно не было, а в отчете по взаиморасчетам конечно информация была, но так как всё сыпалось в один котёл, проблематично было разобрать структуру долга и понять из каких отгрузок он образовался.

В-четвертых, гвоздём программы выступил сам отчет — список ПКО не отображал всей картины в разрезе сделок. В самом документе не было никакой привязки. Связь между реализацией и ПКО смотрели по дереву связей документа. Клиенты могли много чего купить, а потом запросить сверку в разрезе реализаций — сделать этого конечно не могли.

Да и вообще, сколько надо времени чтобы зайти, отфильтровать, открыть документ, потом зайти в структуру, оттуда достать реализацию. Управленческий учет — это про оперативность кстати, а не про то, как полдня отчет составлять руками, когда у тебя программа для учета есть.

Вот к чему привела такая новоиспеченная система. Она скорее тащит учет на дно, чем помогает обслуживать бизнес-процессы компании корректно. А контроль тут явно штука иллюзорная.

Правильная постановка учета

Все мы знаем, что в процессе формирования дебиторской задолженности покупателей участвует два документа:

- Документ, который фиксирует реализацию товара — формирует долг.

- Документ, который фиксирует оплату от покупателя этот долг закрывает.

А еще есть остатки на начало и на конец.

Остаток на начало (какой долг был) приход (документ отгрузки) — расход (документ оплаты) = Остаток на конец

Когда нас интересует задолженность контрагента мы смотрим на конечный остаток.

Следовательно, дебиторскую задолженность мы не можем контролировать исключительно по реализациям или исключительно по ПКО. Эти документы участвуют в обороте, но сами по себе они не отражают конечный остаток!

Чтобы оперативно отслеживать задолженность, нужно разработать специальный отчет или воспользоваться типовым, если его аналитика отвечает вашему запросу. Но перед тем, как этот отчет построить, надо разобраться с самим механизмом — как вести учет остатков задолженности в разрезе сделок.

Практически во всех типовых управленческих конфигурациях 1С уже заложены механизмы для контроля взаиморасчетов в разрезе сделок. Можно выбрать для себя наиболее удобный. Вести учет по заказам покупателя или по документам расчетов. Учет нужно встраивать под текущие бизнес — процессы компании с учетом загрузки персонала в том числе, поэтому в нашей ситуации было принято решение, вести учет по данному блоку «По документам расчетов».

Что касается настройки самой программы, то тут всё просто

- У контрагента заводим договор, в договоре ставим галочку — «вести учет по документам расчетов». Устанавливаем его основным, чтобы в реализации он вставал автоматически.

- Когда клиент оплачивает, только в тот момент создаем документ оплаты. Если вводим его на основании реализации товара — то в ПКО документ реализации прикрепляется к сумме автоматически. Если платеж за несколько отгрузок, мы всегда можем заполнить табличную часть по задолженности из документов расчетов, там есть специальная кнопка. Если создаём не на основании реализации, то есть возможность выбрать из списка реализаций нужные нам отгрузки и прикрепить эти документы к ПКО.

- Если вы поменяли систему учета взаиморасчетов по контрагенту, обязательно выполните корректировку взаиморасчетов. Перенесите задолженность на новый договор. Сделать это можно с помощью корректировки долга, к примеру.

Подводя итоги, хочется порекомендовать, при решении проблем не будить в себе изобретателя велосипеда. Для начала следует рассмотреть типовые механизмы.

Регулируем процесс => устанавливаем правила отражения взаиморасчетов в учете => наполняем корректно базу данных информацией => разрабатываем отчет.

Именно такая последовательность действий приведёт вас к корректной работе системы учёта.

Начать дискуссию