Организуя кухонное пространство в стенах офиса, важно понимать, что не во всех случаях расходы можно учесть в целях налогообложения. Это зависит от того, какую систему налогообложения применяет организация.

В этой статье мы рассмотрим особенности расходов на бытовую технику в 1С:Бухгалтерии предприятия ред. 3.0 при применении УСН.

К сожалению, для организаций и ИП, находящихся как на УСН «Доходы», так и на УСН «Доходы минус расходы» вердикт одинаков: принять такие расходы к налоговому учету нельзя.

Сомневаясь в выборе, принимать ли те или иные расходы к учету с целью уменьшения налоговой базы, организации на УСН неизменно обращаются к п.1 ст. 346.16 НК. Указанный пункт содержит закрытый перечень расходов.

Затраты на оборудование комнаты для приема пищи можно отнести к расходам на обеспечение нормальных условий труда. Но, увы, в закрытом перечне указанные расходы не названы. Такие же выводы содержатся в письме Минфина от 24.10.2014 № 03-11-06/2/53908.

Поэтому, покупая для офисной кухни мебель, холодильник, микроволновую печь, чайник, посуду, любые предметы интерьера, кулер, питьевую воду и т.д., помните о том, что их нельзя учесть при расчете налога УСН.

Разобраться со сложностями упрощенки поможет курс: «Главбух на УСН: от учета и отчетности до 1С». Вы научитесь вести учет на УСН, применять новые ФСБУ и правильно составлять отчетность.

Только сейчас курс можно купить по сниженной цене за 3 690 руб. Учитесь в комфортном темпе без графика и отслеживайте свои результаты в личном кабинете.

По итогам обучения вы получите сертификат, который подтвердит, что вы прошли курс, и станет дополнительным аргументом при устройстве на новую работу.

Алгоритм действий бухгалтера в 1С:Бухгалтерии предприятия ред. 3.0

Прежде чем принимать то или иное оборудование к учету нужно понять, что оно из себя представляет: это запасы, малоценное оборудование или основные средства?

Давайте рассмотрим порядок организации учета расходов на оборудование кухни для сотрудников при УСН на 3 практических примерах в 1С:Бухгалтерии предприятия ред. 3.0 (поступление запасов, малоценного оборудования, основных средств).

Пример № 1 — поступление запасов (лампочки, посуда (в т.ч. одноразовая))

Допустим, организация ООО «Росток» в целях обеспечения нормальных условий труда приобрела для сотрудников основного производства посуду. Это обычные запасы организации, не малоценное оборудование и уж тем более не основные средства. К налоговому учету их нельзя принимать, поэтому используем следующий алгоритм:

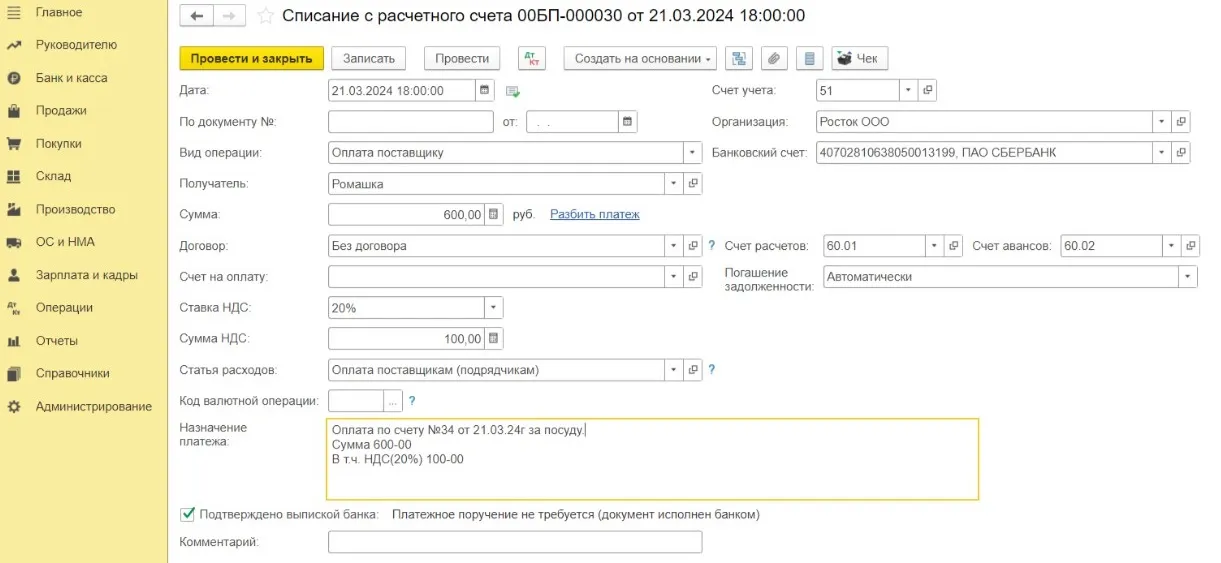

Сначала отразим в программе предоплату за посуду. В разделе «Банк и касса» — «Банковские выписки» создадим новый документ «Списание с расчетного счета».

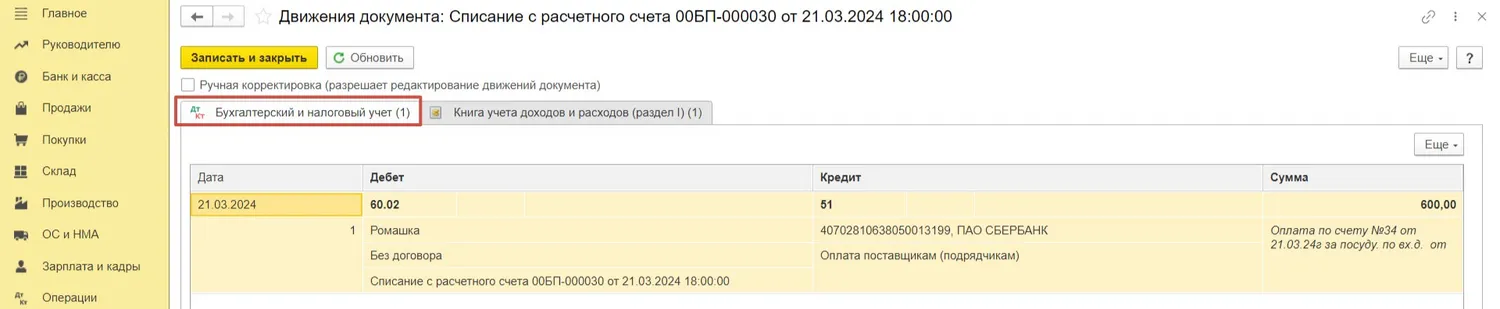

Давайте проанализируем сформированные проводки и регистры. По бухгалтерскому учету видим, что с расчетного счета произведена предоплата в счет грядущей поставки нашему поставщику.

Кроме этого, сформирован регистр «Книга учета доходов и расходов» (раздел I). Но, обратите внимание, что сумма внесенной предоплаты попала только в графу «Расходы всего».

То есть программа пока зафиксировала оплату поставщику и ждет, когда вы будете вносить документы поступления ТМЦ или услуг.

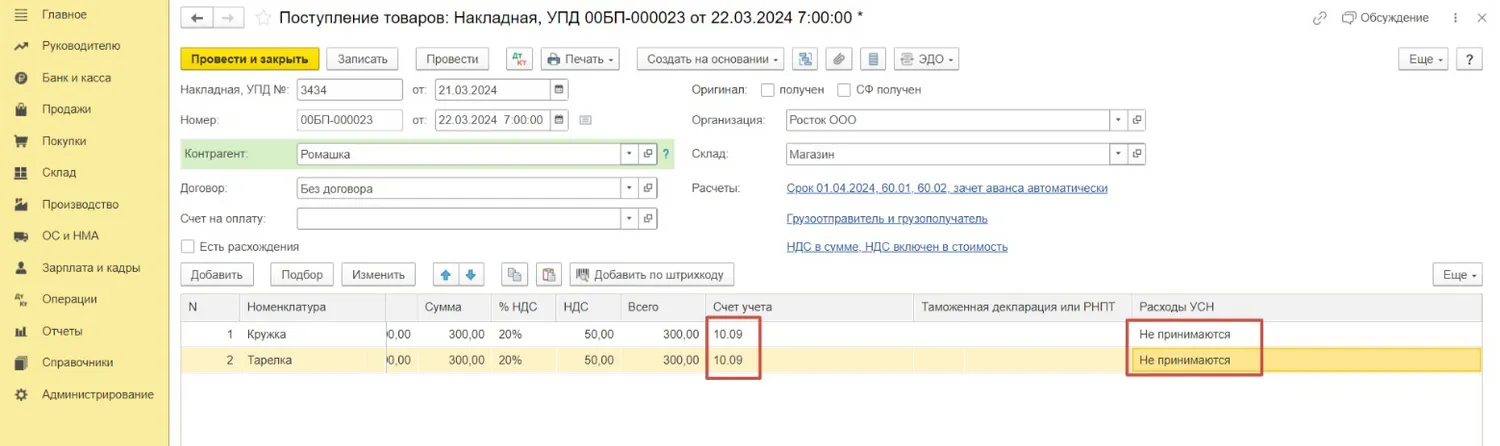

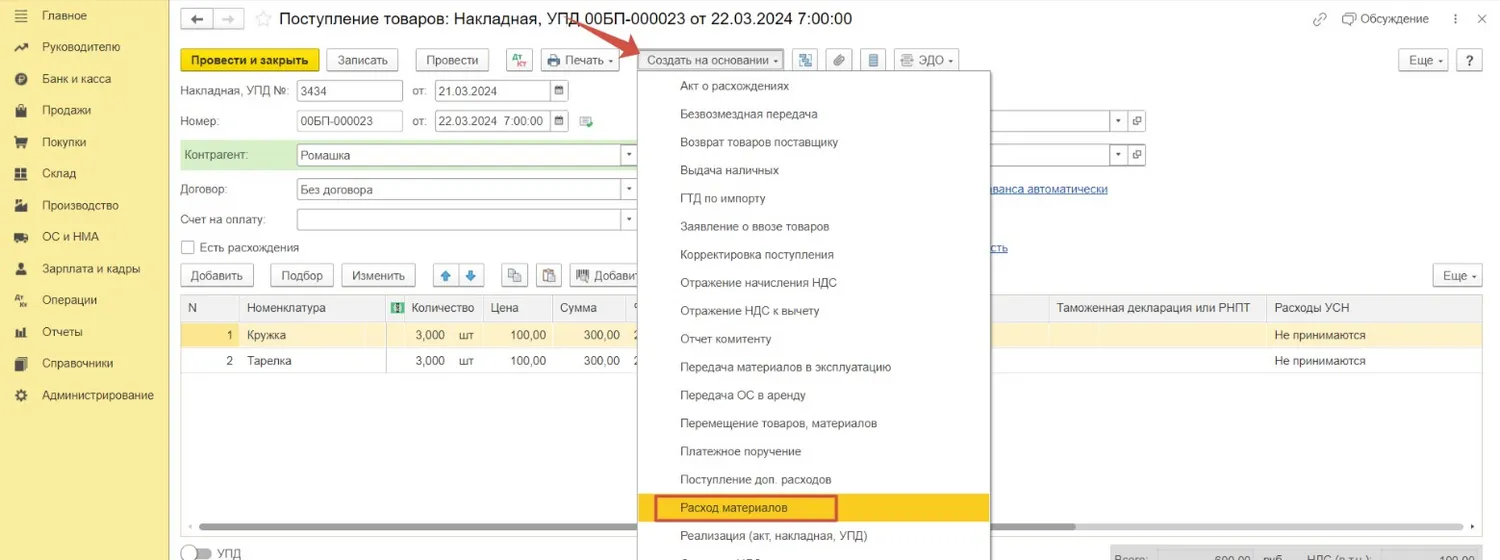

Сделаем это. В разделе «Покупки» перейдем в «Поступление (акты, накладные, УПД)» и создадим новый документ поступления с видом «Товары (накладная, УПД)».

Отнесем нашу покупку на счет 10.09 «Инвентарь и хозяйственные принадлежности». В графе «Расходы УСН» обязательно отметим «Не принимаются», для того чтобы расходы не попали в КУДиР для целей исчисления налога.

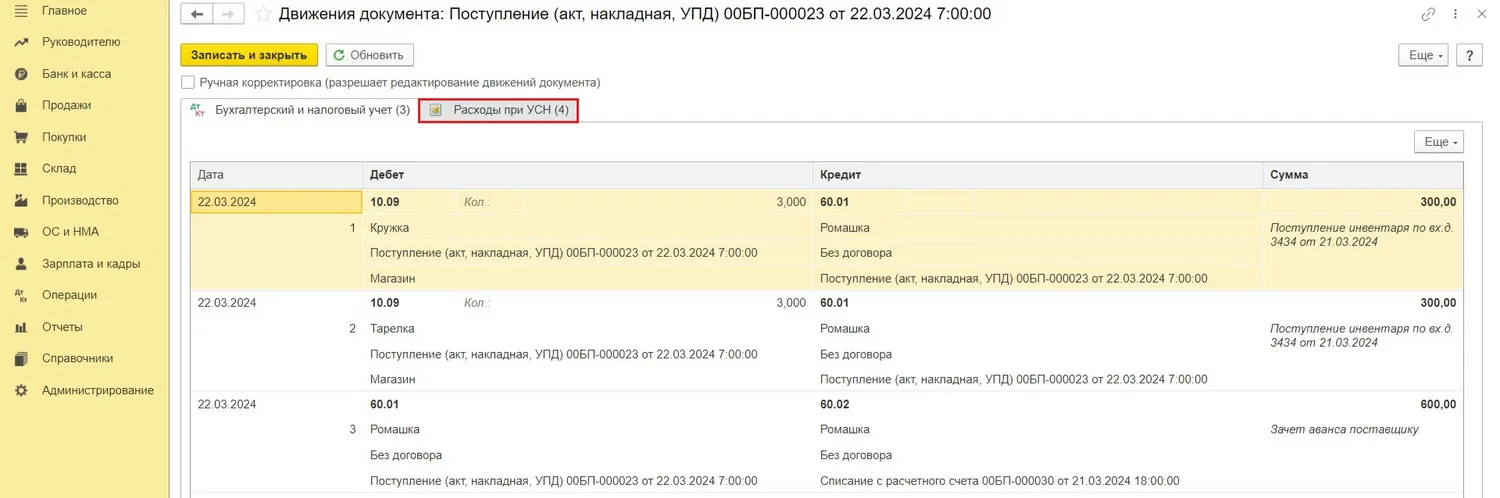

Давайте проверим сформированные проводки. Посуда оприходована на склад, и произошел зачет аванса поставщику.

Обратите внимание, регистр «Книга учета доходов и расходов (раздел I)» не сформирован, так как мы указали, что расходы УСН «Не принимаются». Вместо него сформировался служебный регистр «Расходы при УСН».

Теперь мы можем списать приобретенную посуду. Это можно сделать по кнопке «Создать на основании» документа поступления, сформировав документ «Расход материалов».

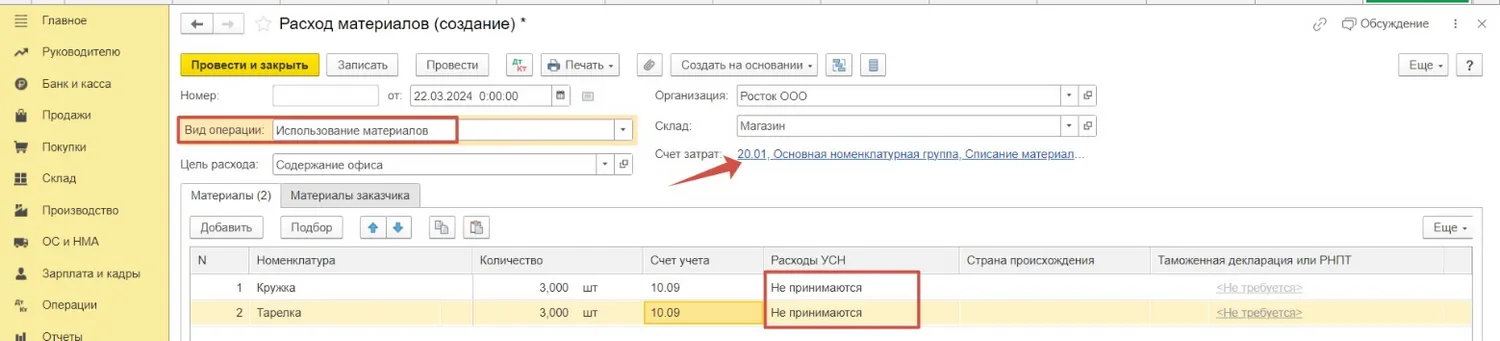

В документе выберем вид операции «Использование материалов» и определим счет списания затрат. Во избежание путаницы в столбце «Расходы УСН» укажем «Не принимаются». Но вне зависимости от того, какое значение вы здесь укажете, в КУДиР расходы отнесены не будут, поскольку мы отметили это в документе поступления.

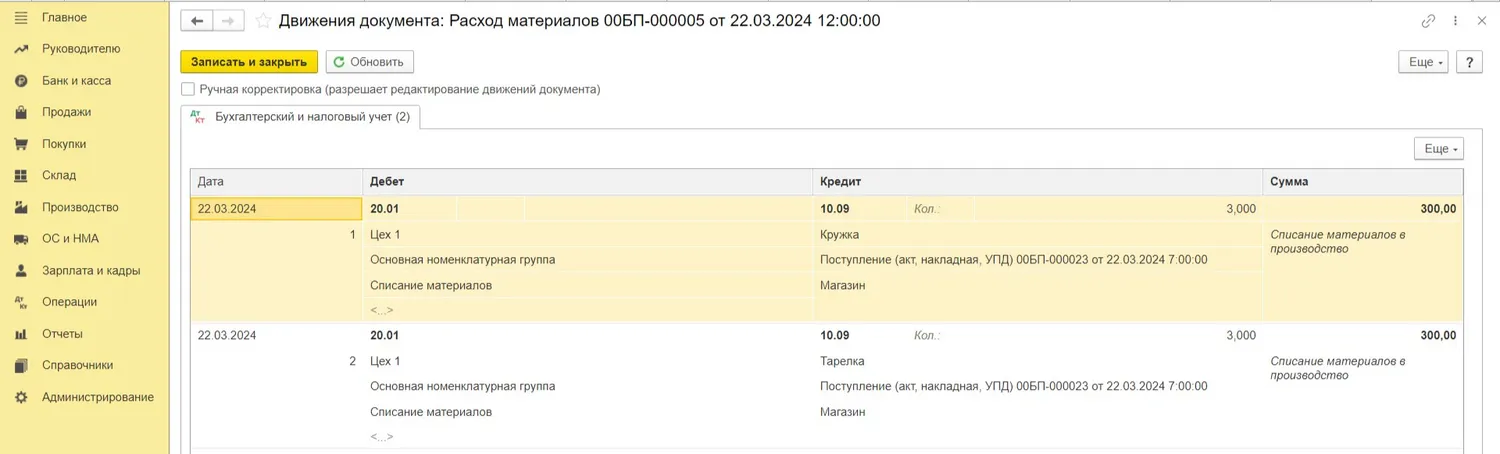

После проведения документа всегда проверяем проводки. По данным бухгалтерского учета стоимость посуды отнесена на счет затрат.

Пример № 2 — поступление малоценного оборудования (недорогой бытовой техники: холодильников, микроволновых печей, кондиционеров, обогревателей и т.д.)

В нашем примере организация ООО «Росток» в целях обеспечения нормальных условий труда приобрела для сотрудников основного производства холодильник стоимостью 80 000 рублей (в т.ч. НДС 20% 13 333,33 руб.). В целях сближения бухгалтерского и налогового учета организация закрепила в учетной политике правило, что основным средством будет признано имущество стоимостью свыше 100 тысяч рублей как в БУ, так и в НУ. Поэтому в этом случае покупку холодильника необходимо провести как приобретение малоценного оборудования.

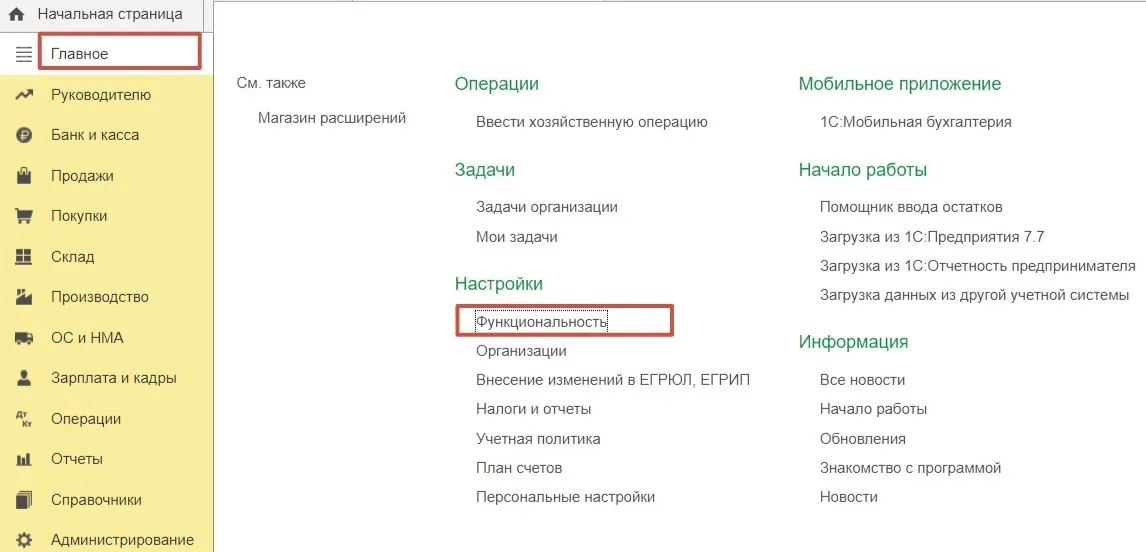

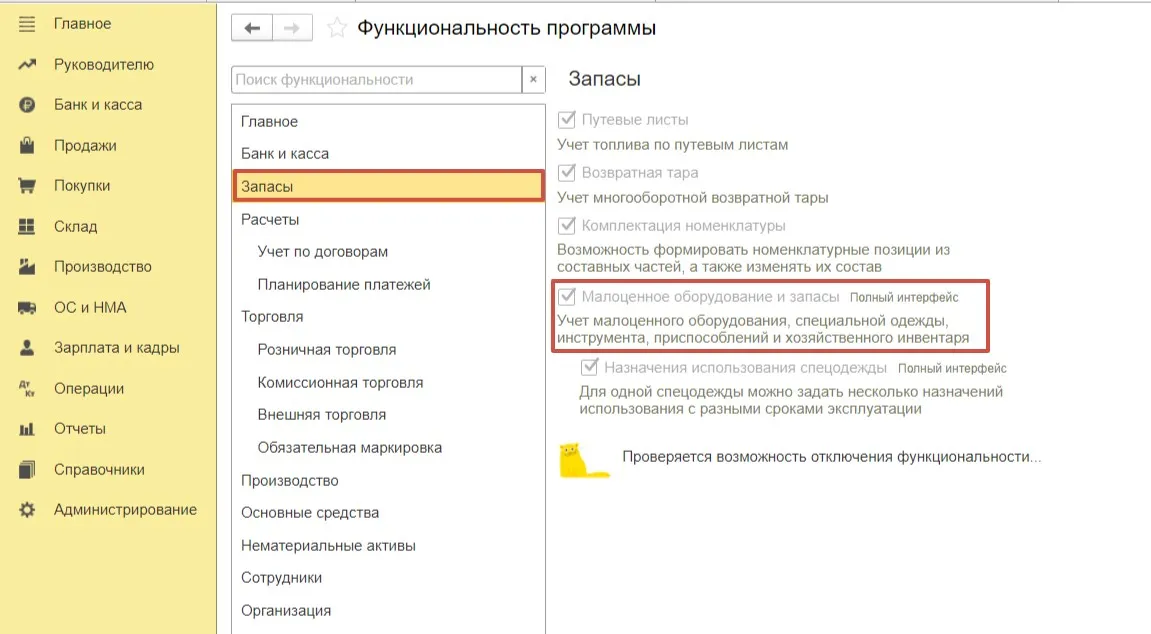

Сначала проверим функциональность программы. Перейдем в раздел меню «Главное», выберем пункт «Функциональность».

Для учета малоценного оборудования в программе на вкладке «Запасы» должна быть установлена соответствующая галочка.

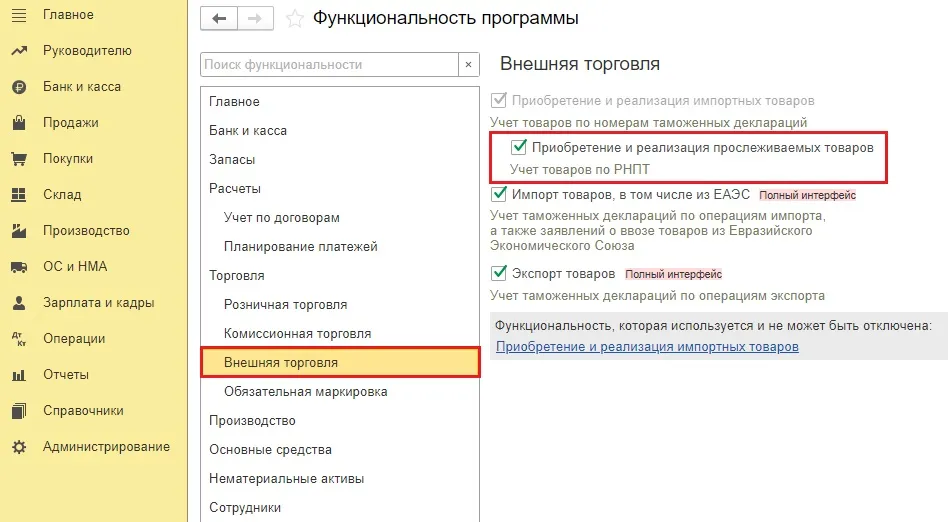

Не забываем еще и о том, что холодильник входит в перечень прослеживаемых товаров. Поэтому проверим и эту функциональность. На вкладке «Внешняя торговля» должна быть установлена галочка «Приобретение и реализация прослеживаемых товаров».

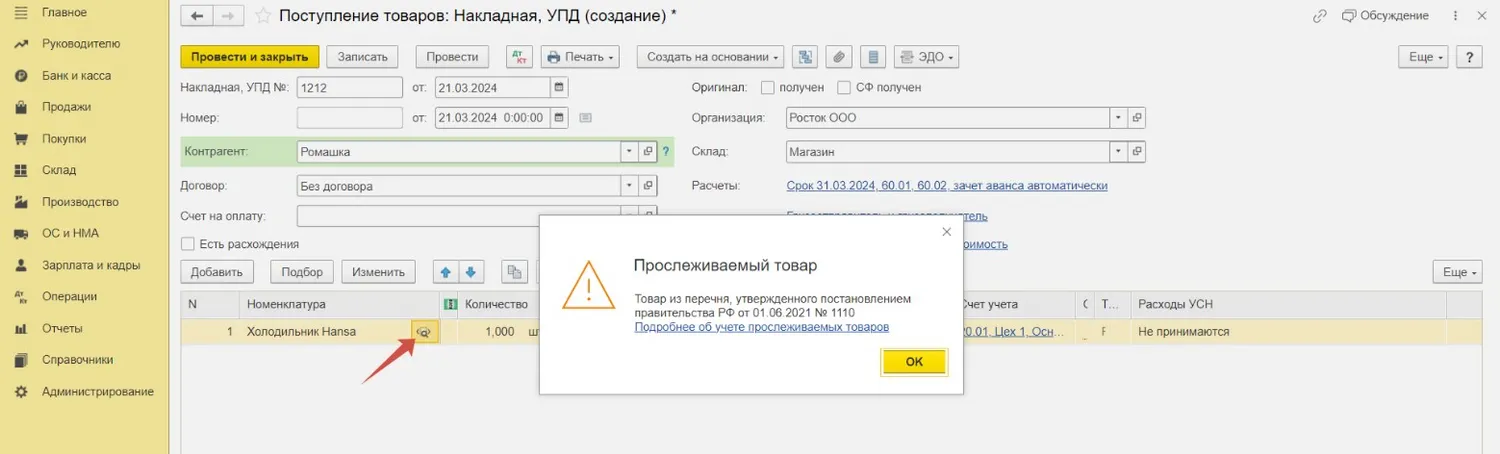

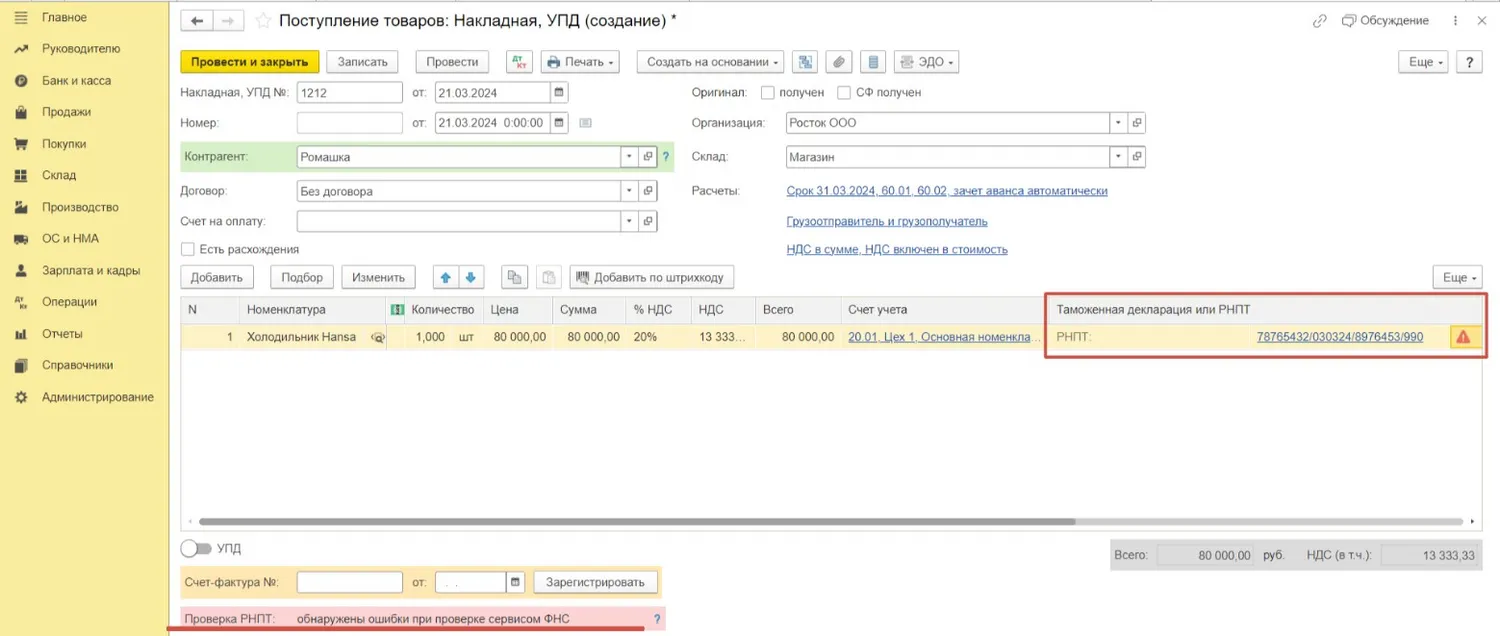

Отразим поступление в программе в разделе меню «Покупки», выбрав «Поступление (акты, накладные, УПД)» с видом документа «Товары (накладная, УПД)». Напоминаем вам о том, что документ, содержащий прослеживаемый товар, поставщик должен выставить, а вы принять через ЭДО. Это обязательно.

Обратите внимание, рядом с номенклатурой «Холодильник» есть значок «Прослеживаемый товар».

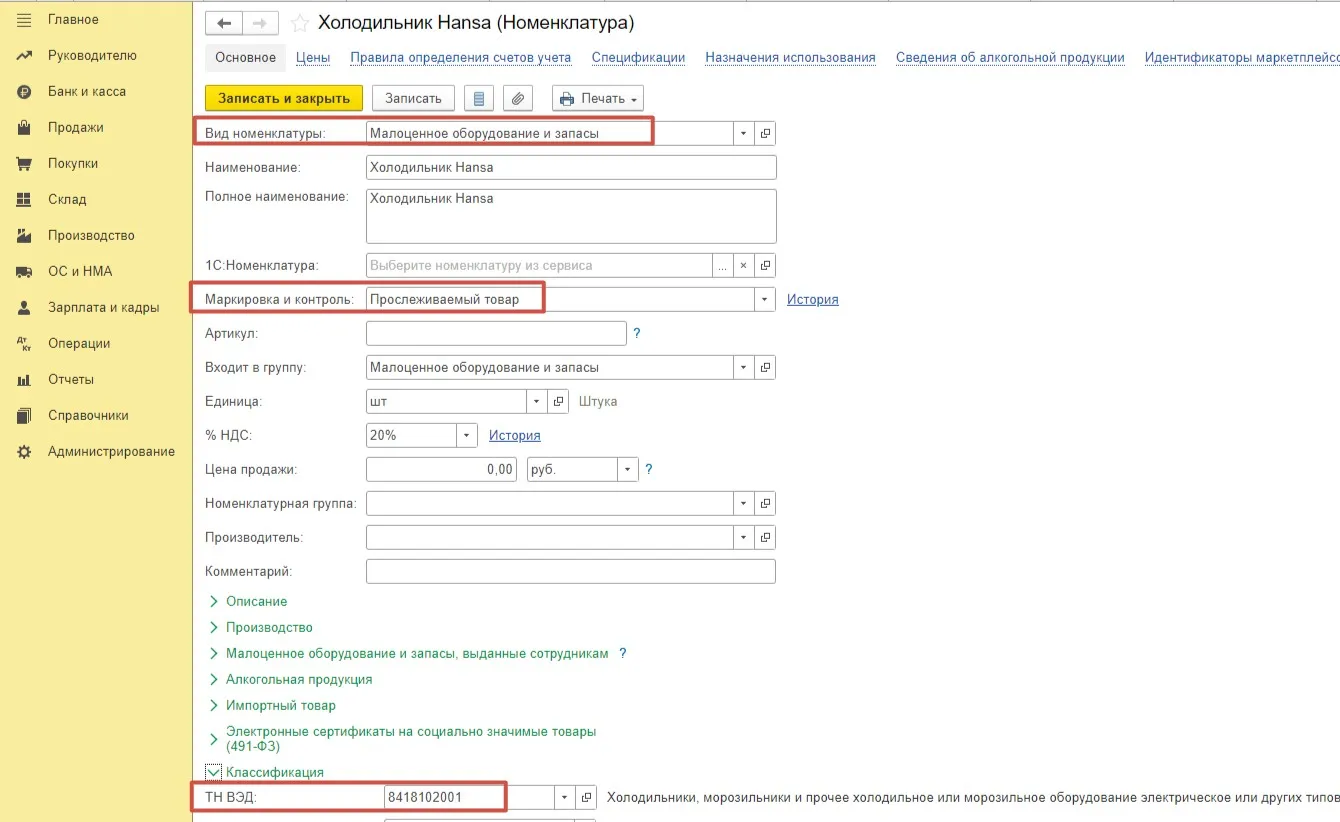

Для того чтобы появился такой значок, в карточке номенклатуры в графе «Маркировка и контроль» необходимо указать, что товар подлежит прослеживаемости, а в строке «ТН ВЭД» обязательно указать соответствующий код.

Мы определили, что будем приходовать холодильник как малоценное оборудование. Отметим это в поле «Вид номенклатуры».

Обязательным является заполнение графы «Таможенная декларация или РНПТ». После того как мы внесли РНПТ, программа сообщила нам об ошибке. Мы не будем обращать на это внимание, поскольку номер РНПТ вымышленный. У вас таких предупреждений быть не должно.

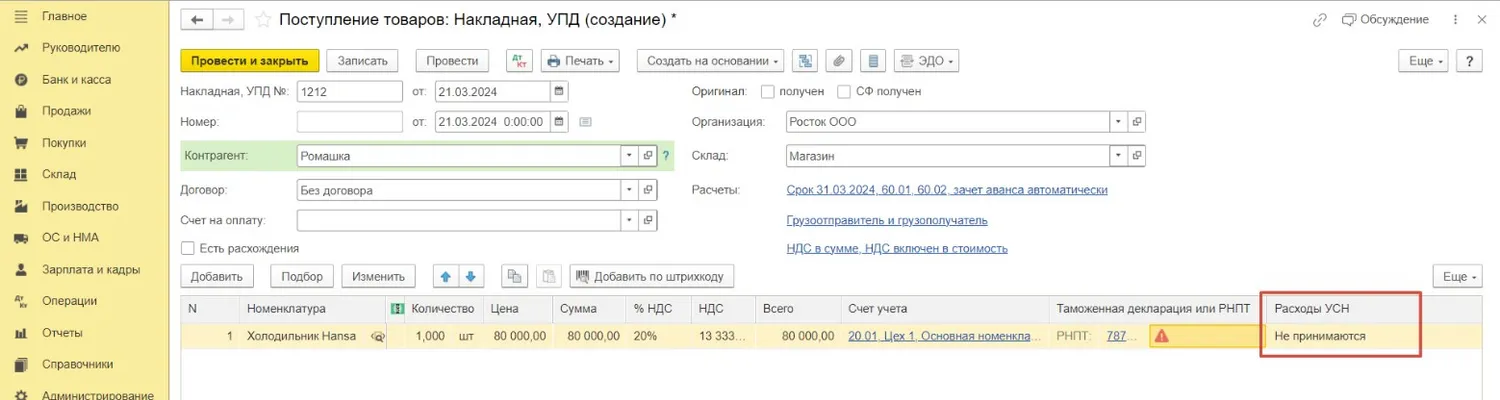

В графе «Расходы УСН» укажем «Не принимаются» и проведем документ.

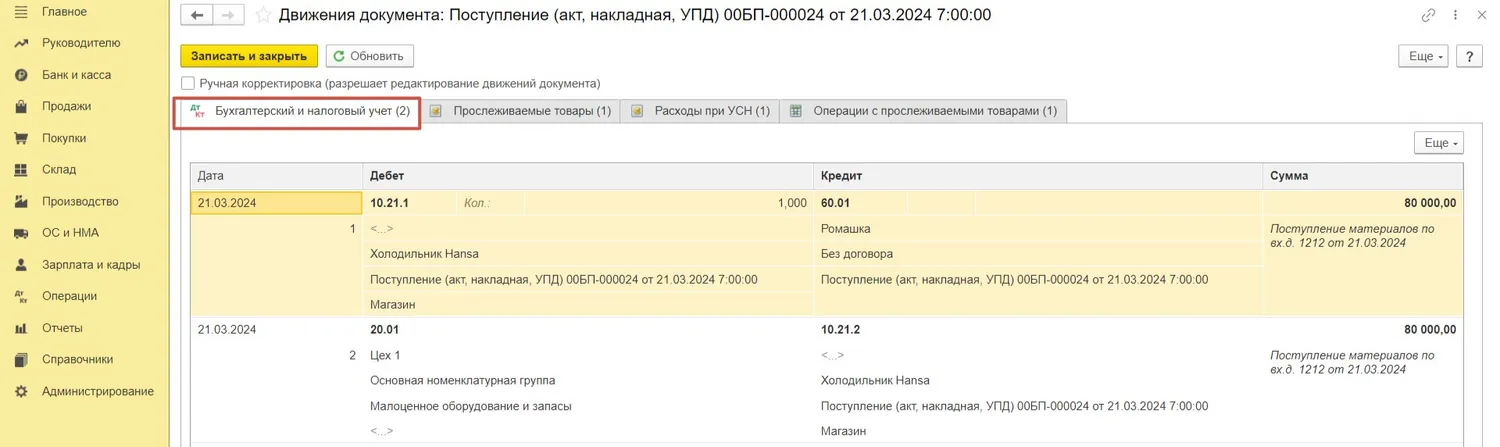

При работе с номенклатурой вида «Малоценное оборудование» стоимость материалов сразу относится на затратный счет. В проводке с корреспонденцией по счету 10.21.2 мы видим только суммовой учет, количества нет. И это тоже верное поведение программы.

Помимо этого, сформирован служебный регистр «Расходы при УСН», а также регистры, которые предназначены для заполнения отчетности по прослеживаемым товарам.

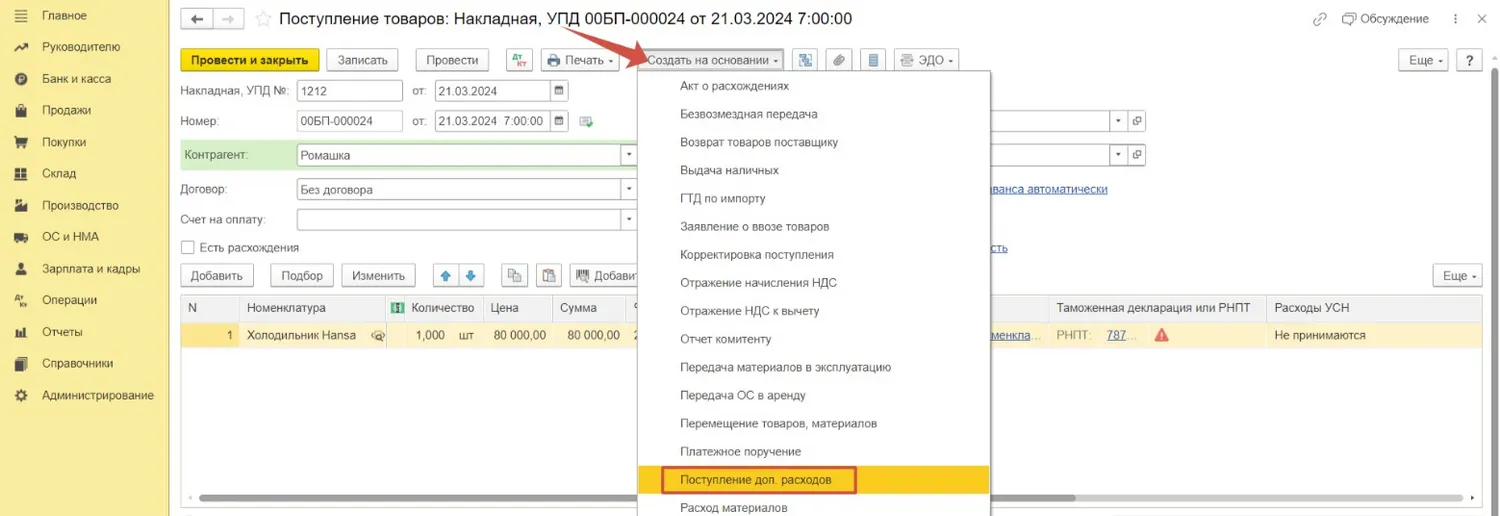

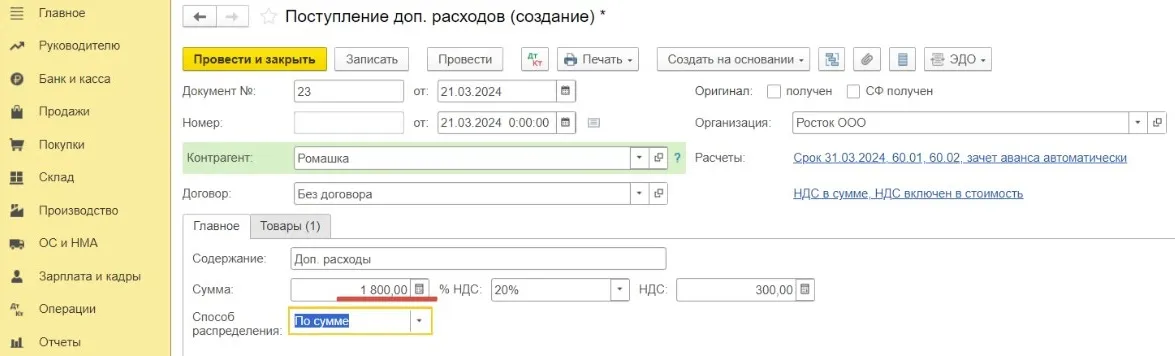

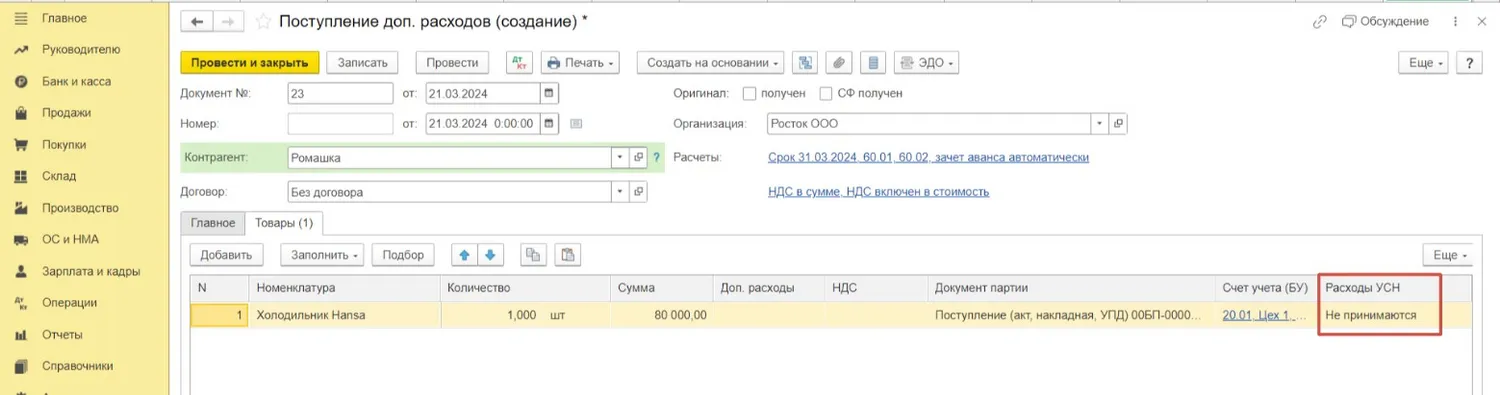

Теперь отразим услуги доставки. Для этого по кнопке «Создать на основании» документа поступления введем документ «Поступление доп. расходов».

Заполним реквизиты первичного документа и на вкладке «Главное» внесем стоимость услуг доставки.

Вкладка «Товары» заполнилась автоматически, в том числе и поле «Расходы УСН».

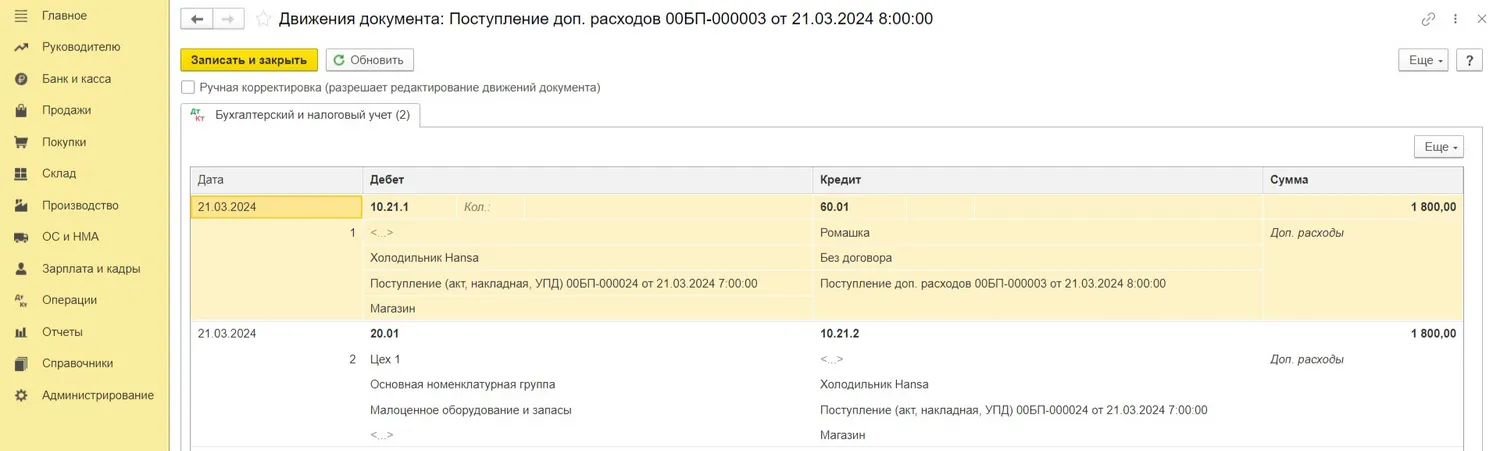

Проверим проводки после проведения документа. Стоимость холодильника увеличилась на 1800 рублей.

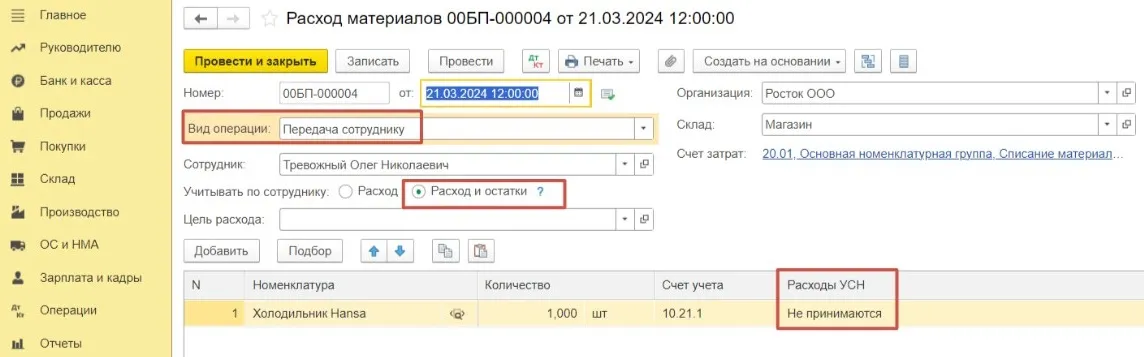

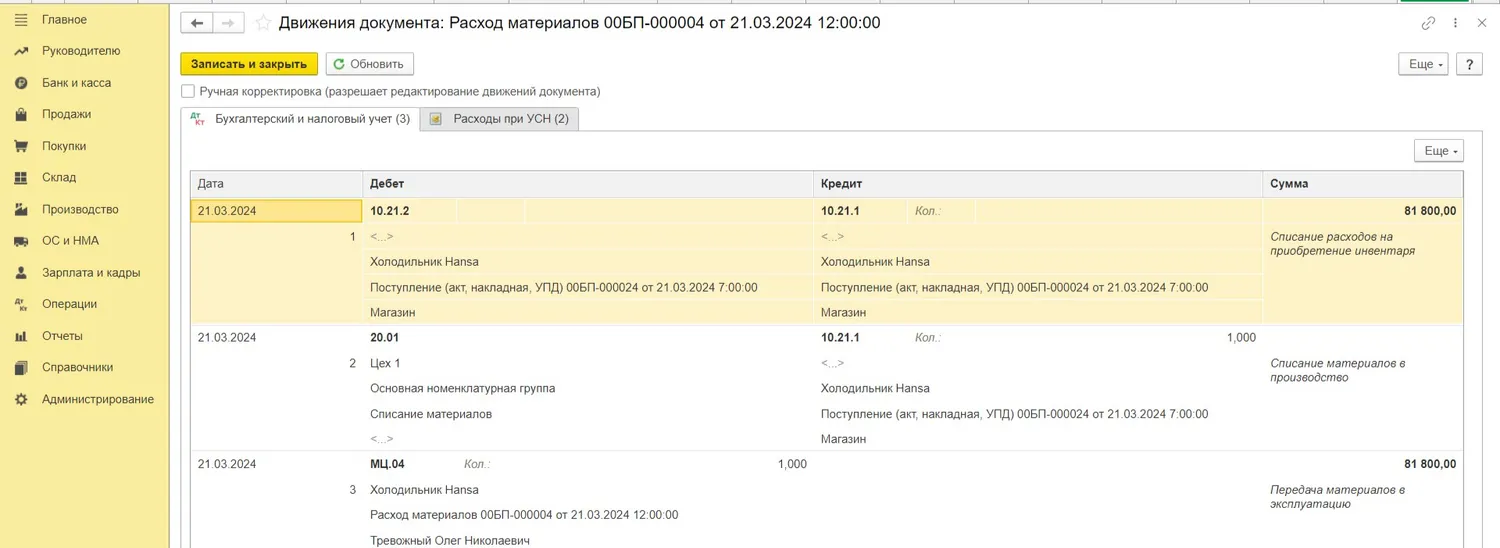

Теперь передадим оборудование сотруднику. Для этого в разделе «Склад» — «Расход материалов (Требования-накладные)» создадим новый документ «Расход материалов».

При заполнении данного документа нужно выбрать вид операции «Передача сотруднику», в поле «Сотрудник» выбрать ответственное лицо. Поскольку прослеживаемый товар не выбывает из организации, а остается в ней, в поле «Учитывать по сотруднику» необходимо выбрать «Расход и остатки».

При проведении расхода материалов на счет 20 отнесено теперь и количество. И обратите внимание на забалансовый счет МЦ.04.

За указанным сотрудником теперь закреплено малоценное оборудование — холодильник. Сотрудник сможет контролировать эксплуатацию холодильника.

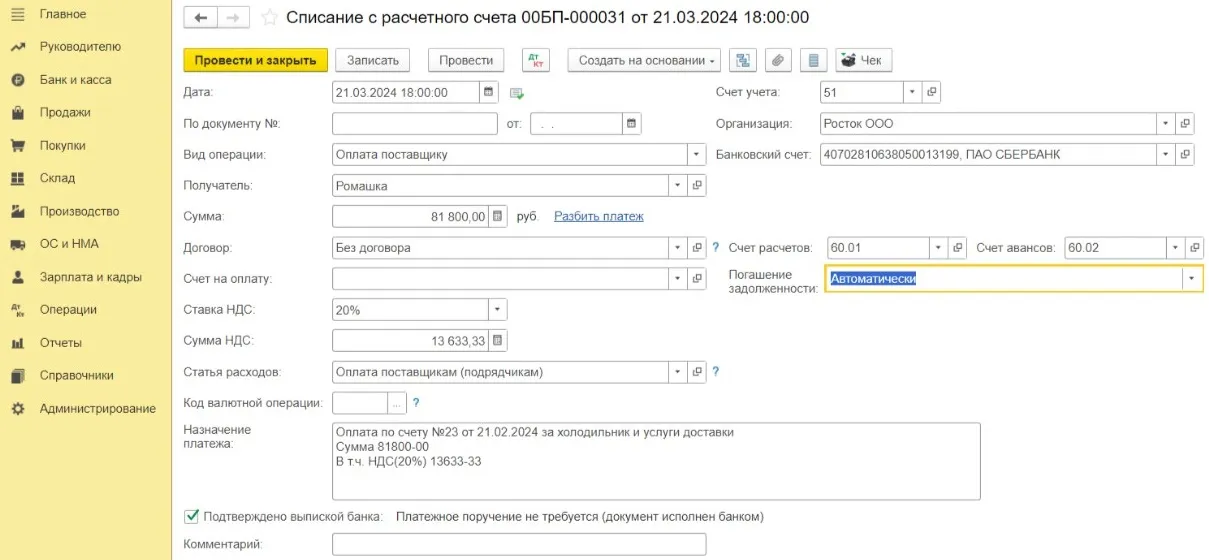

Теперь давайте проверим, что расходы точно не попадут в КУДиР, даже если будет произведена оплата за холодильник. В разделе «Банк и касса» — «Банковские выписки» создадим документ «Списание с расчетного счета». Проведенный документ будет выглядеть так.

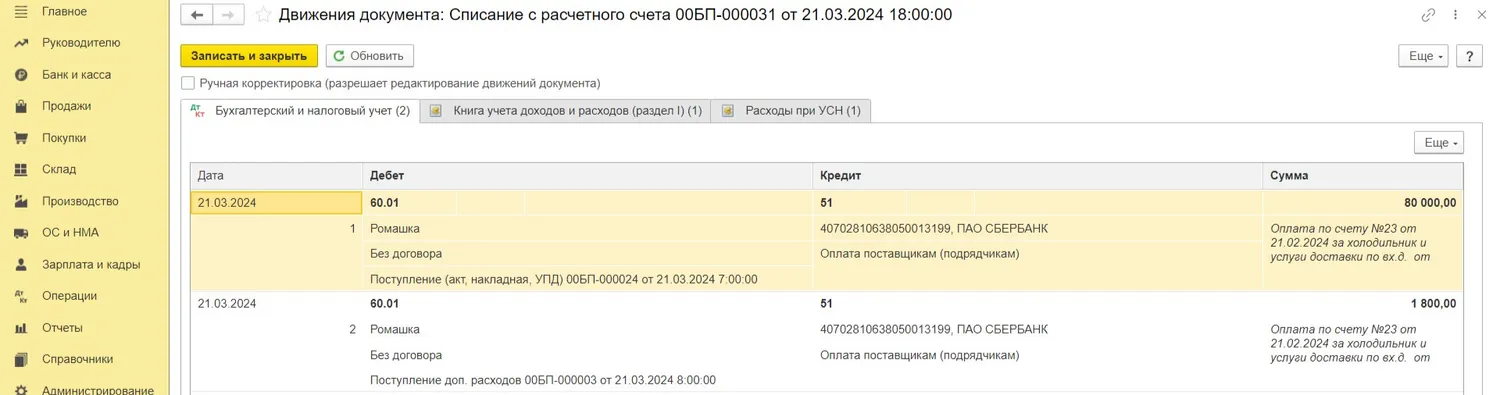

А проводки сформированы такие. По бухгалтерскому учету закрылась задолженность перед поставщиком.

Кроме этого, сформирован регистр «Книга учета доходов и расходов» (раздел I). Графа «Расходы» осталась пустой. Сумма попала только в графу «Расходы всего». Все верно.

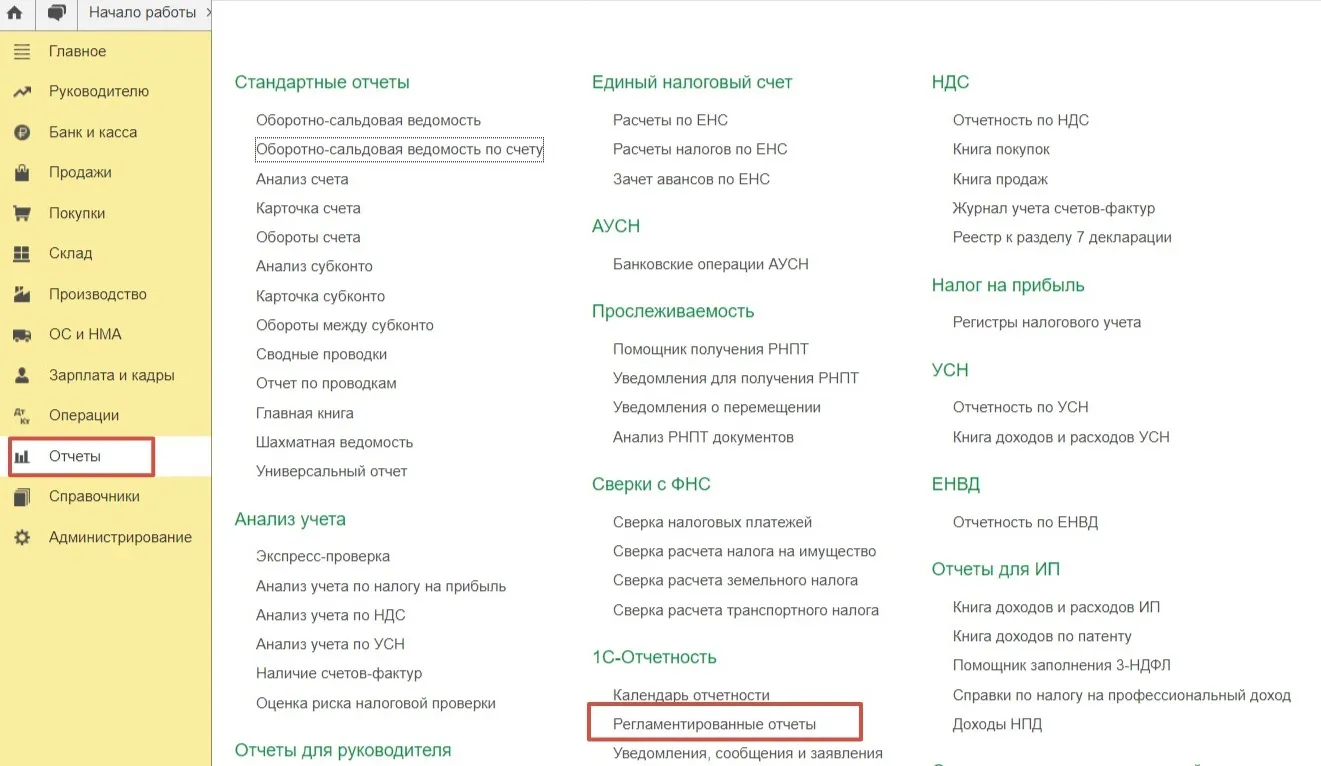

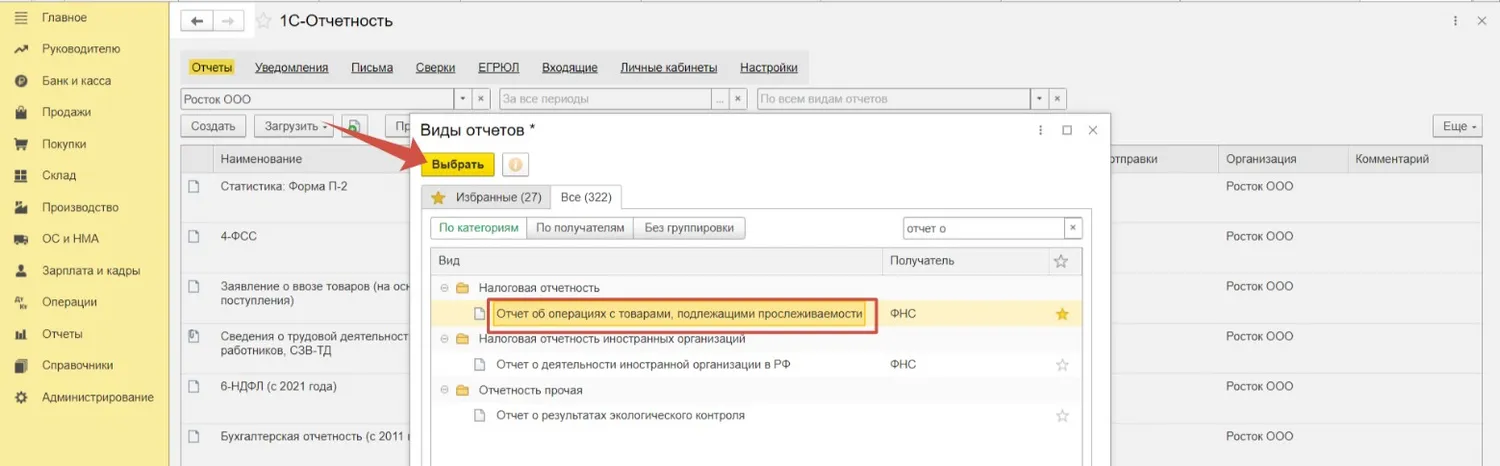

Напоминаем вам об обязанности отчитываться по прослеживаемым товарам. В программе 1С предусмотрен отчет «Отчет об операциях с товарами, подлежащими прослеживаемости». Такой отчет должны сдать все организаций и ИП, применяющие УСН, при покупке прослеживаемых товаров на территории РФ.

Отчет находится в разделе «Отчеты» — «Регламентированные отчеты».

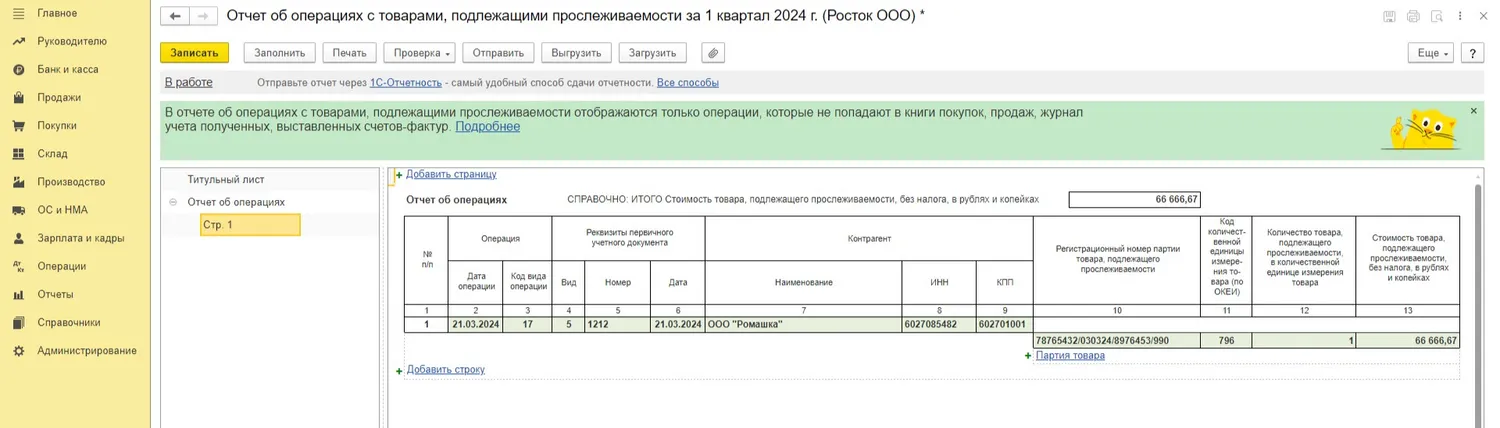

Отчет имеет простую форму. Сюда попадут реквизиты прослеживаемости из регистров, которые были сформированы при проведении первичных документов.

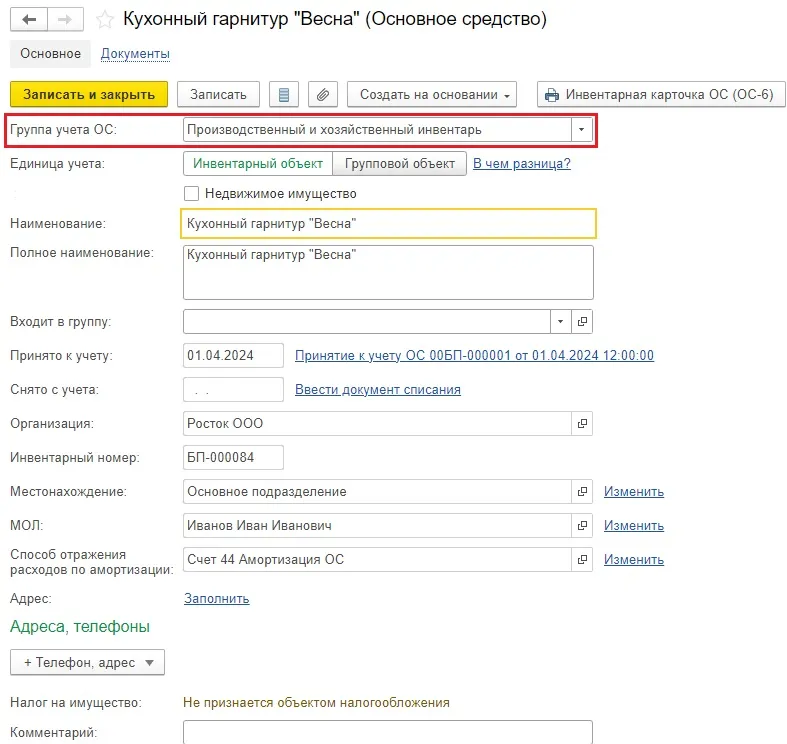

Пример № 3 — поступление основных средств (дорогостоящих кофемашин, холодильников, кухонных гарнитуров)

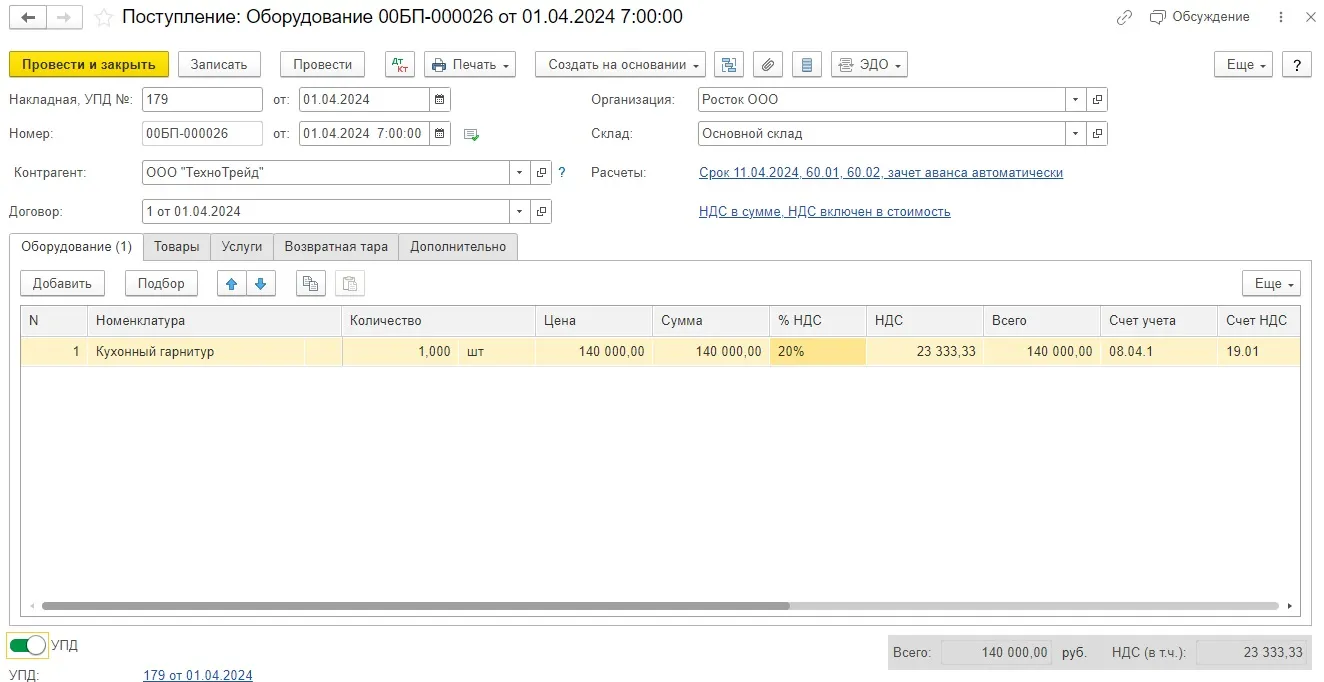

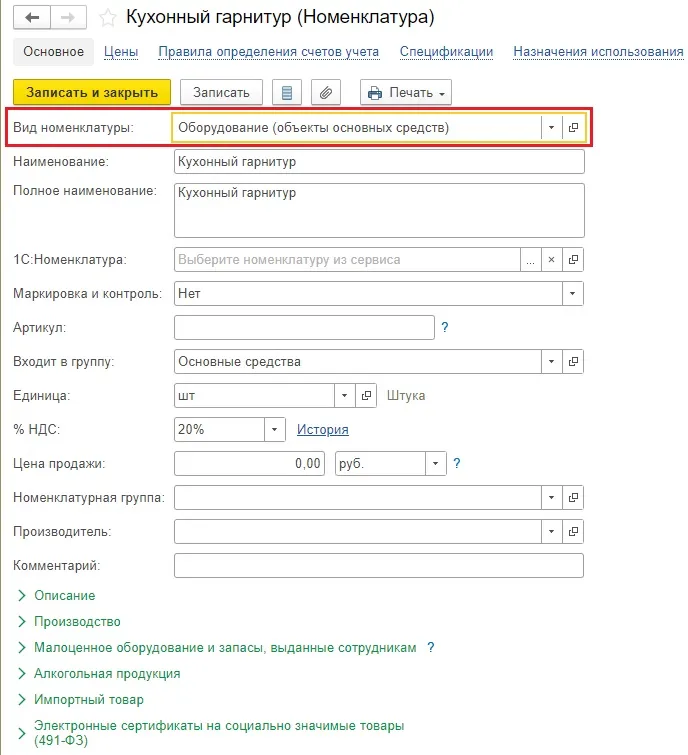

Наша организация ООО «Росток» продолжает в целях обеспечения нормальных условий труда обустраивать для сотрудников отдела продаж помещение для приема пищи. В этот раз был куплен кухонный гарнитур стоимостью 140 000 рублей (в т.ч. НДС 20% — 23 333,33 руб.). Доставку поставщик не выделил отдельно в отгрузочных документах.

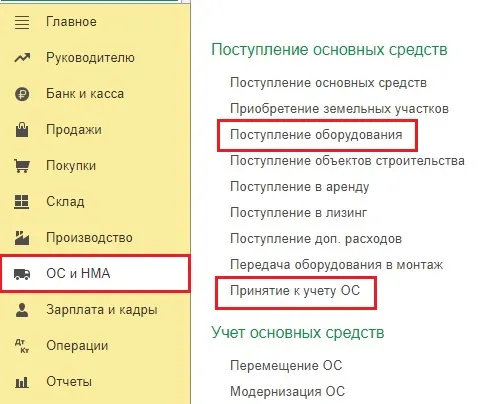

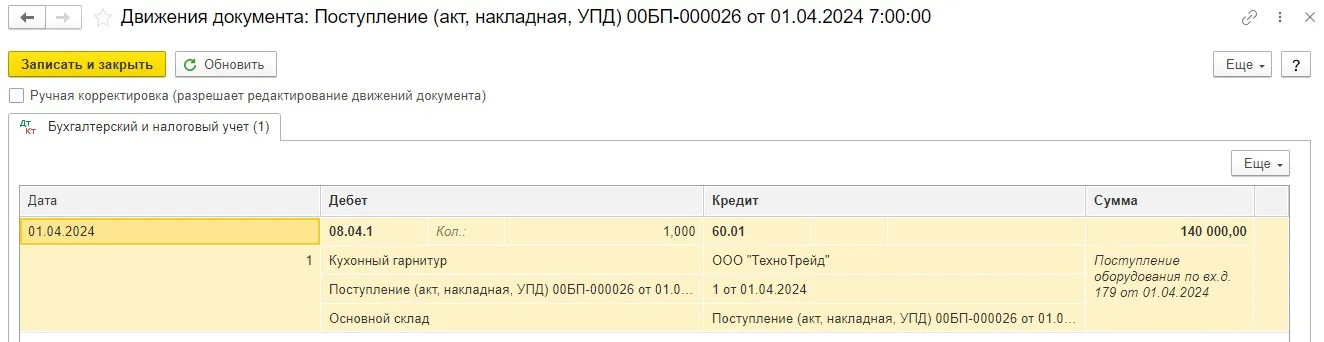

В разделе меню «ОС и НМА» сначала создадим документ «Поступления оборудования», а потом «Принятия к учету основного средства».

В документе «Поступление оборудования» введем все необходимые данные.

Вид номенклатуры должен быть «Оборудование (объекты основных средств)».

Проводки документа будут такие:

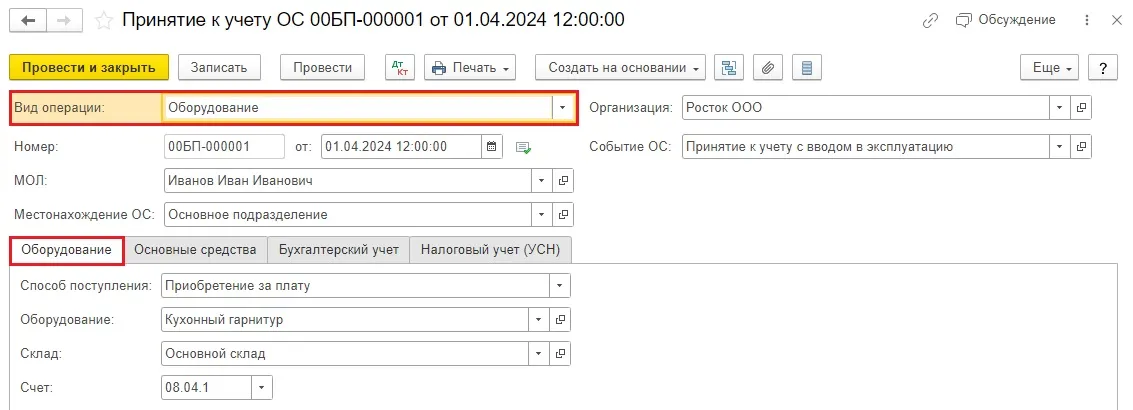

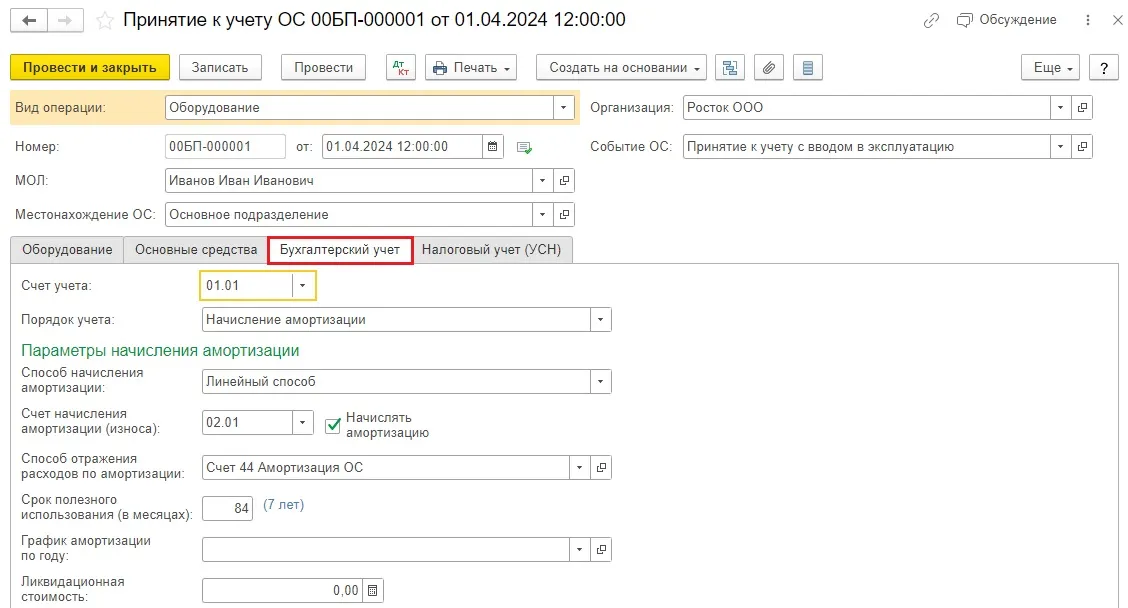

Далее создадим документ «Принятия к учету основного средства».

Вид операции выберем «Оборудование», в табличной части на вкладке «Оборудование» укажем способ поступления «Приобретение за плату», укажем наш кухонный гарнитур, склад и счет 08.04.1.

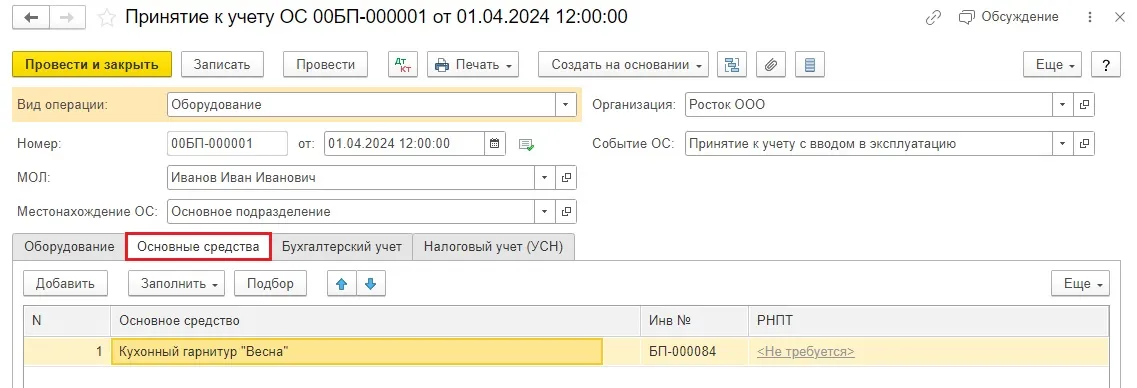

На вкладке «Основные средства» добавим наш кухонный гарнитур.

При создании основного средства группа учета ОС должна быть «Производственный и хозяйственный инвентарь».

Далее заполним вкладку «Бухгалтерский учет». В бухгалтерском учете будем амортизировать наш кухонный гарнитур в течение 7 лет.

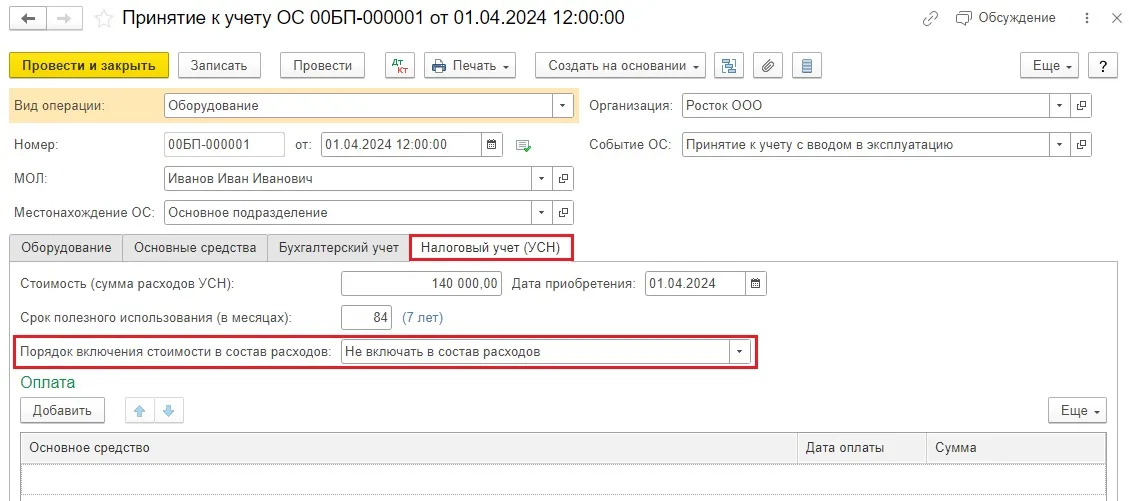

Принять это основное средство к расходам по налоговому учету мы его не можем, поэтому на вкладке «Налоговый учет (УСН)» в строке «Порядок использования стоимости в составе расходов» выберем значение «Не включать в состав расходов».

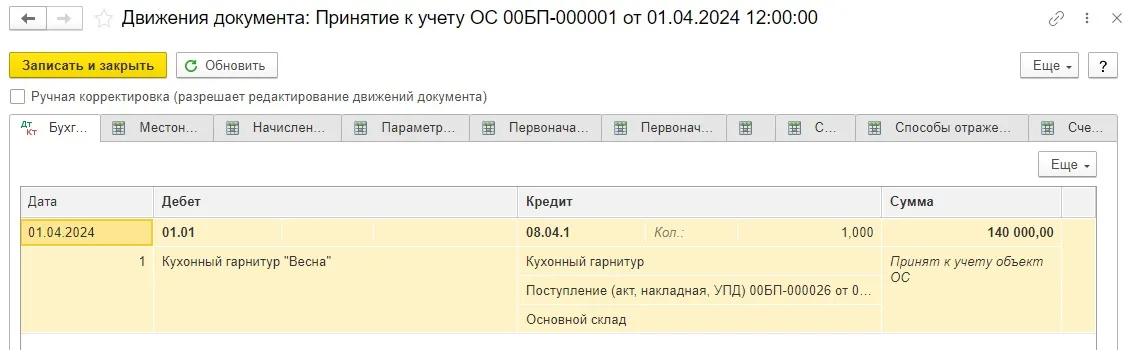

Посмотрим проводки документа:

Основное средство принято на 01 счет.

Мы знаем, что согласно законодательству, расходы на покупку или создание основных средств мы можем учесть только в том случае, если применяем УСН с объектом «Доходы минус расходы».

Признаем их равномерно в течение года — на последнее число каждого отчетного периода и на 31 декабря. Но только после того, как введем ОС в эксплуатацию и оплатим поставщику задолженность.

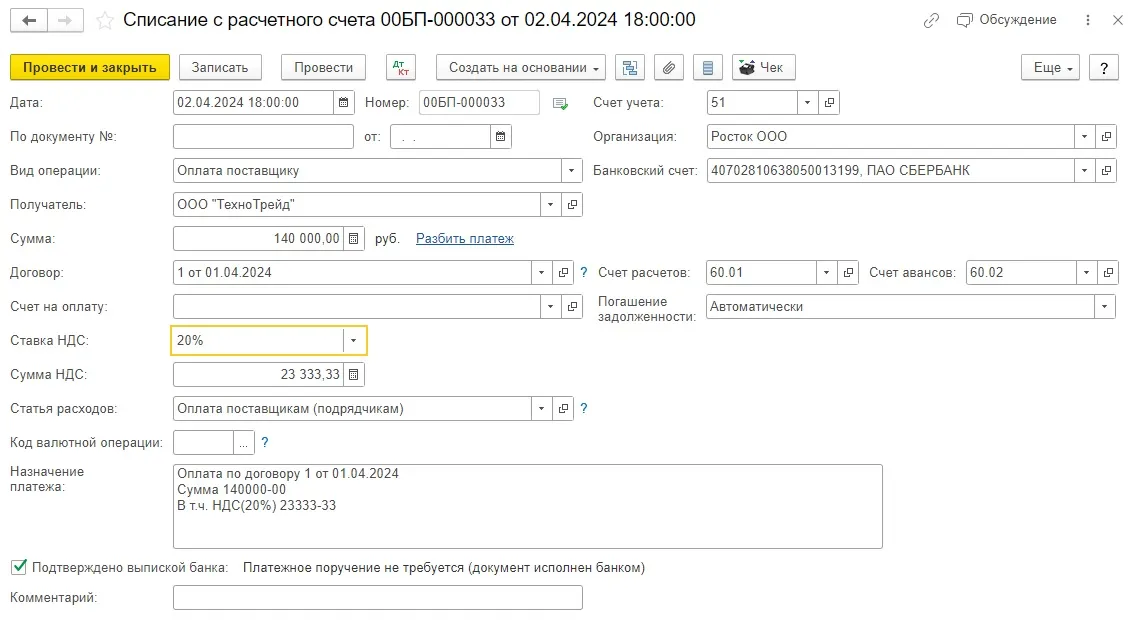

Ввод в эксплуатацию мы сделали, теперь давайте введем списание с расчетного счета, оплатим кухонный гарнитур поставщику и посмотрим, что у нас в проводках и регистрах.

В поле «Погашение задолженности» укажем значение «Автоматически», но можем выбрать и «По документу».

В проводках документа видим, что долг перед поставщиком погашен (Д 60.01 К 51), причем погашается конкретное поступление № 26 от 01.04.2024 г. — это как раз наше поступление оборудования.

В регистре «Книга учета доходов и расходов (раздел I)» сумма расходов попала в колонку «Расходы всего», это значит, что в КУДИР сумма не попадет. Это произошло из-за того, что мы в документе «Принятия к учету ОС» на вкладке «Налоговый учет (УСН)» указали в строке «Порядок использования стоимости в составе расходов» значение «Не включать в состав расходов».

Начать дискуссию