Чуть больше трех лет назад Наталья, вдохновленная рекламой, решила купить авто в кредит. Банки один за другим в ссуде отказывали. И вряд ли она разъезжала бы сейчас в новенькой Infiniti почти за $90 000, если бы после заполнения очередной анкеты ее не пригласил для беседы кредитный менеджер. По вопросам стало ясно, что Наталью записывали в нежелательные заемщики из-за места работы. В одном из подразделений МВД.

Ради своей мечты Наталье пришлось честно рассказать о своих стабильных доходах — взятках и сдаче в аренду небольшого домика на Рублевке. А также заверить, что на оперативные мероприятия она не выезжает. И все получилось.

А раз уж ошибся дверью, так хоть веди себя прилично. Да и, в конце концов, не всю же жизнь прозябать на кредиты да займы…

Харуки Мураками

Охота на овец

На прошлой неделе PricewaterhouseCoopers и Центр по изучению финансовых инноваций опубликовали исследование с красноречивым названием «Лихорадка в банковском секторе». Опрос финансистов из 38 стран показал, что общий уровень риска на рынке воспринимается как самый высокий за 13-летнюю историю таких обзоров. При этом, несмотря на кризис, который, как говорят чиновники, счастливо обошел Россию стороной, представители 25 крупнейших отечественных банков оказались едины со своими зарубежными коллегами в оценках высокой опасности кредитных рисков (они заняли второе место после рисков ликвидности). На практике опасения банкиров вылились в ужесточение требований к заемщикам еще в сентябре. Самих заемщиков такой подход совсем не радует, причем не столько из-за отказов, сколько из-за неочевидности их причин. Дело в том, что банки не обязаны объяснять потенциальным клиентам, почему им не утверждают заявку на кредит.

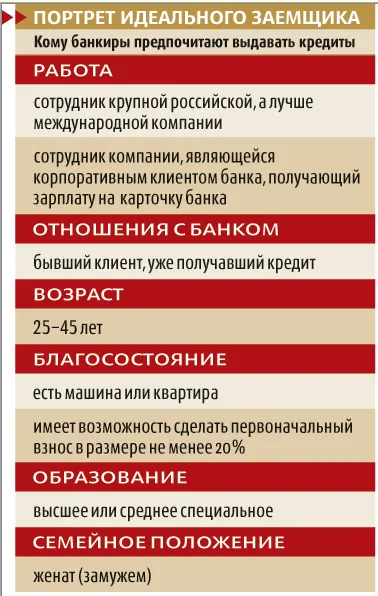

ПОДОЗРИТЕЛЬНЫЙ КЛИЕНТ

У каждой кредитной организации есть свой отказной список, но большинство банкиров не жалуют заемщиков героических профессий, работа которых связана с риском для жизни, а также отличается маленьким, нестабильным или преимущественно нелегальным доходом. Но ключевым словом является все-таки «доход», а вернее, его стабильность. По словам вице-президента по развитию бизнеса банка «ДельтаКредит» Динары Юнусовой, даже у представителя творческой профессии или биржевого игрока есть все шансы получить ипотечный кредит при наличии стабильного дохода. Между тем молодой специалист IT, который два месяца работает в международной компании с хорошим доходом, кредита не получит. Не было шансов и у главного бухгалтера компании, фигурирующего в уголовном деле. «Ему, конечно, отказали в кредите», — рассказывает Юнусова.

Причины отказа, по ее словам, в первую очередь связаны с величиной и характером доходов клиента: недостаточный, нестабильный, с непрозрачными источниками. Так что Наталье из первой истории повезло и с домиком на Рублевке, и с кредитным специалистом.

Заемщикам, у которых возникают сложности с подтверждением дохода, кредит пока еще могут выдать. В некоторых банках даже существуют месячные лимиты по количеству одобренных клиентов с серым доходом. По словам исполнительного директора ОТП Банка Александра Будника, они до сих пор выдают кредиты без подтверждения дохода, так как могут себе это позволить (у банка нет проблем с длинными средствами). «В России в отличие от западного рынка конкуренция на банки давит не меньше, чем кризис ликвидности, — говорит он. — Ради большей доли рынка банкиры готовы нести дополнительные риски». Впрочем, таких банков, которые до сих пор не испытывают дефицита длинных средств и готовы завоевывать рынок, становится все меньше. К тому же, по свидетельству департамента розничных продаж кредитного брокера «Фосборн Хоум» Ирины Максимовой, даже в таких организациях заемщиков с серыми зарплатами стало гораздо меньше, чем прежде. Они до сих пор могут взять кредит, но он, по словам гендиректора «Кредитмарта» Николая Корчагина, обойдется им на 3-4% дороже, чем белым заемщикам.

Но в любом случае (даже самом положительном) ждать быстрого решения не стоит. За последний год серьезно изменились не только условия, но и сроки рассмотрения заявок. Вместо декларируемых 3-5 рабочих дней они увеличились до 10-15. В некоторых банках клиентам приходится ждать еще дольше — до 30 дней. Как говорит Максимова, только единицы банков выдерживают заявленные сроки рассмотрения, что в первую очередь может быть связано с дефицитом длинных ресурсов. При этом исключения из правил здесь тоже не в пользу клиентов. «Есть категории заемщиков, заявки которых банки не могут рассмотреть в короткие сроки: индивидуальные предприниматели, совладельцы бизнеса, учредители и т. д., для проверки их деятельности требуется до двух месяцев», — отмечает Максимова.

При подаче документов заемщику нужно быть готовым к тому, что от него потребуют дополнительные справки и свидетельства. Так, у топ-менеджеров с серыми доходами могут потребовать учредительные документы компании-работодателя, а у наемных сотрудников — приказ о назначении человека, подписавшего справку о доходах. Сейчас практически все банки требуют от мужчин призывного возраста военный билет, и если прежде на его отсутствие у человека 25-26 лет могли закрыть глаза, то теперь требование обязательно.

Дополнительные сложности могут возникнуть и у тех, кто еще не погасил предыдущий кредит или погасил без отражения в кредитной истории. В этом случае банк обязательно потребует оригинал справки от кредитора о состоянии ссудной задолженности (размер остатка кредита, ежемесячного взноса, срок кредита). Копии кредитного договора и графика платежей в этом случае может оказаться недостаточно, а отсутствие справки (которую, к слову, обычно готовят до семи дней) может служить даже основанием для отказа в рассмотрении кредитной заявки.

ПОПАЛИ В ИСТОРИЮ

Конечно, ужесточение требований к кредиторам не касается тех, у кого есть белая высокая зарплата, чистая (или хорошая) кредитная история, квартиры без обременений. По словам директора департамента кредитования физических лиц Независимого бюро ипотечного кредитования Татьяны Микеевой, при ипотеке банки считают оптимальным заемщика с доходом от 60 000 руб., хотя бы половина которого подтверждена официальной справкой 2-НДФЛ. Прежде же (то есть до кризиса) банкиры довольствовались и меньшим. По данным Агентства по ипотечному жилищному кредитованию, хотя средний доход заемщика за последние полгода и потяжелел на 20%, он не дотягивает даже до 40 000 руб. Другое дело, что, как правило, при заработке до $1500 банки выдают кредит с ежемесячной выплатой не более 45-50% доходов, до $2500 — 55-60%, $3000 и выше — 60-90%.

Но и для счастливых обладателей белых зарплат далеко не все может оказаться благополучно. В конце концов, принятие документов — это даже не начало процесса утверждения заявки, а только его прелюдия. Банки используют два подхода к оценке платежеспособности заемщика: статистический — на основе скоринговых карт (когда анализируются не данные конкретного человека, а накопленная статистика по сегменту, к которому он относится исходя из его возраста, образования, профессии и т. п.) и индивидуальный (данные на заемщика, имеющиеся у банка, кредитного бюро и т. п.). По оценке Будника, первый — пока еще самый распространенный, зато второй — самый объективный. И если импортному скорингу часто не доверяют сами банкиры (и у клиента может получиться «переубедить» кредитного специалиста), то переубедить кредитную историю в случае допущенных прежде задержек почти невозможно.

Банкиры рассказывают, что около года назад бюро кредитных историй (БКИ) стали основным источником информации. А в конце прошлого года произошло совпадение двух факторов, которые дали мощный импульс бизнесу российских БКИ: американский кризис и накопление российскими бюро данных, обеспечивающих более 50% хит-рэйта (процента эффективных обращений кредитора в кредитное бюро). Гендиректор Global Payments Credit Services (GPCS) Олег Лагуткин говорит, что в последнее время пошел настоящий вал запросов от банков — около 1 млн ежемесячно. «При доле негатива в базе 6-7% и хит-рэйте 50% (то есть на каждого второго запрашиваемого банками потенциального заемщика есть кредитная история. — ) получаем около 3% эффективности на кредитный портфель», — подсчитал Лагуткин.

Так, Райффайзенбанк при анализе заявки использует данные только Национального бюро кредитных историй (НБКИ), где хит-рэйт составляет порядка 50%. По мнению члена правления банка Романа Воробьева, «это хороший показатель». Нетрудно подсчитать, что только за первые три месяца этого года, когда розничный кредитный портфель Райффайзенбанка вырос на 3,09 млрд руб., банк благодаря данным бюро снизил свои потенциальные потери из-за плохих кредитов более чем на 100 млн руб. А это эквивалентно всей просрочке, числившейся на 1 апреля на балансе Райффайзенбанка.

Сегодня в российских бюро накоплены данные уже на 45 млн человек. Подавляющая часть кредитных историй хранится у двух лидеров рынка — GPCS и НБКИ.

Конечно, когда-нибудь информация БКИ будет использоваться и в пользу заемщиков. Например, при положительной истории американские банки могут пойти на снижение ставки. Будник уверен, что до использования такой практики в России должно пройти 1,5-2 года: «Следующий виток ужесточения политики банков будет связан с тем, что добросовестным заемщикам с хорошей, подтвержденной кредитной историей ссуды будут выдавать на особых, льготных условиях, а остальным — по более жестким правилам и условиям кредитования, как на Западе». Пока банки готовы пойти только на облегчение условий получения кредита. Так, тот же Райффайзенбанк, по словам Воробьева, всегда учитывает положительные заключения БКИ и, если заемщик имеет позитивную кредитную историю, ему упрощают процесс получения займа.

БАНКИ БЕЗ КРЕДИТОВ

Для банков новая политика тоже имеет свои последствия. Те банки, которые свернули программы кредитования с нулевым первоначальным взносом (сегодня этот кредит на открытом рынке предоставляет только «ВТБ 24», в то время как полгода назад таких банков было не менее десятка), лишились многих потенциальных заемщиков. А ужесточение процедур проверок усилило эффект. По словам Ирины Максимовой, в целом с начала 2008 г. наблюдается падение процента одобренных заявок. Так, в январе в «Фосборн Хоум» одобрили 61% кредитов, в феврале — 66%, в марте — 45%, в апреле — 55%, а в мае — всего 40%. Между тем еще во втором полугодии 2007 г. средний показатель одобрений составлял 60-70%. При этом далеко не всегда это связано с неудовлетворительным состоянием заявки. «Банки, которые испытывают трудности с финансированием, могут регулировать количество клиентов путем изменения скорингового счета, — говорит Воробьев, — то есть повышать проходной балл для получения кредита, который закладывается в специальную скоринговую программу».

В этом случае вопрос, что делать потенциальному заемщику, чтобы повысить свои шансы, не имеет ответа. Универсальный ответ — менять работу — пригоден не для всех. Самый верный способ — обеление зарплаты для тех, у кого все в порядке с остальными пунктами. Но работодатели идут на это неохотно. «В моей практике был всего один заемщик, который при приеме на работу в компанию с серыми зарплатами (90% дохода сотрудники получали в конверте) выбил себе абсолютно белую зарплату во многом из-за того, что хотел легко получать кредиты в банках», — рассказывает Корчагин. Еще более категоричен руководитель портала Pro-Credit.ru Иван Захаров: «Если работодатель платит серую зарплату, что ж, попробуйте попросить ее обеления. Зная нашу страну, не думаю, что из этой затеи что-нибудь выйдет. А если задуматься над сменой рабочего места, нужно не забывать о том, что в требованиях к заемщикам прописан рабочий стаж на последнем месте не менее трех, а чаще шести месяцев».

Ипотека не может и не должна быть доступна каждому, уверены специалисты. Даже в самой развитой из стран. Ведь если дать ипотечный кредит человеку с нестабильной работой и, соответственно, доходом, через какое-то время он станет для него и его семьи непосильным бременем, что закончится потерей купленного жилья. «Посмотрите, чем обернулась доступность ипотеки в США: многочисленные дефолты и ипотечный кризис, который стал причиной мирового финансового кризиса, — сетует Юнусова. — Его последствия мы сегодня ощущаем на себе. Вопрос: мы хотим такую доступность, за которую потом будут платить все? Думаю, ответ очевиден».

60 000 руб. должен получать потенциальный ипотечный заемщик.

Начать дискуссию