Зачем читать статью:

— понять, когда стоит давать пояснения, а когда — нет;

— разобраться в последствиях неуместного молчания;

— взять примеры пояснений для разных ситуаций.

Общие правила дачи пояснений

Иногда ИП и компании обязаны давать пояснения. Пояснения точно нужно представить, если при камеральной проверке инспекторы:

выявили в отчётности ошибки или несоответствия;

нашли противоречия с имеющимися у них сведениями.

Также есть более редкие случаи, о которых тоже стоит знать. Мы сделали материал для системы «Моё дело Бюро», где подробно разобрали самые редкие ситуации, в которых нужно давать пояснения.

Иногда пояснения давать не обязательно, но лучше дать. Если у ИФНС появятся вопросы по уведомлениям для ЕНП, они могут могут отправить уведомление из приложения № 2 к Приказу ФНС № ММВ-7-2/628.

В таких запросах обычно уточняют данные по уплате налогов, взносов и сборов, а также проверяют несовпадения с отчетностью. Возможны и другие случаи — законов очень много — но они не распространены.

Здесь ИП и компании не обязаны давать показания, но молчание будет критерием для проведения выездной проверки. Основание — п. 9 разд. 4 приложения № 1 к Приказу ФНС № ММ-3-06/333.

Отдельный случай — несоответствие контрольным соотношениям. Инспекторы проверяют отчетность на соответствие контрольным соотношениям. С 1 мая 2024 года даже действуют единые контрольные соотношения: их ввели Приказом ФНС № ЕД-7-3/164.

Если найдутся несоответствия, то начисления на ЕНС на период проверки отсрочат, а компанию будут проверять.

Кроме того, с 1 января 2025 года вступят в силу КС для уведомлений по ЕНП (утв. Приказом ФНС России № ЕД-7-15/19 от 16 января 2024 г.). Фактически они действуют и сейчас, но неофициально (на основании писем ФНС России). При их нарушении давать исчерпывающие пояснения станет необходимым, иначе уведомление не будет считаться представленным.

Запрос пояснений по отчетности ИФНС должна направить в виде требования. Требование она может передать лично, направить по ТКС, по почте или через ЛК налогоплательщика. Форма приведена в приложении № 4 к Приказу ФНС № ММВ-7-2/628.

В требовании должны быть заполнены все обязательные реквизиты. Также инспекторы должны указать причину запроса — пояснить, какие именно ошибки и противоречия (несоответствия) найдены в отчетности.

Когда можно не давать пояснения. Когда ИФНС сами нарушают закон. Если требование не содержит точной информации об ошибке, а пояснения запрошены не по форме, вы можете отказаться ИФНС давать пояснения, указав причину.

Образец письма о причине отказа в представлении пояснений уже есть в системе «Моё дело Бюро».

Ответить на требование нужно за пять рабочих дней. Но есть нюансы. Перечислили их в таблице:

Способ вручения требования | Сроки представления пояснений |

Личное вручение | 5 рабочих дней начиная со дня, следующего за днем получения требования |

По ТКС | 5 рабочих дней начиная со дня, следующего за датой принятия, которая указана в электронной квитанции о приеме требования. Внимание! Квитанция о приеме составляется получателем в течение 6 рабочих дней со дня отправки документа в электронной форме отправителем. |

По почте | 11 рабочих дней начиная со дня, следующего за днем отправки заказного письма налоговой инспекцией (независимо от фактической даты его получения) |

Через личный кабинет налогоплательщика | 6 рабочих дней начиная со дня, следующего за днем размещения документа в личном кабинете налогоплательщика |

Также конкретный срок ответа указывают в самом требовании.

Утвержденной формы для пояснений на требование нет (за исключением пояснений, затребованных в ходе камеральной проверки декларации по НДС). Поэтому их можно составить в произвольной форме, а представить любым удобным способом — в электронном или бумажном виде.

Если ИП или организация не подала уточнённую декларацию, за опоздание с пояснениями или за их непредставление она может получить доначисление налогов.

Платежные сложности: как работать с ЕНП и ЕНС в 2024 году

Забирайте подробный гайд по работе с ЕНП и ЕНС в 2024 году бесплатно!

Получите большой гайд, чтобы легко решать любые проблемы, связанные с ЕНП и ЕНС в 2024 году

Конкретные случаи и образцы

Разбираем самые частые запросы.

В каких случаях могут запросить пояснение по уведомлениям:

— техническая ошибка: неверно заполнено одно из полей уведомления;

— сумма к уплате сильно больше или меньше, чем в прошлом периоде;

— сумма к уплате по корректировочному уведомлению уменьшилась по сравнению с первичным уведомлением.

В каких случаях могут запросить пояснение по отчетности:

— расхождения между разными видами отчетности;

— в отчете показаны убытки;

— в корректирующей отчетности уменьшен налог к уплате;

— организация или ИП применили льготу.

Что важно учесть во всех случаях при оформлении пояснений:

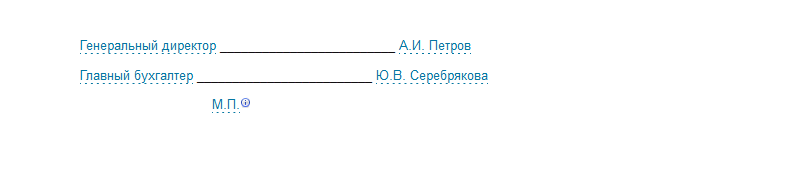

— укажите реквизиты: данные ИФНС и ее руководителя; ИНН, КПП, наименование, адрес налогоплательщика; Ф.И.О., должность и подпись лица, ответственного за ответ на требование;

— пояснения стоит дать кратко и по существу запроса («слабые» места лучше обходить);

— если в запросе что-то непонятно, сперва обратитесь в ИФНС по телефону и уточните запрос;

— если нужно подтвердить ваши слова, прикладывайте документы и их копии.

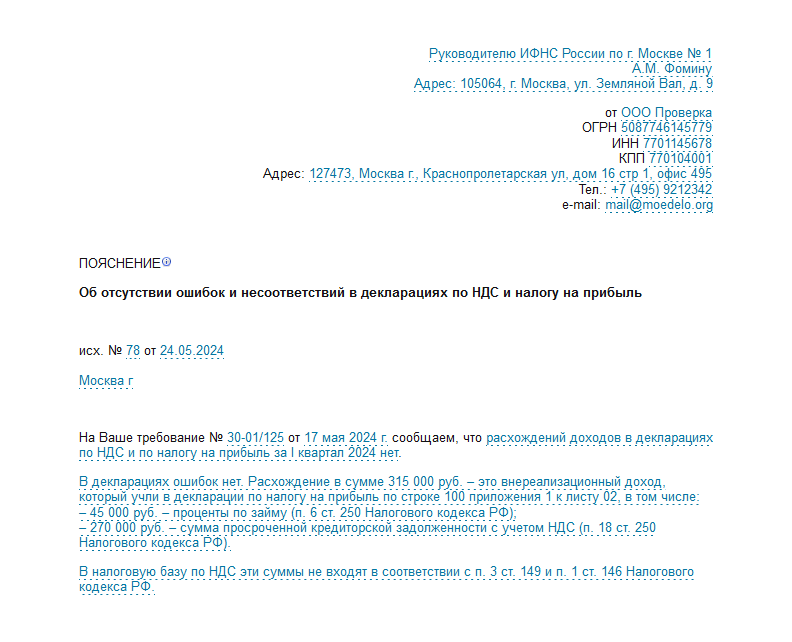

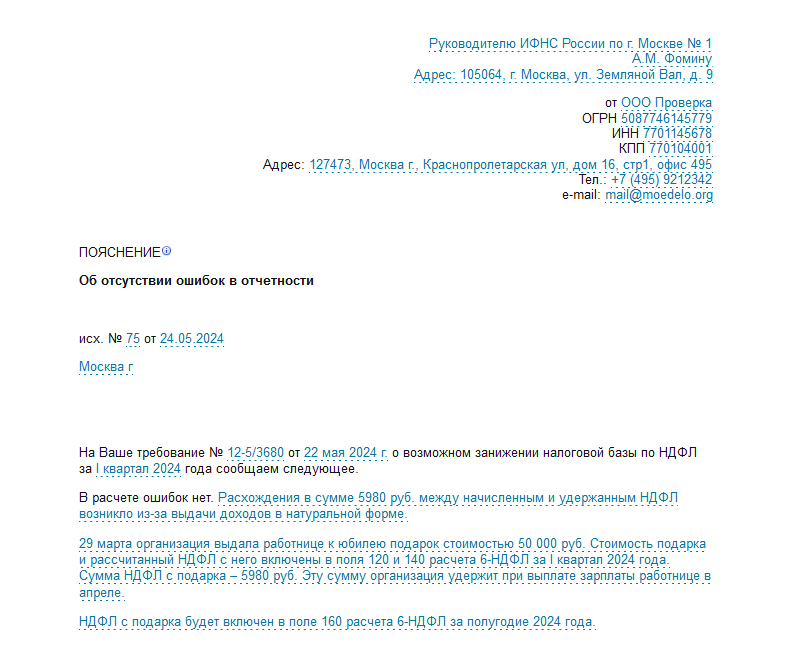

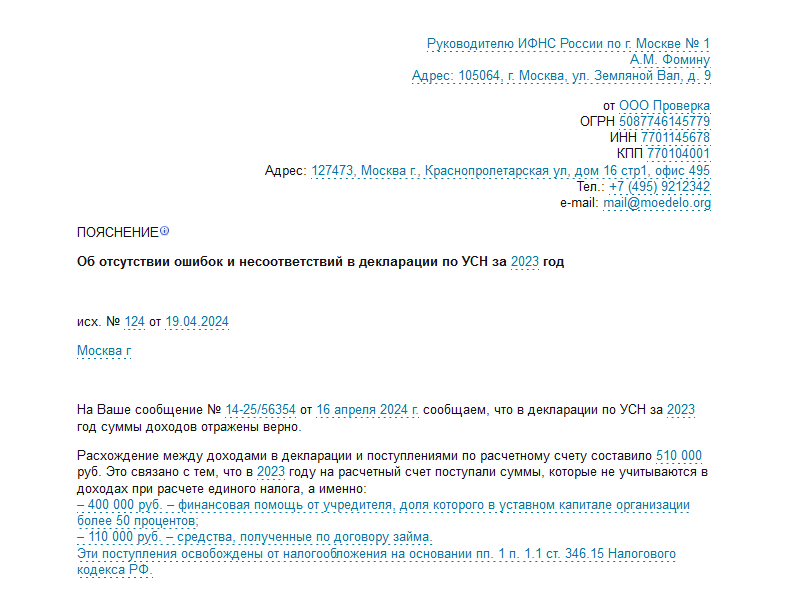

Приведем примеры оформления пояснений.

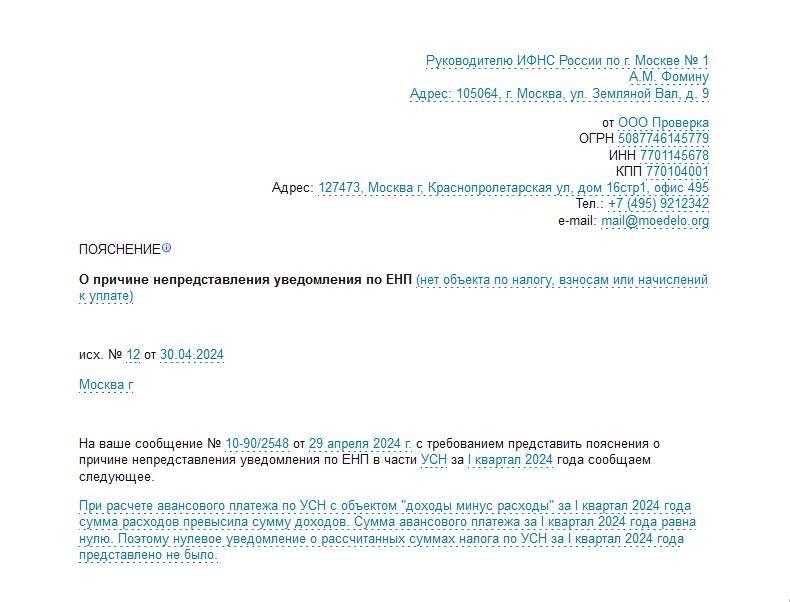

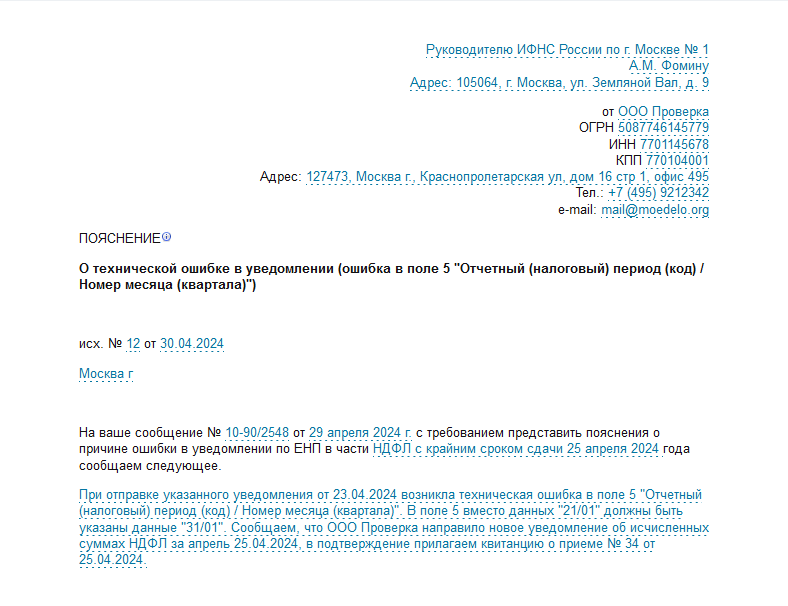

Пример — пояснения по уведомлениям о рассчитанных суммах налогов (взносов)

Образцы составления пояснений по отчетности (с автозаполнением) вы найдете в материале «Моё дело Бюро». А еще больше образцов пояснений (не только по вопросам составления отчетности) — в сервисе «Ответы на требования».

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KSxbn

Комментарии

2молодцы! хорошая статья, только некоторые фразы из статьи сложно воспринимаются (вернее странно сочетаемые)

Благодарим за положительную обратную связь. Мы рады стараться.