Когда арендодатель обязан учитывать инвестиции в аренду

По правилам ФСБУ 25/2018 аренда делится на два вида: операционную и финансовую. Инвестиции в аренду учитываются только в рамках финансовой аренды. Аренду признают финансовой, когда риски и экономические выгоды, связанные с объектом, переходят к арендатору. Например, это происходит в следующих случаях (п. 25 ФСБУ 25/2018):

1. В договоре предусмотрен переход к арендатору права собственности на предмет аренды.

2. Арендатор имеет право выкупить предмет аренды, и цена выкупа существенно меньше справедливой стоимости.

3. Срок действия договора аренды сопоставим со сроком службы предмета аренды.

4. Приведенная стоимость будущих арендных платежей и справедливая стоимость предмета аренды сопоставимы.

5. Только арендатор может использовать предмет аренды без существенных изменений.

6. Арендатор может продлить договор на условиях, которые значительно выгоднее рыночных.

Это открытый перечень — арендодатель может признать аренду финансовой и в других ситуациях, когда экономические выгоды и риски переходят к арендатору.

Если арендодатель ведет упрощенный бухучет, он обязан признавать аренду финансовой только в первых двух ситуациях из перечня (п. 28 ФСБУ 25/2018).

Подарок для наших читателей — запись вебинара по нюансам применения ФСБУ 25/2018. Полтора часа подробного разбора новаций стандарта на конкретных примерах! Автор курса — участник разработки новых ФСБУ и генеральный директор Академии «Регламент» Алексей Иванов.

ФСБУ 25/2018 «Бухгалтерский учет аренды»

нюансы применения от Алексея Иванова

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Что такое инвестиция в аренду и как определить ее стоимость

При финансовой аренде арендодатель инвестирует деньги в покупку или создание объекта аренды, а затем получает доход в виде арендных платежей. Этот доход должен компенсировать затраты и обеспечить прибыль арендодателя. Инвестиция в аренду оценивается по чистой стоимости, для определения которой сначала рассчитывается валовая стоимость инвестиции в аренду.

Валовая стоимость инвестиции в аренду — это сумма будущих арендных платежей и негарантированной ликвидационной стоимости (п. 33 ФСБУ 25/2018). То есть весь доход, который арендодатель получит от предмета аренды во время действия договора и по его окончании.

Ликвидационная стоимость называется негарантированной, потому что ее может и не быть. Например, объект аренды за время действия договора пришел в негодность и никаких доходов от него больше получить нельзя.

Чистую стоимость инвестиции в аренду можно оценить и без расчета валовой стоимости, но последняя потребуется для определения ставки дисконтирования, по которой будут начисляться проценты по инвестиции в аренду в течение срока аренды.

Чистая стоимость инвестиции в аренду — это справедливая стоимость предмета аренды плюс дополнительные затраты арендодателя, связанные с арендой. Например, это могут быть расходы по доставке предмета аренды, если по договору доставкой должен заниматься арендодатель.

В ФСБУ 25/2018 нет определения справедливой стоимости. В приложении А к МСФО (IFRS) 16 справедливая стоимость в целях учета аренды определена как цена актива или размер обязательства в сделке между хорошо осведомленными независимыми сторонами.

Бухгалтерский методологический центр (БМЦ) в Рекомендации Р-133/2021-ОК при определении справедливой стоимости предмета аренды рекомендует ориентироваться, в первую очередь, на цену его приобретения арендодателем. Рекомендации в области бухгалтерского учета необязательны к применению, но являются нормативным документом, которым бухгалтер может руководствоваться. Поэтому стоит применять этот простой подход.

Как отражать инвестиции в аренду в бухгалтерском учете

При передаче предмета аренды нужно признать в учете чистую стоимость инвестиции в аренду. Для этого нужно списать балансовую стоимость объекта и (или) затраты арендодателя, связанные с ним (п. 34 ФСБУ 25/2018):

Дт 76 Кт 01 (03, 60…)

Если справедливая стоимость отличается от балансовой, разницу нужно отнести на доходы или расходы текущего периода:

Дт 76 Кт 91.1 или Дт 91.2 Кт 76

В течение срока аренды чистую стоимость инвестиции нужно корректировать (п. 36 ФСБУ 25/2018):

1. Увеличивать на сумму начисляемых процентов, которые следует относить на доходы текущего периода (п. 37 ФСБУ 25/2018):

Дт 76 Кт 91.1

2. Уменьшать на сумму платежей, поступивших от арендатора:

Дт 51 (50) Кт 76

Проценты нужно начислять по ставке дисконтирования и подобрать ее так, чтобы приведенная валовая стоимость инвестиции в аренду на дату передачи объекта была равна ее чистой стоимости.

При возврате арендатором предмета финансовой аренды, арендодатель должен поставить его на баланс и списать оставшуюся стоимость инвестиции в аренду (п. 40 ФСБУ 25/2018).

Пример.

Компания 31.12.2021 года приобрела автомобиль за 1 100 000 руб. и сдала его в аренду на два года. Арендная плата — 700 000 руб. в год, даты оплаты: 31.12.2022 и 31.12.2023. В конце срока аренды арендатор должен выкупить автомобиль за 150 000 руб.

Чтобы определить валовую стоимость инвестиции в аренду (ВСИ) нужно сложить будущие платежи за два года и прибавить к ним негарантированную ликвидационную стоимость — цену выкупа:

ВСИ = 700 000 руб. х 2 + 150 000 руб. = 1 550 000 руб.

Арендодатель купил автомобиль по рыночной цене, дополнительных затрат не было. Поэтому чистая стоимость инвестиции в аренду (ЧСИ) равна затратам на покупку —1 100 000 руб.

Ставку нужно подобрать так, чтобы с учетом графика платежей при дисконтировании 1 550 000 руб. получилось 1 100 000 руб.

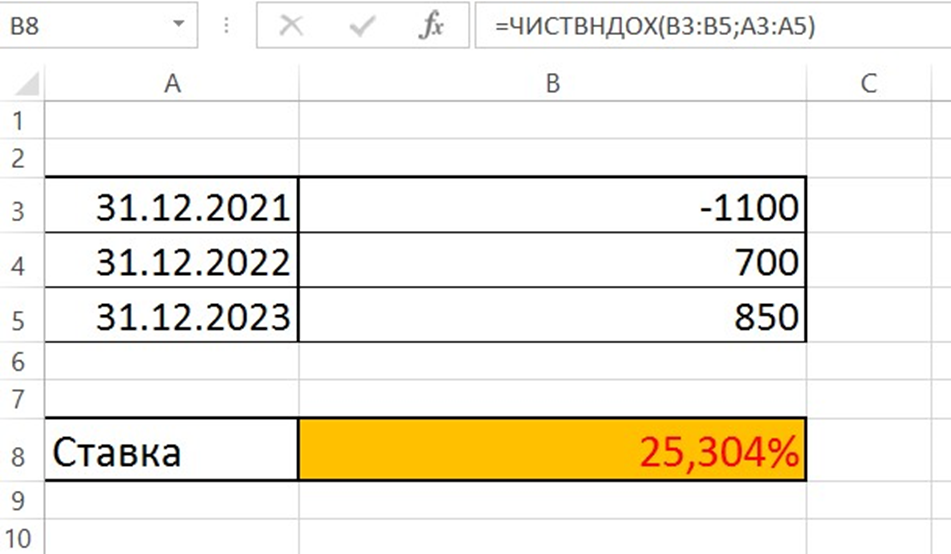

Для расчета удобно воспользоваться функцией Excel ЧИСТВНДОХ.

Аргументы функции — это суммы и даты платежей. Расходы арендодателя нужно учесть с минусом, а поступления от арендатора — с плюсом.

Расчетная ставка дисконтирования — 25,304%

31.12.2021

Дт 76 Кт 60 1 100 000 руб. — учтена чистая стоимость инвестиции в аренду

31.12.2022

Дт 76 Кт 91.1 278 348 руб. — начислены проценты по инвестиции в аренду за 2022 год (1 100 000 руб. х 25,304%)

Дт 51 Кт 76 700 000 руб. — поступила арендная плата за 2022 год

Чистая стоимость инвестиции в аренду на 31.12.2022:

ЧСИ2022 = 1 100 000 руб. + 278 348 руб. – 700 000 руб. = 678 348 руб.

31.12.2023

Дт 76 Кт 91.1 171 652 руб. — начислены проценты по инвестиции в аренду за 2022 год (678 348 руб. х 25,3044%)

Дт 51 Кт 76 700 000 руб. — поступила арендная плата за 2022 год

Д 01 К 76 150 000 руб. — признан в учете возвращенный предмет аренды по негарантированной ликвидационной стоимости

Чистая стоимость инвестиции в аренду на 31.12.2023:

ЧСИ2023 = 678 348 руб. + 171 652 руб. – 850 000 руб. = 0 руб.

Чистую стоимость инвестиции в аренду нужно проверять на обесценение по правилам МСФО (IFRS) 9 «Финансовые инструменты» (п. 38 ФСБУ 25/2018). В ФСБУ 25/2018 не указан порядок отражения в учете убытка от обесценения инвестиций в аренду. Здесь можно воспользоваться нормами МСФО и рекомендациями БМЦ. В п. 60 МСФО (IAS) 36 сказано, что обесценение активов в общем случае нужно относить на финансовый результат текущего периода. БМЦ рекомендует открыть для учета обесценения отдельный субсчет к счету 02 (п. 2 Рекомендации Р-56/2015-КпР). Таким образом, проводка при обесценении инвестиции в аренду будет следующая:

Дт 91.2 Кт 02

Негарантированная ликвидационная стоимость предмета аренды может измениться. Например, объект морально или физически устарел и арендодатель не может рассчитывать на тот доход, который он предполагал получить от него по окончании срока аренды. В этом случае нужно скорректировать чистую стоимость инвестиции в аренду, как изменение оценочного значения (п. 39 ФСБУ 25/2018).

Как раскрывать информацию об инвестициях в аренду в бухгалтерской отчетности

В ФСБУ 25/2018 нет порядка отражения инвестиций в аренду в бухгалтерском балансе, а в форме бухгалтерского баланса нет специальных статей для этого вида активов. БМЦ в Рекомендации Р-147/2023-ОК предлагает поступать так:

1. По умолчанию инвестиции в аренду отражать в статье «Финансовые вложения» в составе внеоборотных активов (строка 1170 баланса).

2. Если у компании есть инвестиции в аренду со сроком погашения арендаторами в течение 12 месяцев после отчетной даты, то их можно выделить и отразить в статье «Финансовые вложения» в составе оборотных активов (строка 1240 в полной форме баланса или строка 1230 в сокращенной форме).

3. Если инвестиции в аренду в соответствии с требованиям учетной политики являются существенными, их следует показать в виде отдельных статей в группе финансовых вложений в рамках оборотных и внеоборотных активов.

Арендодатель обязан с учетом существенности раскрывать в пояснениях к бухгалтерской отчетности информацию о влиянии аренды на финансовое положение компании и результаты ее деятельности. По умолчанию сведения следует предоставлять в табличной форме, кроме ситуаций, когда другая форма позволяет раскрыть информацию в более удобном для восприятия варианте (п. 43 ФСБУ 25/2018).

Объекты учета аренды нужно показывать развернуто — без зачета между статьями актива и пассива баланса (п. 44 ФСБУ 25/2018).

В частности, арендодатель должен раскрывать такую информацию об инвестициях в аренду (п. 45 и п. 47 ФСБУ 25/2018).

1. Поступление денег в рамках договора аренды до передачи предмета аренды.

2. Сопоставление валовой и чистой стоимости инвестиции в финансовую аренду.

3. Сведения о существенных корректировках чистой стоимости инвестиции в финансовую аренду.

4. Правила расчета негарантированной ликвидационной стоимости предмета аренды.

5. Распределение потенциальных поступлений от аренды: по годам за первые пять лет и общая сумма — на оставшийся период до окончания срока действия договора.

6. Потенциальные поступления от предполагаемого выкупа предмета аренды.

Если вам кажется, что ФСБУ 25/2018 очень сложный, то приходите на курс Академии «Регламент» по бухучету аренды, и мы научим применять его на практике. Вы научитесь вести учет аренды у арендатора и арендодателя, освоите операции по учету аренды в 1С, и получите уверенный навык дисконтирования.

ФСБУ 25/2018: как применять самый сложный стандарт

Онлайн-курс Алексея Иванова: лекции, домашки, живые разборы, сертификат

Реклама: ООО «АКАДЕМИЯ «РЕГЛАМЕНТ», ИНН 7801725668, erid: LjN8Jxvnj

Начать дискуссию