Положительный эффект от программы по сокращению затрат длится недолго. Знание истинных драйверов затрат и особенностей их сокращения позволит финансистам обеспечить компании выигрыш в долгосрочной перспективе.

Программы по сокращению затрат, такие популярные во время пика кризиса, еще долгое время будут оставаться стратегическим приоритетом, даже вопреки оптимизму по поводу восстановления мировой экономики. Действительно, число руководителей, сообщающих о намерении, несмотря на рост доверия к экономике, сократить эксплуатационные затраты, значительно возросло с февраля нынешнего года. По данным компании McKinsey, в апреле 2010 г. 52% руководителей сообщили, что они планируют шаги по сокращению операционных затрат в течение ближайших 12 месяцев (для сравнения: в феврале о таких мерах сообщили только 47% компаний).

Насколько успешными будут такие программы? Любой успех проекта по уменьшению затрат в течение спада со временем разъедается. Многие финансовые менеджеры ожидают, что затраты, урезанные в период недавнего кризиса, вернутся к прежним значениям в течение

Почему так трудно сократить затраты на продолжительный период времени? В большинстве случаев потому, что программы снижения не обращаются к истинным драйверам затрат или просто слишком сложны, чтобы какое-то время их поддерживать. Иногда менеджеры ощущают недостаток глубокого понимания процессов в собственных компаниях, чтобы установить реальные цели по снижению затрат. На пике кризиса они ищут легкие и доступные примеры для сравнений, как, например, те, которых в таких программах достигли подобные компании вместо полноценного и серьезного анализа работы своих производств. В иных случаях некоторые руководители пробуют соединить цели с такими нереалистичными в долгосрочной перспективе мерами, как, например, всеобщее сокращение затрат без дифференциации между теми, кто создает добавочную стоимость или уничтожает ее. Часто менеджеры используют неточные либо неполные данные по отслеживанию затрат, упуская возможности и разрушая ответственность. И хотя универсального рецепта сделать такие программы успешными нет, существует способ гарантировать большую эффективность. Все программы управления стоимостью должны придерживаться единого правила — фокусироваться на том, как сокращать затраты, соединяя цели со стратегией и относясь к сокращению затрат как к постоянному процессу.

Назначьте ответственного на правильном уровне

Мало кто сомневается, что поддержка специалистов высшего звена необходима для достижения успеха при управлении стоимостью. Генеральные директора и CFO могут помочь преодолеть неизбежное сопротивление и обеспечить таким стремлениям мотивацию и энергию. Учитывая политическую природу любого снижения затрат, вовлечение топ-менеджеров является необходимым, но недостаточным условием, особенно в период роста, когда они, естественно, начинают уделять повышенное внимание другим инициативам.

На практике больше всего инноваций по сокращению затрат происходит на более низком, практическом уровне. Чтобы выделить и быстро ликвидировать причины неэффективного руководства расходами компании, менеджерам необходимо найти специфические группы или конкретных людей, ответственных за эти затраты. В качестве примера можно привести программу по сокращению затрат в одной мультинациональной компании высоких технологий. Изначально CFO не имел информации, дающей основания для определения ответственного за затраты. Отчет о прибылях и убытках (P&L) утверждался подразделениями, разделенными по продуктовому, а не географическому признаку. Отсутствие таких важных деталей сделало очень трудным назначение ответственного за итоговое снижение издержек. Например, если транспортные издержки для деловой единицы из года в год возрастают, то трудно определить, случилось ли это по политическим соображениям производителей или в росте затрат виноваты транспортные компании-посредники в трехсторонней поставке запчастей клиентам. Чтобы гарантировать разбивку затрат для каждой из 100 организационных единиц, компания пересмотрела канал, по которому она собирает и передает информацию. Это помогло менеджерам быстро идентифицировать два подразделения в собственной компании и стороннюю коммерческую организацию, которые были ответственны за повышение стоимости транспорта.

Вместе менеджеры разработали план управления будущими затратами. Среди других деталей план содержал назначения ответственных за издержки в каждом из 60 отдельных организационных единиц компании. Этот подход гарантировал, что специалисты, управляющие затратами, и есть те, кто принимает решения и может гарантировать, что управление затратами не нанесет вреда всему бизнесу.

Важно, чтобы участники процесса, те, кто управляет такими программами, не ощущали недостатка полномочий или знаний, необходимых для принятия трудных решений по запрету некоторых затрат. Часто это требует более детального знания того, где затраты происходят, и способности делать точные субъективные выводы о затратах, которые можно урезать. Только, скажем, коммерческий менеджер знает и уполномочен решать, действительно ли нужна командировка к клиенту для личной с ним встречи. Чтобы такие информированные сотрудники могли принимать полезные решения, они должны быть ответственными через такие стимулы, как, например, оценка их деятельности через общую стоимость для бизнеса и через выполнение плана по продажам.

Сфокусируйтесь на том, как сокращать, а не на том, сколько

Программы по снижению затрат спустя какое-то время могут утратить эффективность, потому что высшее руководство в качестве главной ставит количественную задачу (сколько мы хотим сохранить?). Вместе с тем, остается открытым вопрос, как индивидуальным менеджерам подразделений соответствовать целям компании, подразумевая, что те сами, руководствуясь своим пониманием специфической области бизнеса, детализируют эти цели и примут правильные меры по управлению затратами. Несмотря на то что такой подход верен, мы видели много случаев, когда управление согласно количественному принципу привело к неправильным решениям, например, к отсрочке критических инвестиций. Нередки случаи, когда затраты просто перешли из одной категории отчетности в другую или даже были осуществлены сокращения, непосредственно негативно повлиявшие на валовую выручку. Ясно, что выгоды от таких сокращений иллюзорны и зачастую пагубно влияют на стоимость бизнеса в долгосрочной перспективе.

Более терпеливый подход, заставляющий людей думать о затратах по-иному, предлагает не только устанавливать новую политику и процедуры, но и моделировать желательное поведение. Если компания анонсирует, скажем, новую политику по затратам на путешествия, то старшим менеджерам нужно показать пример своими собственными действиями. С этой целью можно провести заочные телеконференции вместо путешествия или исключить поставку еды для деловых встреч. Даже такая простая вещь, как отказ от сандвичей и легкой закуски во время встреч, может сигнализировать о реальных изменениях в компании и послужить примером поведения для рядовых сотрудников.

Бенчмаркинг имеет значение

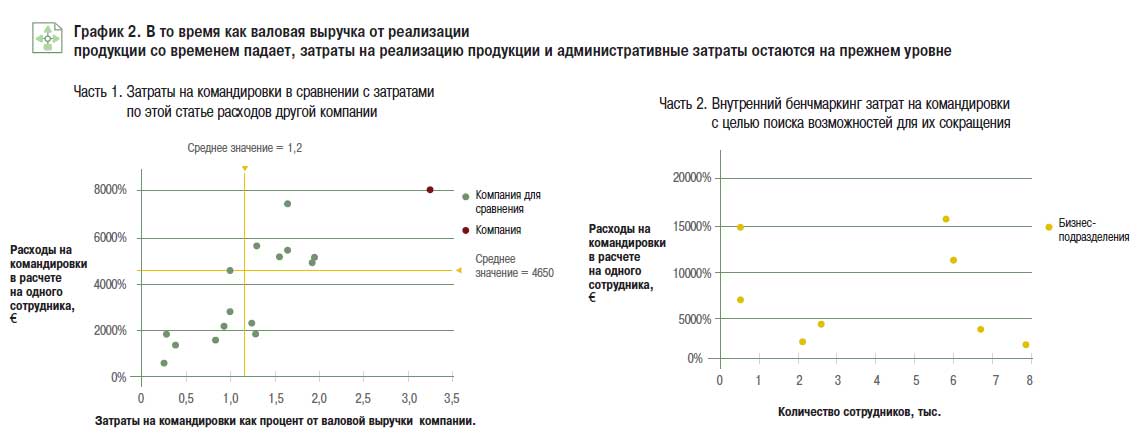

Доступный пример — расходы на путешествия. Знание подобных затрат у компаний, подходящих для сравнения, поможет менеджерам сравнить выполнение собственных целевых показателей через различные единицы, идентифицировать реальные отличия и выявить запреты на некоторые расходы, которые, возможно, делаются вразрез со стратегией организации. Внутренний бенчмаркинг также полезен, поскольку менеджеры лучше понимают специфику своей компании, чем чужой. Отличий между организационными единицами одной компании обычно меньше, чем между различными компаниями, представленными внешними эталонными тестами. Следовательно, возможен более детальный и эффективный анализ.

Один мультинациональный изготовитель средств производства, проанализировав главные категории расходов и разработав цели, основанные на внутренних и внешних эталонных тестах, скомбинировал две перспективы. Его менеджеры, проанализировав данные о компании-конкуренте для подсчета расходов на путешествия, определили, что затраты компании выше как из расчета на одного работника, так и на процент дохода (график 2). Затем они установили агрессивную цель по сокращению таких затрат и, чтобы сократить расходы на путешествия, инициировали новую политику по командировкам, включая заказ отеля и стоимость авиабилетов.

Кликните по изображению мышкой, чтобы увеличить его

Используя внутренние тесты — сравнение отделов, деловых единиц, — менеджеры идентифицировали также специалистов, которых нужно было обучить политике организации экономного путешествия. Кроме того, они увеличили ответственность, отслеживая выполнение каждой единицей ежемесячных целевых показателей.

Не позволяйте бухгалтерским данным P&L становиться на пути снижения затрат

Главные финансисты часто управляют усилиями по снижению затрат, прослеживая бухгалтерские данные из утвержденного в компании P&L. Конечно, этот отчет может быть полезной отправной точкой в кризис, особенно если другие сведения недействительны. Но для долгосрочных целей такие данные из P&L, как, например, полный размер SG&A-затрат, не позволяют видеть детали. К сожалению, у многих компаний нет автоматизированных систем, способных отслеживать затраты в детальных разрезах, поэтому они сталкиваются с рядом вызовов, связанных с их установлением. Непоследовательные практики отчетности между бизнес-структурами или периодами времени иногда приводят к существенным искажениям. Изменения в организационной структуре (в результате приобретений, продаж, или даже изменений в распределении прямых накладных расходов) порой также искажают данные. И наконец, одноразовые расходы в текущем периоде могут служить оправданием для отклонений от плана. В результате бизнес или функциональные менеджеры часто используют сомнительные данные просто для отвода глаз. Такие оправдания скрывают отсутствие прогресса в долгосрочном плане.

Некая компания по производству медицинских продуктов испытала все эти проблемы одновременно на начальных стадиях программы сокращения затрат. Руководители подразделений заметили, что, отслеживая цифры по централизованной финансовой базе данных, они получают искаженную информацию. В итоге компания в течение первых нескольких месяцев работы программы не могла сократить затраты, и обсуждения сосредоточились на целостности данных вместо потенциальных инициатив.

Выбирая целесообразные детали, компании должны регулярно измерять расходы, стоящие за отчетом P&L, чтобы идентифицировать области недостаточной эффективности. Выделять, измерять и управлять наиболее значительными драйверами затрат важнее, чем то, как сэкономленные средства записаны и сообщены в головной офис. Чтобы управлять затратами на необходимом уровне детализации, CFO компании предоставил руководителю каждого подразделения и контролерам полный доступ к централизованной базе данных затрат, связанной с официальным P&L. Каждый контролер получил стандартизированный шаблон, чтобы иметь возможность записывать любые корректировки, воздействующие на итоговые цифры наряду с точными количествами и периодами. После этого CFO соединил полученные данные в простом отчете, который в дальнейшем рассылался всем руководителям подразделений.

Через два месяца благодаря увеличенной прозрачности были исключены все споры по исходным данным. В итоге организация смогла приступить к работе и всего через шесть месяцев достичь своей главной цели. Двумя «побочными продуктами» были улучшенная стандартизация внутреннего бухгалтерского учета и существенное снижения затрат в нескольких категориях, скрывающихся под «другими затратами». Получая корректные данные и быстро решая вопросы по их целостности и согласованности, организация значительно упростила процесс отчетности.

Делайте связь между управлением затратами и стратегией ясной и четкой

Стратегия должна руководить усилиями по сокращению затратами, а не наоборот. Цель не может просто соответствовать итоговой цифре. Действительно, среди участников обзора по снижению затрат в ноябре 2009 г. те компании, которые использовали односторонний подход к снижению расходов при недавнем спаде, сомневаются, что такие программы жизнеспособны. Те из них, которые имели четкие стратегические цели, предсказывали, что программы могут быть подтверждены в течение последующих 18 месяцев.

По нашему наблюдению, многие компании явно не связывают инициативы по снижению затрат с более широкими стратегическими планами. В результате целевые уровни снижения затрат установлены таким образом, что каждая бизнес-единица делает «свой справедливый вклад», который приводит к сокращению ресурсов, являющихся инвестициями роста. Кроме того, инициативы в одной области бизнеса часто имеют непреднамеренные негативные последствия для компаний в целом. Например, глобальные инициативы компаний, производящих медицинские устройства, по сокращению затрат на производство продукта проводились по командному принципу, без вклада отдела продаж и маркетинговых команд. Это привело к потере клиентов и уменьшению доли рынка.

Чтобы создать добавочную стоимость при снижении расходов, менеджерам нужно владеть лучшими способами распределения таких эксплуатационных затраты, как, например, затраты на продажи и R&D. Они должны понимать и до последнего возможного уровня детализировать возврат от инвестированной стоимости (ROIC) и драйверы роста рынков, на которых представлена компания. «Картография» затрат всех деловых подразделений и региональных филиалов выявит возможности для снижения затрат и областях, в которых бизнес должен увеличить свои инвестиции, чтобы воспользоваться возможностями роста.

Расценивайте управление затратами как постоянно продолжающийся процесс

Большинство компаний считают программы по управлению затратами одноразовым упражнением, продиктованным необходимостью управлять доходом в краткосрочной перспективе. Действительно, некоторые из этих упражнений имеют успех в коротком периоде из-за постоянного давления со стороны CEO или главного финансиста. Все же такая поспешная деятельность, как только давление на бизнес ослабевает, обычно полностью сворачивается, а потому редко приводит к жизнеспособным изменениям в структуре затрат. По нашему опыту, причина в том, что одноразовые упражнения не требуют создания прочных и сложных процедур. Лучший подход — использовать начальную программу по снижению затрат в качестве возможности глобально улучшить способность компании управлять издержками вместо простого их снижения. Программы управления стоимостью нужно объединить с двух- или трехлетними инициативами вместо простого требования немедленного эффекта. Эффективные программы управления стоимостью включают в себя планы для работы с меняющимися условиями бизнес-среды.

Примером может послужить мультинациональная производственная компания, в которой инициативы по снижению затрат стали основой для продолжительного проекта по управлению стоимостью. Финансы и группа отчетности создали систему для контроля затрат на детальном уровне. Менеджеры поощряли улучшенную коммуникацию между финансами и отделом бухгалтерского учета, бизнес-подразделениями, функциональными группами. Лучшая коммуникация позволила вскрыть несогласованности в практиках отчетности. Изменения в системах управления и надлежащие мотивационные стимулы, кроме прочего, продвигали новый подход управления стоимостью. Начальники отдела снабжения смогли обнаружить потери средств, которые даже не отображались в учете затрат. В конце III финансового квартала детализированный план для поддержки инициативы на будущий финансовый год был воплощен в жизнь. Эти планы и практики предоставляли возможность компании управлять затратами в долгосрочном периоде.

Если компании надеются сократить или содержать затраты в жизнеспособной форме, они должны улучшить свои процессы. Осознать это поможет продумывание заново общих практик по управлению затратами.

Анкур Агравал, Оливия Ноттебом, Энди Вест, консультанты компании McKinsey

Начать дискуссию