Как показала практика, мы довольно сильно заблуждались.

Большинство начинающих инвесторов ошибочно рассматривают инвестиции как способ быстрого дохода при минимальных вложениях. При этом, столкнувшись с первыми просадками, или получив первые небольшие купоны или дивиденды с вложенных 10 тыс. рублей, теряют всякий интерес к этому процессу.

Вся проблема подобных неудачных подходов к инвестициям не столько в отсутствии средств для инвестиций, сколько в отсутствии цели, для достижения которой осуществляется инвестирование.

Именно поэтому в данном материале мы хотим на примере конкретной цели продемонстрировать, как с помощью финансовых инструментов фондового рынка можно ее достигнуть. Разберем сколько для этого потребуется времени и средств. Ну и конечно же поговорим о том, с помощью каких инструментов данной цели можно достигнуть.

Пример цели инвестирования

Цель для примера используем не самую доступную, но довольно распространенную – замена имеющегося автомобиля на новый.

Сравним расходы на приобретение автомобиля с помощью кредита банка и накопление средств на покупку с помощью финансовых инструментов фондового рынка.

Естественно не пройдем мимо хайпа и для расчета возьмем один из самых спорных, на сегодня, автомобилей – «Москвич 3».

Мы связались с местным автосалоном и выяснили ряд интересующих нас, для расчета параметров.

Цена автомобиля: 2 160 000 руб. (минимальных комплектаций с ценой 1,97 млн руб., конечно же в наличии нет).

Скидка за покупку авто в кредит: до 300 000 руб. (в зависимости от того, какой банк одобрит вам кредит).

Размер первоначального взноса: от 20%.

Размер процентной ставки: около 15% (опять же в зависимости от того, какой банк одобрит кредит).

Срок кредита: 5 лет (максимальный срок).

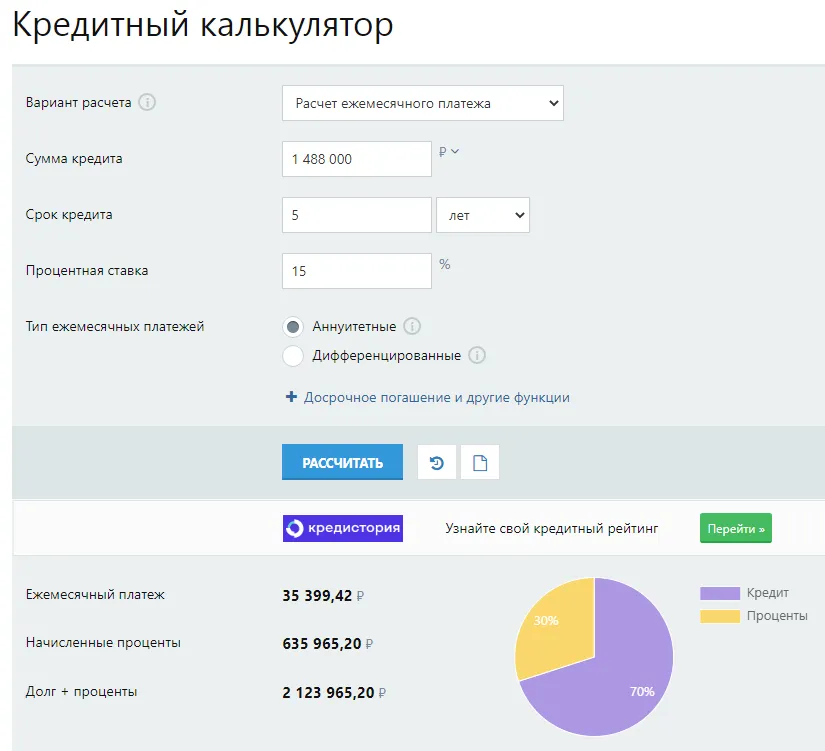

Чтобы воспользоваться кредитным калькулятором, который позволит рассчитать ежемесячный платеж, сумму переплаты и общую сумму затрат на приобретение авто, произведем небольшие расчеты и занесем их результаты в таблицу.

Наименование | Показатель |

Цена автомобиля | 2 160 000 |

Скидка за покупку в кредит | 300 000 |

Цена автомобиля со скидкой | 1 860 000 |

Первоначальный взнос | 372 000 |

Сумма кредита | 1 488 000 |

Процентная ставка (годовых) | 15% |

Срок кредита | 5 лет |

Для расчета используем кредитный калькулятор с сайта calcus.ru:

Как видно из расчета, внося на протяжении пяти лет ежемесячно сумму в размере 35 399,42 руб., суммарно за пять лет нам придется выплатить сумму в размере 2 123 965,2 руб. Прибавим к этой сумме наш первоначальный взнос в размере 372 000 руб. и получим что:

полная сумма на приобретение автомобиля: 2 123 965,2 руб. + 372 000 руб. = 2 495 965,2 руб.

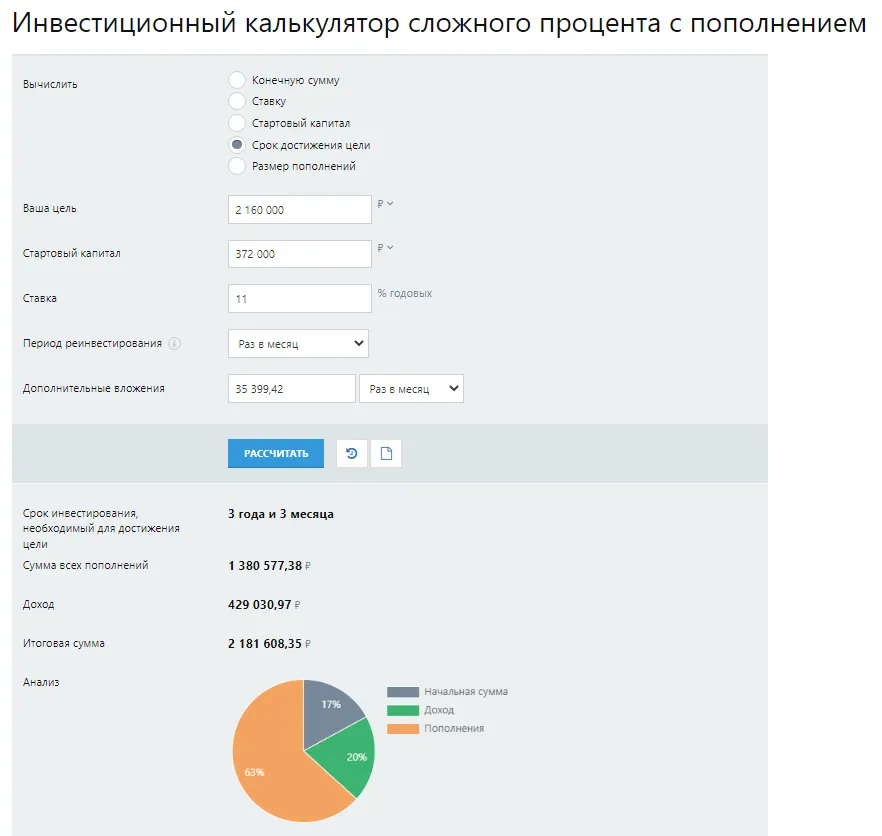

Теперь давайте представим, к какому результату мы придем, если сумму первоначального взноса в размере 372 000 руб. мы инвестируем в фондовые инструменты и будем ежемесячно пополнять счет на сумму платежа по кредиту, т. е. 35 399,42 руб. При этом, весь получаемый купонный и дивидендный доход, будем реинвестировать так же в покупку ценных бумаг.

Исходя из нашего опыта, на текущий момент можно подобрать хороший портфель из облигаций с доходностью не ниже 11% годовых, остаточный срок обращения которых не менее 3-5 лет. Для этого, кстати, можно воспользоваться скринером облигаций, который мы разработали и разместили на нашем сайте совершенно бесплатно.

Все эти входные данные так же заносим в калькулятор расчета сложного процента с пополнением и получаем следующие результаты:

Из расчета наглядно видно, что цель – выплата средств за автомобиль, достигается не за пять лет, а за три года и три месяца, при этом для ее достижения будут потрачены собственные средства в размере:

1 380 577,38 руб. (сумма всех ежемесячных пополнений) + 372 000 руб. (стартовая сумма).

Полная сумма на приобретение автомобиля: 1 752 577,37 руб.

Если посчитать, сколько за оставшиеся до пяти лет – 21 месяц, было бы выплачено по кредиту, получаем сумму: 21 мес. х 35 399,42 руб. = 743 387,82 руб.

Разумеется, кредит удобен тем, что вы начинаете пользоваться автомобилем сразу и вам не надо лишних три года ездить на старом авто, но стоят ли эти, больше моральные неудобства, суммы, в размере стоимости еще одного подержанного автомобиля?

На первый взгляд, выбор в пользу покупки авто не с помощью заемных средств, а путем накопления нужной суммы с помощью инвестиционных средств, выглядит достаточно убедительно.

Куда лучше инвестировать

Теперь давайте попробуем определиться, с помощью каких средств и инструментов можно добиться необходимой нам доходности.

Как писали выше, в текущих условиях, даже самые надежные фондовые инструменты – облигации, могут приносить в районе 11% годовых. Казалось бы, можно ограничиться только этими бумагами, спокойно и без нервов набрать за чуть больше чем три года, необходимую сумму.

Но, как обычно, есть некоторые неочевидные «мелочи», которые не позволят на 100% реализовать задумку:

При получении каждого купона, брокер изымет в пользу государства 13% вашего НДФЛ.

За покупку/продажу каждой облигации, брокер возьмет свою комиссию.

Инфляция за инвестиционный период будет «съедать» часть доходности.

Давайте разберем подробнее, как и чем можно компенсировать вышеуказанные потери.

К сожалению, снизить НДФЛ с купонов не получится никаким образом. Это надо принять как данность и учитывать в расчетах своей инвестиционной деятельности. Однако, доходность, полученная при работе с облигациями может быть не обложена НДФЛ, если она сформировалась из-за разницы цены покупки облигации и ее номиналом при погашении эмитентом выпуска.

Кроме того, существует еще одна налоговая поблажка от государства, стимулирующая средне/долгосрочные фондовые инвестиции – льгота долгосрочного владения (ЛДВ). Суть ее заключается в том, что, если вы приобрели и не совершали никаких сделок с активом в течении трехх лет, доходность по нему при продаже не облагается НДФЛ.

Если вы, приобрели облигацию номиналом 1 000 руб. за 800 руб. не совершали с ней сделок в течении трех лет, и она еще не погашена эмитентом, можете смело продавать по цене выше 800 руб. Налог в этой ситуации взиматься не будет.

Единственное затруднение в работе с данной льготой заключается в том, что постепенно наращиваемый капитал, как в нашем случае, состоит из ценных бумаг, закупаемых в разное время. То есть ЛДВ для каждой партии акций или облигаций рассчитывается брокерами индивидуально. При этом, далеко не все брокеры готовы автоматически применять льготу к данной категории активов.

Из нашей практики, добровольно в наличии у инвестора бумаг, попадающих под ЛДВ, сообщается в личном кабинете клиента у брокера «Открытие Инвестиции». У других данная информация клиентам почему-то не доводится и для применения льготы необходимо составлять и направлять отдельный запрос. Это крайне неудобно, при активной работе с портфелем.

На среднесрочных и долгосрочных интервалах инвестирования, если вы не совершаете частых и активных разбалансировок, комиссия брокера, даже если она исчисляется значениями 0,5% и выше, не сильно скажется на общей доходности. Но, если вы, в погоне за быстрым профитом будете метаться между различными инструментами, постоянно их покупая и продавая, можно всю доходность портфеля подарить брокеру комиссиями. А в самых трагичных случаях и просадить на комиссии часть исходного капитала.

При этом, если вдумчиво и последовательно пополнять портфель бумагами в долгосрок, то максимальная комиссия внутри одного инструмента может быть не выше одной ставки тарифа за операцию.

Например, купили облигацию и додержали ее до погашения – комиссия только один раз за покупку инструмента. За выплату купонов и погашение облигации комиссия брокерами не взимается.

Что касается инфляции в период накопления средств для достижения цели, то ее безусловно необходимо учитывать в своей стратегии. На текущий 2023 год, цель по инфляции ЦБ установлена в пределах 4%.

Исходя из вышеизложенного, добиться необходимой доходности, которую мы использовали в нашем расчёте инвестиционного накопления капитала, только с помощью одного типа инструмента – облигаций, скажем так, проблематично. То есть в целевой портфель необходимо обязательно добавлять более доходные инструменты – акции.

Не слишком искушенному инвестору, цель которого – средне/долгосрочные целевые инвестиции, а не спекуляции, больше подойдет портфель, состоящий примерно на 50% из облигаций и на 50% из акций индекса «голубых фишек» Мосбиржи и перспективных к росту бумаг с доходностью, превосходящей облигации.

Логичнее приобретать акции компаний различных сегментов, например:

Организация | Тикер акции | Среднегодовой рост стоимости акции за последние 10 лет (01.03.2013-2023), % | Среднегодовые дивиденды за последние 10 лет к стоимости акции на 01.03.2023 |

ПАО ГМК «Норильский никель» | GMKN | 18% | 9% |

ПАО «Новатэк» | NVTK | 24% | 3% |

ГК «Самолет» | SMLT | 57% (данные за период с начала обращения акции ноябрь 2020г.) | 3% (данные за период с начала обращения акции ноябрь 2020г.) |

ПАО «Белуга Групп» | BELU | 38% (данные за период с начала обращения акции март 2018г.) | 4% (данные за период с начала обращения акции март 2018г.) |

Текущие уровни стоимости данных акций еще очень далеки до уровней начала кризиса, то есть инструменты сильно недооценены.

По статистике, как правило, цены на акции, после сильных просадок, восстанавливаются в среднем за 2-3 года. Это как раз вписывается в рассматриваемую нами цель инвестирования.

Тактика работы с подобным портфелем следующая: по мере роста стоимости акций (в пределах 30% от цены покупки), фиксируется прибыль и на освободившиеся средства и полученные дивиденды, докупаются облигации. К концу целевого срока инвестирования в портфеле остаются только облигации, которые продаются в дату достижения цели.

Таким образом, маневрируя двумя типами инструментов, мы имеем сбалансированный портфель, в котором недостаток доходности от самых надежных инструментов, компенсируется более высокими профитами от работы с рискованным активами, постепенно снижая риски и повышая стабильность конечно результата.

Вывод

И еще раз вернемся к теме нашего материала. Если ваша цель – только повышение качества жизни, то есть получить желаемое здесь и сейчас, то она с успехом достигается на кредитные средства.

Однако, если несколько ограничить свои желания, то без какого-то изменения в вашей жизни вы сможете и получить желаемые блага и на сэкономленные (считай заработанные) средства либо умножить их количество, либо вложить в более долгосрочные цели – пенсия, образование детей, формирование актива, приносящего пассивный доход и т. д.

А всего-то надо, немного прижать в себе неуемное желание потребления, умело разгоняемое производителями материальных благ.

Надеемся, что данный материал поможет вам оценить ваши текущие финансовые цели и позволит с большей разумностью распоряжаться своими активами. Мира вам и вашим близким.

Комментарии

1Хотел бы вам выразить благодарность за тот материал, который вы предоставляете. Такой материал во многом позволяет взглянуть на свои цели и пути их достижения. Вы профессионал с большой буквы. Благодаря вам меняется представление о деньгах, благополучии и происходит рост финансовой грамотности.