С этого года предприятия, среднесписочная численность которых более 100 человек, представляют декларации в электронном виде. Отметим, что на практике такие показатели, как средняя, среднесписочная численность работников, используют и для заполнения форм статотчетности. Причем пока не определишь один показатель, не рассчитаешь и другой.

Определяем среднесписочную численность работников

Прежде всего поговорим о том, как рассчитать среднесписочную численность работников.

Этот показатель определяется на основании ежедневного учета списочной численности работников. В свою очередь, его рассчитывают исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени.

В списочную численность работников включаются наемные специалисты, работающие по трудовому договору и выполняющие постоянную, временную или сезонную работу один день и более, а также работающие собственники предприятия, получающие зарплату в данной организации.

Отсутствующие специалисты, которых включают в списочную численность

Имейте в виду: в списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по определенным причинам. Перечень таких причин приведен в пункте 88 Правил.

В частности, учитываются работники:

– находящиеся в служебных командировках;

– отсутствующие из-за болезни (причем только те, кто получил лист нетрудоспособности);

– заключившие трудовой договор с организацией о выполнении работы на дому (надомники);

– находящиеся в учебном отпуске с сохранением полностью или частично зарплаты;

– находящиеся в ежегодных и дополнительных отпусках;

– имеющие выходной день (согласно графику работы) за переработку времени при суммированном учете рабочего времени за работу в выходные или праздничные (нерабочие) дни;

– находящиеся с разрешения администрации в отпуске без сохранения зарплаты по семейным обстоятельствам и другим уважительным причинам.

Кого не учитывают при определении показателя

Прежде всего не учитываются при расчете показателя работники, не включаемые в списочную численность. Их перечень приведен в пункте 89 Правил. Но, кроме этого, следует помнить, что не все работники, входящие в списочную численность, принимаются во внимание при расчете среднесписочной численности. К таковым относятся:

– женщины, которые находятся в отпусках по беременности и родам;

– лица, находящиеся в отпусках в связи с усыновлением ребенка, в дополнительном отпуске по уходу за ребенком;

– работники, обучающиеся в образовательных учреждениях и находящиеся в дополнительном отпуске без сохранения зарплаты.

Рассчитываем показатель

Среднесписочная численность работников за месяц определяется суммированием списочной численности работников за каждый день месяца (с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и делением этой суммы на число календарных дней месяца.

При этом численность работников списочного состава в выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

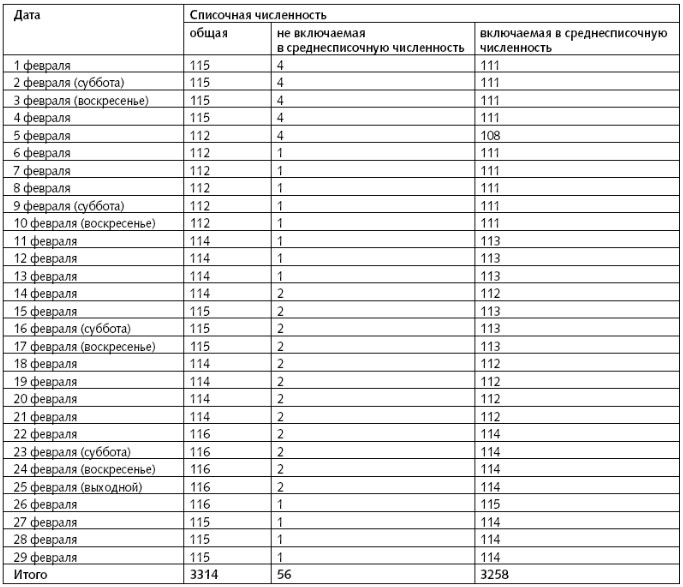

Пример 1

Рассчитаем среднесписочную численность работников предприятия за февраль 2008 года по данным, приведенным в таблице.

Среднесписочная численность в феврале 2008 года составляет (показывается в целых единицах):

3258 чел. : 29 = 112 чел.

Среднесписочная численность работников за период, превышающий месяц, определяется следующим образом.

Вначале рассчитывают среднесписочную численность за каждый месяц периода. Затем суммируют все полученные среднесписочные и делят на количество месяцев в периоде.

Например, при расчете среднесписочной численности работников за год суммируют среднесписочную численность работников за все месяцы отчетного года. Сумму делят на 12.

Если предприятие работало неполный отчетный период, то показатель определяют путем суммирования среднесписочной численности за месяцы работы в отчетном периоде и деления полученной суммы на количество месяцев в отчетном периоде. Такой же порядок применяется и для предприятий с сезонным характером работы.

Особенности определения показателя при занятости неполный рабочий день

Если в штате предприятия состоят работники, которые трудятся неполный рабочий день, в списочной численности они числятся как целые единицы за каждый календарный день, включая нерабочие дни недели.

Но при расчете среднесписочной численности они учитываются пропорционально отработанному времени.

Для расчета среднесписочной численности работников в этих случаях предусмотрено два способа.

При прямом способе для определения показателя следует:

1) исчислить общее количество человеко-дней, отработанных работниками. Для этого общее число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из продолжительности рабочей недели;

2) средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость определяется путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце.

При упрощенном способе необходимо:

1) неполное рабочее время разделить на продолжительность рабочего дня;

2) частное умножить на количество отработанных таким работником дней за месяц;

3) полученный результат разделить на количество рабочих дней в месяце.

Исключение составляют работники, для которых законодательством предусмотрена сокращенная рабочая неделя (например, лица в возрасте до 18 лет; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; инвалиды I и II групп). Они учитываются в среднесписочной численности работников как целые единицы.

Средняя численность работников

Отметим, что средняя численность работников предприятия складывается из:

– среднесписочной численности работников;

– средней численности внешних совместителей;

– средней численности работников, выполнявших работы по договорам гражданско-правового характера.

Как определить первый показатель, мы рассмотрели выше.

Два следующих показателя рассчитываются точно так же, как и среднесписочная численность работников. Причем показатель по внешним совместителям исчисляют согласно методике расчета среднесписочной численности работников, работавших неполное рабочее время, то есть пропорционально отработанному времени. А по «договорникам» работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора.

Пример 2

Воспользуемся условиями примера 1. Допустим, что на предприятии работают еще два внешних совместителя и три «договорника».

Один внешний совместитель работает по 4 часа в день, а второй – по 3 часа. Договор первого «договорника» длится с 4 по 15 февраля (10 календарных дней), второго – с 14 по 29 февраля (16 календарных дней), а третьего – весь месяц (29 календарных дней).

Средняя численность первого внешнего совместителя за февраль составит 0,5 (4 ч : 8 ч), второго – 0,375 (3 ч : 8 ч). Средняя численность двух совместителей – 0,875 чел. (1 чел. x 0,5 + 1 чел. 5 0,375).

Вклад первого «договорника» в среднюю численность составит 0,345 (10 дн. : 29 дн.), второго – 0,552 (16 дн. : 29 дн.), третьего – 1. Средняя численность «договорников» в феврале равна 1,897(0,345 + 0,552 + 1).

Средняя численность всех работников за февраль составит (определяется в целых единицах):112 чел. + 0,875 чел.+ 1,897 чел. = 115 чел.

Для чего нужен показатель среднесписочной численности

Его рассчитывают для следующих целей:

– определения необходимости подачи отчетности в электронном виде;

– признания в составе прочих расходов для целей налогообложения прибыли средств, направленных на цели, обеспечивающие социальную защиту инвалидов;

– расчета доли прибыли, перечисляемой в региональные бюджеты по местонахождению обособленных подразделений предприятия;

– подтверждения права на применение «упрощенки» (подп. 14 п. 3 ст. 346.12 Налогового кодекса РФ);

– освобождения от налога на имущество в отношении активов, используемых для производства и (или) реализации (п. 3 ст. 381 Налогового кодекса РФ);

– заполнения расчетной ведомости № 4-ФСС РФ и № 4а-ФСС РФ;

– заполнения годовой статистической формы № 1-Т «Сведения о численности и заработной плате работников по видам деятельности»;

– определения квоты для приема на работу инвалидов (ст. 21 Федерального закона от 24 ноября 1995 г. № 181-ФЗ «О социальной защите инвалидов в РФ») и в других случаях.

Когда нужен показатель средней численности

Его рассчитывают для:

– подтверждения права на применение «упрощенки» (подп. 15 п. 3 ст. 346.12 Налогового кодекса РФ);

– заполнения статистической формы № П-4 «Сведения о численности, заработной плате и движении работников»;

– заполнения квартальной статистической формы № ПМ «Сведения об основных показателях деятельности малого предприятия» и в других случаях.

{kind=link}

Начать дискуссию