1. ОБЩАЯ СХЕМА

В данной статье предлагается некоторое обобщение существующих практик сбыта товаров повседневного спроса (FMCG – fast moving consumer goods) с элементами систематизации отношений между поставщиком и дистрибьютором.

В цепочке поставок «ЗАКУПКИ – ПРОИЗВОДСТВО – СБЫТ» процесс сбыта готовой продукции является завершающим и потому требующим особого внимания. Проблемы в сбыте могут перечеркнуть любые успехи и достижения в двух предыдущих процессах.

Если говорить об FMCG, то производитель (он же Поставщик) сбывает свою продукцию не напрямую потребителю, и даже не в розницу. Как правило, его клиентами являются дистрибьюторы.

Целью взаимодействия в этой связке должно являться оптимальное и долговременное распределение товара на территории с учетом динамики параметров, характеризующих Поставщика и Дистрибьютора.

Для реализации указанной цели они осуществляют взаимодействие по следующим направлениям:

- функциональное взаимодействие

- правовое взаимодействие

- информационное взаимодействие

- организационно-техническое взаимодействие

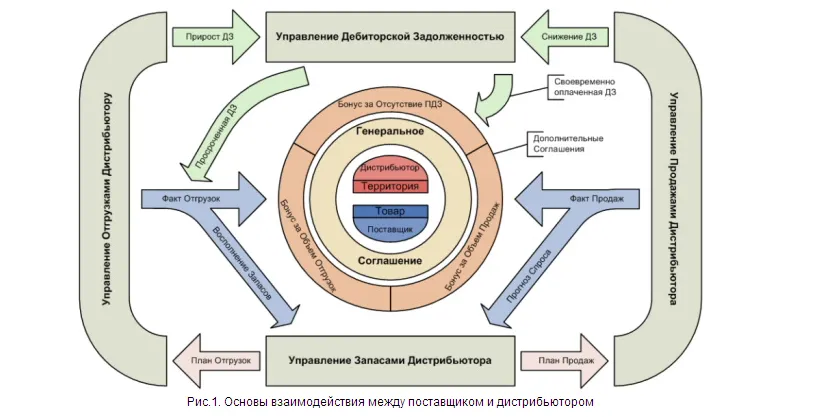

Схематично комплекс таких отношений изображен на рис.1

На схеме можно выделить следующие компоненты:

- ядро – Товар Поставщика и Территория Дистрибьютора;

- правовая оболочка – Генеральное соглашение между Поставщиком и Дистрибьютором, а также набор Дополнительных соглашений;

- функциональная оболочка – процессы:

- управление запасами Дистрибьютора;

- управление отгрузками Дистрибьютору;

- управление продажами Дистрибьютору;

- управление дебиторской задолженностью Дистрибьютора;

- информационные потоки.

Остановимся на каждом из компонентов подробнее.

2. ЯДРО: ТОВАР – ТЕРРИТОРИЯ

По сути дела, Товар и Территория являются объектами взаимодействия. Оба они обладают определенными параметрами, составляющими потенциал каждого для взаимодействия друг с другом. И далеко не всегда такое взаимодействие возможно, как раз по причине несовместимости параметров.

Например, бессмысленно строить сеть продаж такого товара как алкоголь на территории государств, где он запрещен. Сбыт плодоовощных консервов будет изначально затруднен на территории степных стран, где в рационе традиционно преобладают тесто и мясо, но не овощи и фрукты.

То есть, в принципе это возможно (как, например, проникновение кофе Nestle на рынок традиционно чайной Англии), но из-за сопутствующих маркетинговых затрат (на приведение параметров Территории в соответствие параметрам Товара) позволительно только для гигантов рынка, да и то не всегда.

Поставщик и Дистрибьютор при этом выступают в роли субъектов взаимодействия. Как это ни странно может звучать для кого-то из них, но здесь они не самостоятельные фигуры. Они лишь представляют объекты – Товар и Территорию, и направляют свои возможности и усилия на конвертацию потенциала объектов в бизнес-результат.

Параметры самих субъектов (история, капитализация, место на рынке, технологичность, репутация, связи и т.д.) конечно, очень важны, но должны рассматриваться и иметь значение сугубо в контексте обеспечения эффективности взаимодействия объектов.

Наиболее заинтересованным в организации эффективного взаимодействия Поставщик – Дистрибьютор должен быть тот из них, кто кредитует. Поскольку времена предоплаты давно миновали, и кредитует Товаром Поставщик, то объективно именно от него должна исходить основная инициатива в оптимизации взаимоотношений.

3. ПРОЦЕССЫ

В графической интерпретации процессы образуют внешнюю (функциональную) оболочку системы Поставщик – Дистрибьютор. Ключевым из них является процесс «Запасы», который через процессы «Отгрузки» и «Продажи» замыкается на «Дебиторскую задолженность».

При этом процессы связаны информационными потоками с внутренней – правовой оболочкой, образуя тем самым основу для мотивации Дистрибьютора посредством набора ретро-бонусов или скидок на поставляемый Товар за ранее достигнутые результаты.

В названиях процессов фигурируют понятия «Отгрузки» и «Продажи». Первое – это продажи Поставщика, а второе – продажи Дистрибьютора. Иногда их называют Первичными и Вторичными продажами, соответственно. В практике западных компаний сложились термины SELL-IN и SELL-OUT, то есть продажи в дистрибьюционное звено и из него. Причем, наиболее продвинутые компании упор делают на SELL-OUT, поскольку именно он определяет адекватность SELL-INа.

3.1. Управление запасами Дистрибьютора

Управление запасами Дистрибьютора (УЗД) является центральным процессом, имеющим целью оптимизацию запасов Дистрибьютора с точки зрения:

- повышения уровня сервиса клиентов Дистрибьютора (отсутствия дефицита Товара);

- снижения инвестиций Дистрибьютора в Товар (отсутствия затоваривания складов);

Между этими извечно противоречивыми критериями, как между молотом и наковальней, проходит вся жизнь системы сбыта.

На входе процесса должны быть:

- фактические остатки Товара;

- прогноз прихода Товара в пути (по каждой единице транспорта);

- время в пути (по видам транспорта);

- прогноз спроса;

- страховое покрытие.

Результатом исполнения данного процесса являются план Продаж и план Отгрузок по товарным позициям по неделям (или декадам, что намного предпочтительнее) на период до конца текущего года.

Такая постановка (в которой и состоит ключевое значение процесса УЗД) в корне расходится со сложившимися во многих компаниях подходах, когда Отгрузки Дистрибьютору планируются без учета остатков на его складах (в наличии и в пути), а только на основе истории Отгрузок и заданных темпов их роста.

То же самое можно сказать и о практике планировании Продаж (Дистрибьютора), но только для тех компаний-Поставщиков, которые этот процесс вообще контролируют. Попытки такого контроля делают практически все, кто понимает его необходимость. Но реально эта работа поставлена должным образом только в тех компаниях, которые смогли выработать корректную модель процесса Продаж и на ее основе наладить тесное информационное и организационно-техническое взаимодействие с Дистрибьютором.

3.2. Управление Продажами Дистрибьютора

Управление Продажами Дистрибьютора (УПД) является процессом, непосредственно реализующим цель взаимодействия Поставщик – Дистрибьютор (см. пункт1). Параметрами, характеризующими данный процесс, являются:

- охват Территории по каналам продаж и торговым точкам (клиентам) – экстенсивность дистрибьюции;

- эффективность обслуживания каналов продаж и торговых точек (клиентов) – интенсивность дистрибьюции.

Как отмечено в предыдущем пункте, успешность управления Продажами зависит, прежде всего, от корректности модели процесса. Таких моделей может быть несколько, укрупненно их можно разделить на три группы:

- дни: Продажи = Количество дней * Продажи в день;

- накладные: Продажи = Количество накладных * Продажи на накладную;

- точки: Продажи = Количество обслуженных точек * Продажи на точку.

Последняя из них – самая предпочтительная, поскольку ее факторы наиболее приближены к физической среде распределения – каналам и торговым точкам. Но при этом она предъявляет максимальные требования к информационному и организационно-техническому взаимодействию с Дистрибьютором. Поэтому далеко не все Поставщики могут себе позволить работать по этой модели.

Помимо непосредственного распределения Товара в рознице, в результате процесса УПД появляются предпосылки к снижению дебиторской задолженности и увеличиваются шансы на получение ретро-бонуса за Продажи.

Важнейшей функцией процесса УПД является формирование прогноза спроса (со складов Дистрибьютора). Этот момент наиболее критичен для обеспечения эффективности всей системы взаимодействия Поставщик – Дистрибьютор. Если прогноз спроса максимально корректен, то склады Поставщика максимально оптимизированы.

3.3. Управление Отгрузками Дистрибьютору

Управление Отгрузками Дистрибьютору (УОД) является процессом, обеспечивающим восполнение запасов Дистрибьютора. Параметрами, характеризующими данный процесс, являются:

- полнота ассортимента отгрузки Товара по принятым заявкам Дистрибьютора;

- своевременность отгрузки Товара по принятым заявкам Дистрибьютора.

При отгрузке в кредит Поставщик руководствуется Кредитной политикой, по которой нельзя отгружать Товар клиентам, имеющим просроченную дебиторскую задолженность (ПДЗ) выше определенного уровня. С другой стороны, Поставщик не может слепо следовать этому правилу, чтобы не ухудшать ситуацию с наличием Товара на соответствующей Территории, а иногда и совсем не потерять Дистрибьютора.

Выходом из этого замкнутого круга может быть управление так называемыми «окнами отгрузки», то есть периодами, когда ПДЗ не превышает предельного уровня. Прогнозирование таких «окон», их обеспечение и синхронизация с ними графика Отгрузок – предмет особой заботы клиентской и логистической служб Поставщика.

В результате процесса УОД происходит восполнение запасов Дистрибьютора, возрастает его дебиторская задолженность и увеличиваются шансы на получение ретро-бонуса за Отгрузки.

3.4. Управление дебиторской задолженностью Дистрибьютора

Управление дебиторской задолженностью Дистрибьютора (УДЗ) является процессом, обеспечивающим своевременное погашение дебиторской задолженности с целью поддержки непрерывной и эффективной циркуляции Товара в цепочке поставок. Одними из параметров, характеризующих данный процесс, являются:

- среднее время оплаты дебиторской задолженности по Дистрибьютору;

- средний объем дебиторской задолженности по Дистрибьютору.

Помимо традиционных бухгалтерских и финансовых инструментов УДЗ, особое значение имеет механизм работы с Дистрибьютором по правовой линии – через предарбитражные предупреждения и исковые заявления. При правильной и прозрачной для всех сторон настройке этого механизма возможна оптимизация финансовых (своевременная оплата ДЗ) и материальных (своевременная и полная Отгрузка Товара) потоков. Причем, число поданных судебных исков при этом заметно снижается, поскольку Дистрибьютор заранее извещается как об экономических последствиях ненадлежащего обращения с ДЗ, так и юридических.

Этот механизм является правовой поддержкой системы «окон отгрузки», упомянутой выше.

Продолжение следует

Начать дискуссию