Автор: Надежда Бухтина, старший консультант департамента бухгалтерского конслатинга ФБК

Источник: ФБК

Основной целью бизнеса является извлечение прибыли. Общепризнанная практика сохранения денежных средств заключается в диверсификации вложений в инструменты, не связанные с основным видом деятельности, например, такие, как ценные бумаги. Ценные бумаги, отвечают требованиям высокой ликвидности, но вложения в них сопряжены со значительным риском. Как правило, непрофессионалу нецелесообразно и невыгодно самому заниматься управлением портфелем ценных бумаг, поэтому эта функция передается фирмам, специализирующимся на операциях с ценными бумагами.

В настоящей статье будет рассмотрен порядок бухгалтерского учета учредителя доверительного управления для ситуации:

- организация эмитирует облигации, предусматривающие выплату НКД, которые свободно обращаются на рынке ценных бумаг;

- облигации организации – эмитента размещены с дисконтом;

- в дальнейшем организация-эмитент заключает договор доверительного управления с целью получения прибыли от сделок купли-продажи на рынке ценных бумаг и перечисляет доверительному управляющему денежные средства для приобретения ценных бумаг;

- организация-эмитент становиться учредителем доверительного управления (далее – УДУ);

- УДУ и выгодоприобретатель по договору доверительного управления совпадают;

- в договоре доверительного управления отсутствуют ограничения по приобретению ценных бумаг каких-либо определенных эмитентов;

- в период действия договора доверительного управления доверительный управляющий (далее – Управляющий) приобретает, находящиеся в свободном обращении, облигации, ранее эмитированные УДУ.

Облигации

Облигация - это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации ее номинальной стоимости в предусмотренный этой бумагой срок, а также зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигации дают владельцу право на получение дохода в виде обязательного процента, указанного в облигации, а также суммы ее номинальной стоимости после истечения срока обращения. При ликвидации общества владельцы облигаций также вправе получить удовлетворение из имущества ликвидируемого общества. Эмиссия облигаций является одной из форм договора займа (абз. 1, 2 ст. 816 ГК РФ).

Одной из принципиальных особенностей облигации является возможность ее неденежного погашения.

Облигация относится к эмиссионным ценным бумагам, которые характеризуются одновременно следующими признаками:

- закрепляют совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных Федеральным законом N 39-ФЗ[1] формы и порядка;

- размещаются выпусками;

- имеют равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги[2].

Форма (денежная или неденежная), сроки и иные условия погашения облигаций должны быть определены в решении об их выпуске. По выбору эмитента облигации могут быть с единовременным сроком погашения или со сроком погашения по сериям в определенные сроки. Доход по облигациям (также по выбору эмитента) может выплачиваться единовременно при их погашении либо ранее, многократно через определенные отрезки времени после эмиссии. Такие облигации обычно называются купонными.

Облигации могут быть именными или на предъявителя. Эмитент вправе предусмотреть возможность досрочного погашения облигаций по желанию их владельцев. Тогда в решении о выпуске облигаций должны быть определены стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению.

Учет операций по приобретению, реализации и прочему выбытию облигаций производится на дату перехода прав на ценные бумаги, определяемую в соответствии со ст. 146 ГК РФ. Передача прав может осуществляться следующими способами:

- права, удостоверенные предъявительской ценной бумагой, передаются вручением этой ценной бумаги (или сертификата) другому лицу;

- права, удостоверенные именной ценной бумагой, передаются заключением договора уступки требований (цессии);

- права, удостоверенные ордерной ценной бумагой, передаются путем совершения передаточной надписи (индоссамента) непосредственно на этой ценной бумаге;

- права, удостоверенные бездокументарной ценной бумагой, передаются путем внесения записи в специальный реестр владельцев таких ценных бумаг

В соответствии со ст. 2 Федерального закона N 39-ФЗ доходом по облигации являются процент и (или) дисконт.

Законодательное регулирование доверительного управления

Доверительным управлением является управление одной стороной от своего имени переданными ей на определенный срок имуществом и правами, принадлежащими другой стороне, в интересах этой стороны или указанных этой стороной третьих лиц.

Законодательные основы доверительного управления имуществом определены в гл. 53 ГК РФ.

Объектами доверительного управления могут быть различные виды имущества и имущественных прав.

Деньги исключены из объектов доверительного управления, за исключением случаев, установленных законом (ст. 1013 ГК РФ).[3]

Ценные бумаги относятся к особому виду имущества, и согласно ст. 1025 ГК РФ доверительное управление ценными бумагами регулируется законом. До настоящего времени специального закона не принято, поэтому руководствуются ст. 5 Федерального закона N 39-ФЗ и Порядком управления ЦБ[4].

Как правило, лицо, передающее имущество, первоначально обращается к управляющему с денежными средствами, чтобы он сформировал портфель ценных бумаг. Поскольку деньги как самостоятельный объект управления имеют ограничения согласно ГК РФ, то применяются специальные нормы. Статья 5 Федерального закона N 39-ФЗ дает право принимать в доверительное управление деньги, предназначенные для инвестирования в ценные бумаги.

Субъекты доверительного управления

Учредитель доверительного управления - сторона, в чьей собственности находится имущество (или которая обладает имущественными правами) и которая передает их (имущество и права) в доверительное управление. УДУ может выступать широкий круг физических и юридических лиц. Главное условие - это право собственности на объект доверительного управления.

Доверительный управляющий - сторона, которой передается имущество и которая управляет имуществом в интересах учредителя управления или выгодоприобретателя. На рынке ценных бумаг доверительным управлением занимаются исключительно юридические лица, имеющие соответствующую лицензию. К профессиональной деятельности на рынке ценных бумаг не относится доверительное управление, связанное только с осуществлением прав по ценным бумагам, которое может осуществляться юридическим или физическим лицом без лицензии.

При осуществлении своей деятельности управляющий обязан указывать тот факт, что он действует как управляющий.

Выгодоприобретатель - лицо, указанное учредителем управления, в чьих интересах осуществляется доверительное управление. Доверительный управляющий не может являться выгодоприобретателем.

Объекты доверительного управления ценными бумагами

Согласно ст. 142 ГК РФ под ценной бумагой понимается документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

Общераспространенная практика - бездокументарная форма выпуска эмиссионных ценных бумаг. Правомочность такой формы выпуска ценных бумаг закреплена ст. 149 ГК РФ. В Федеральном законе N 39-ФЗ и Порядке управления ЦБ речь идет в целом о ценных бумагах.

Итак, объектами доверительного управления ценными бумагами могут быть:

- ценные бумаги (эмиссионные/ неэмиссионные/ документарные/ бездокументарные), в том числе полученные управляющим в процессе деятельности по управлению ценными бумагами;

- денежные средства, включая иностранную валюту, предназначенные для инвестирования в ценные бумаги и (или) для заключения договоров, являющихся производными финансовыми инструментами;

- срочные контракты (биржевые/внебиржевые);

- депозиты.

Кроме ценных бумаг, выпущенных российскими эмитентами, разрешены к доверительному управлению и иностранные ценные бумаги при соблюдении определенных условий.

В рамках осуществления своей деятельности Управляющий имеет право совершать сделки на фондовой бирже. Фондовая биржа обеспечивает обезличенность продавцов и покупателей друг перед другом, что исключает конфликт интересов. Внебиржевая торговля разрешена в случае, если исполнение обязательств зависит только от изменения цен на ценные бумаги или от изменения значений фондовых индексов.

Ценные бумаги подразделяются на долевые и долговые. К долевым ценным бумагам относятся акции, к долговым ценным бумагам - государственные облигации, облигации, векселя.

Договор доверительного управления

Передача имущества в доверительное управление не влечет перехода права собственности на него к управляющему.

Таким образом, суть услуги состоит в том, что Управляющий по договору доверительного управления должен совершать с имуществом те же действия, что совершил бы и обычный собственник, действуя разумно и добросовестно. Эти действия имеют своей целью как минимум сохранение имущества, а также приумножение его стоимости или извлечение дохода.

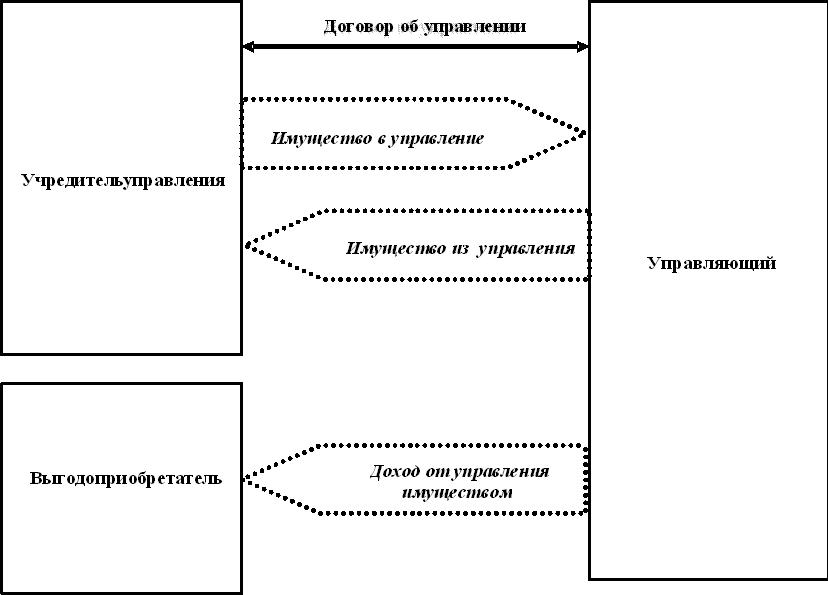

Управление, как правило, осуществляется в интересах УДУ. В этом случае УДУ и выгодоприобретатель по договору управления совпадают (рис. 1).

Рис. 1. «Субъекты договора управления»

Однако управление может учреждаться в пользу третьего лица, которое не принимает участия в заключении договора, но становится стороной возникшего из данного договора обязательства (рис. 2).

Рис. 2. «Субъекты договора управления»

Управляющий не может быть назначен выгодоприобретателем по договору доверительного управления имуществом.

В договоре доверительного управления сочетаются, с одной стороны, высокие гарантии сохранности имущества УДУ, с другой - большая мера самостоятельности Управляющего при осуществлении своей деятельности.

Такие особенности договора доверительного управления выражаются:

- во-первых, обособлением объекта доверительного управления и от имущества УДУ, и от имущества Управляющего;

- во-вторых, Управляющий действует от собственного имени, указывая при этом (путем проставления на документах отметки "Д.У.") другим контрагентам факт того, что он действует в рамках договора доверительного управления.

Управляющий покупает, продает, закладывает, занимает ценные бумаги, также занимает денежные средства, действуя с доверенным ему имуществом как, если бы он был собственником этого имущества.

Существенными условия договора доверительного управления, приведенными в ст. 1016 ГК РФ, являются:

- состав имущества, передаваемого в доверительное управление;

- наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (учредителя управления или выгодоприобретателя);

- размер и форма вознаграждения управляющему, если выплата вознаграждения предусмотрена договором;

- срок действия договора.

На ежеквартальной основе или чаще, если это предусмотрено договором, управляющий отчитывается по совершенным сделкам перед учредителем.

Бухгалтерский учет

Порядок бухгалтерского учета операций при первичном размещении облигаций

Размещение собственных облигаций отражается в бухгалтерском учете следующими записями:

дебет | дополнительная аналитика | кредит | дополнительная аналитика | хозяйственная операция | документ учета |

|---|---|---|---|---|---|

76 | Расчеты с разными дебиторами и кредиторами | 67.Х (66.Х) | Расчеты по долгосрочным (краткосрочным) кредитам и займам Облигации в обращении | Отражена передача облигаций их приобретателям по стоимости размещения | Индивидуальные договора купли-продажи облигаций Отчет агента по размещению облигаций Отчет об итогах выпуска облигаций |

51 | Расчетные счета | 76 | Расчеты с разными дебиторами и кредиторами | Отражено поступление денежных средств в оплату размещенных облигаций | Выписка из расчетного счета |

91 | Прочие доходы и расходы | 76 | Расчеты с разными дебиторами и кредиторами | Отражены расходы, связанные с размещением облигаций (услуги консультантов, агентов, регистрационные сборы и т.п.) | Акты, платежные поручения иные первичные документы |

В рассматриваемой нами ситуации облигации были размещены с дисконтом.

Согласно п. 16 ПБУ 15/2008[5] проценты и (или) дисконт по причитающейся к оплате облигации организация-эмитент отражает обособленно от номинальной стоимости облигации как кредиторскую задолженность, а начисленные проценты и (или) дисконт по облигации - в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение срока действия договора займа. При этом ПБУ 15/2008 допускает возможность получения держателем облигаций дохода и в виде процентов, и в виде дисконта, а также предоставляет организации-эмитенту право выбора периодов включения процентов, дисконта в состав прочих расходов. Это могут быть:

- отчетные периоды, к которым относятся данные начисления;

- период действия договора займа. При этом суммы процентов, дисконта, подлежащие оплате держателям облигаций, учитываются в течение данного периода равномерно.

Применение первого способа учета процентов, дисконта приводит к неравномерности признания расходов, поскольку проценты будут учитываться при формировании финансового результата тех отчетных периодов, по окончании которых предполагается выплата процентов (купонов) по облигациям. Сумма дисконта по размещенным облигациям в соответствии с данным способом подлежит единовременному признанию в составе прочих расходов в период погашения облигации.

Второй способ предполагает равномерное признание процентов, дисконта в составе прочих расходов в течение срока действия договора займа.

Выбранный порядок признания процентов, дисконта по облигациям в составе прочих расходов подлежит закреплению в учетной политике.

Дисконт, сформировавшийся у УДУ (он же эмитент) при первичном размещении облигаций, списывается в том порядке, который был указан им в своей учетной политике для целей бухгалтерского учета.

В бухгалтерском учете формируются следующие бухгалтерские проводки:

дебет | дополнительная аналитика | кредит | дополнительная аналитика | хозяйственная операция | документ учета |

|---|---|---|---|---|---|

67.Y (66.Y) | Расчеты по долгосрочным (краткосрочным) кредитам и займам Дисконт по выпущенным облигациям | 67.Х (66.Х) | Расчеты по долгосрочным (краткосрочным) кредитам и займам Облигации в обращении | Отражен дисконт по проданным облигациям | Бухгалтерская справка |

91 | Прочие доходы и расходы | 67.Y (66.Y) | Расчеты по долгосрочным (краткосрочным) кредитам и займам Дисконт по выпущенным облигациям | Списана сумма дисконта по выпущенным облигациям | Бухгалтерская справка |

В рассматриваемой нами ситуации облигации предусматривали выплату НКД, поэтому с момента первичного размещения облигаций на рынке до момента их приобретения доверительным Управляющим, эмитент (он же впоследствии УДУ) должен начислять кредиторскую задолженность по НКД перед владельцами облигаций в порядке, который указан им в учетной политике для целей бухгалтерского учета.

При начислении обязательств по НКД в расчет принимаются величина процентной ставки (в процентах годовых) и фактическое число календарных дней в году (365 или 366 дней соответственно). Если период обращения ценной бумаги либо процентный (купонный) период приходится на календарные годы с различным количеством дней (365 или 366 дней соответственно), то начисление процентов за дни, приходящиеся на календарный год с количеством дней 365, производится из расчета 365 календарных дней в году, а за дни, приходящиеся на календарный год с количеством дней 366, производится из расчета 366 календарных дней в году. Проценты начисляются на номинальную стоимость облигации за фактическое количество календарных дней в периоде обращения ценной бумаги либо в процентном (купонном) периоде.

В бухгалтерском учете формируются следующие бухгалтерские проводки по начислению НКД:

дебет | дополнительная аналитика | кредит | дополнительная аналитика | хозяйственная операция | документ учета |

|---|---|---|---|---|---|

91 | Прочие доходы и расходы | 67.Z (66.Z) | Расчеты по долгосрочным (краткосрочным) кредитам и займам НКД по выпущенным облигациям | Начислена сумма купонного дохода держателям облигаций | Бухгалтерская справка |

Порядок бухгалтерского учета операций по передаче имущества в доверительное управление

Бухгалтерский учет операций по договору доверительного управления имуществом регулируется Приказом Минфина РФ от 28.11.2001 № 97н «Об утверждении указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом» (далее – Указания).

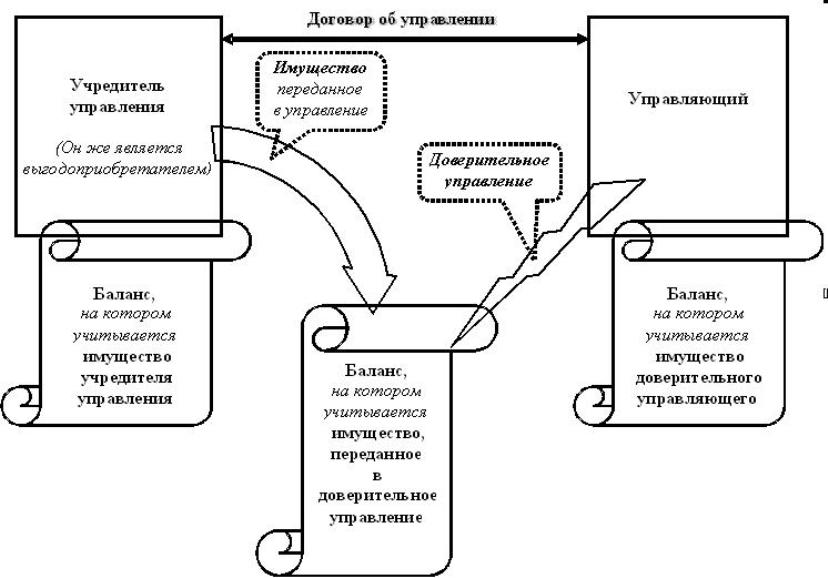

В соответствии с п. 11 Указаний Управляющий должен обеспечить самостоятельный учет операций по каждому договору доверительного управления, обособленный от операций, связанных с его имуществом. Отражение операций, связанных с осуществлением договора доверительного управления, формирование и учет доходов, расходов осуществляются в общеустановленном порядке при соблюдении принципов формирования учетной политики, принятой УДУ. Следует отметить, что речь идет не просто об отдельном учете имущества в балансе управляющего, а о фактическом обособлении средств (рис. 3).

Рис. 3. «Учет имущества на отдельном балансе»

В соответствии с п. 4 и 5 Указаний имущество передается УДУ в доверительное управление по той стоимости, по которой оно числится в бухгалтерском учете УДУ на дату вступления договора доверительного управления в силу.

В рассматриваемом нами случае УДУ, первоначально обращается к управляющему с денежными средствами, чтобы довериться его профессиональному выбору при формировании портфеля ценных бумаг.

В бухгалтерском учете УДУ при передаче денежных средств в доверительное управление производятся следующие учетные записи:

дебет | дополнительная аналитика | кредит | дополнительная аналитика | хозяйственная операция | документ учета |

|---|---|---|---|---|---|

79.03 | Расчеты по договору доверительного управления имуществом | 51 | Расчетные счета | Денежные средства, переданы в доверительное управление | Платежное поручение Акт передачи имущества в доверительное управление |

Подтверждением получения переданного в доверительное управление имущества (денежных средств) для УДУ является Акт передачи имущества в доверительное управление, направляемый ему Управляющим с приложением к нему платежного поручения с пометкой «Д.У.».

Договор доверительного управления заключен, но на порядок учета облигаций, эмитированных УДУ, он пока никак не влияет.

Дисконт, сформировавшийся у УДУ при первичном размещении облигаций, списывается в том порядке, который указан в учетной политике УДУ (проводки приведены ранее).

УДУ начисляет кредиторскую задолженность по НКД перед владельцами облигаций в порядке, который указан им в учетной политике для целей бухгалтерского учета.

Проценты начисляются на номинальную стоимость облигации за фактическое количество календарных дней в периоде обращения ценной бумаги либо в процентном (купонном) периоде.

В бухгалтерском учете формируются следующие бухгалтерские проводки по начислению НКД:

дебет | дополнительная аналитика | кредит | дополнительная аналитика | хозяйственная операция | документ учета |

|---|---|---|---|---|---|

91 | Прочие доходы и расходы | 67.Z (66.Z) | Расчеты по долгосрочным (краткосрочным) кредитам и займам НКД по выпущенным облигациям | Начислена сумма купонного дохода держателям облигаций | Бухгалтерская справка |

Порядок бухгалтерского учета УДУ при приобретении, владении и продаже Управляющим в рамках договора доверительного управления облигаций, эмитированных ранее УДУ

С момента приобретения на вторичном рынке ценных бумаг Управляющим облигаций, эмитированных ранее УДУ, порядок учета этих облигаций изменяется.

С момента приобретения этих облигаций Управляющим и до момента продажи этих облигаций третьим лицам аналитический бухгалтерский учет операций по их движению и движению накопленного купонного дохода по ним ведет Управляющий.

Как уже упоминалось ранее, эмиссия облигаций является одной из форм договора займа, а договор доверительного управления не влечет перехода права собственности на имущество, находящееся в доверительном управлении, иными словами, собственником всего того, что передано в доверительное управление и приобретено Управляющим в рамках договора доверительного управления, является УДУ.

Согласно ст. 413 ГК РФ любое обязательство прекращается при совпадении должника и кредитора в одном лице.

Поскольку эмитент (он же УДУ) не может быть обязанным сам перед собой по уплате НКД, то с момента приобретения Управляющим облигаций, эмитированных ранее УДУ, и до момента продажи этих облигаций третьим лицам:

- Управляющим не начисляется дебиторская задолженность по НКД, подлежащего уплате эмитентом (УДУ);

- в бухгалтерском учете УДУ прекращается начисление НКД по этим облигациям.

Если УДУ при заключении договора доверительного управления не накладывает ограничение на приобретение Управляющим собственных облигаций, то в договор необходимо включить условие, что Управляющий, например, ежемесячно обязан информировать УДУ о фактах приобретения облигаций, ранее эмитированных УДУ. В противном случае отсутствие этой информации приведет к ошибкам в бухгалтерском учете УДУ. Форма Извещения (для целей настоящей статьи условно назовем этот документ «Извещение») нормативно не регламентируется, поэтому сторонам, заключающим договор доверительного управления, ее следует разработать самостоятельно и оформить, например, в качестве приложения к договору доверительного управления. «Извещение» будет являться документом – основанием для прекращения начисления НКД в учете УДУ по купленным Управляющим облигациям.

Дисконт, сформировавшийся у УДУ при первичном размещении облигаций, списывается в том порядке, который указан в учетной политике УДУ. Кто бы ни купил облигации после их размещения, порядок списания дисконта по этим облигациям ни как не изменится (проводки приведены ранее).

Приобретенные Управляющим на вторичном рынке облигации, эмитированные УДУ, отражаются в учете Управляющего в составе финансовых вложений, но в силу ранее приведенных выводов в бухгалтерском учете и отчетности УДУ не признаются ни «финансовые вложения», ни переоценка этих облигаций.

Продажа Управляющим облигаций, эмитированных УДУ, влечет для УДУ (как эмитента) обязанность выплатить последующим владельцам облигаций НКД за весь период, в котором облигации находились в доверительном управлении, то есть в собственности УДУ.

В последний рабочий день месяца после продажи облигаций отражению в бухгалтерском учете УДУ подлежит весь НКД, за период в котором ценные бумаги находились в доверительном управлении.

В дальнейшем УДУ начисляет кредиторскую задолженность по НКД перед владельцами облигаций в порядке, который указан им в своей учетной политике для целей бухгалтерского учета, при условии, что владельцами облигаций будут третьи лица (проводки приведены ранее).

В договор доверительного управления необходимо включить условие, что Управляющий, например, ежемесячно обязан информировать УДУ о фактах продажи облигаций, ранее эмитированных УДУ. В противном случае отсутствие этой информации приведет к ошибкам в бухгалтерском учете УДУ. Форма такого документа должна быть разработана сторонам, заключающим договор доверительного управления, самостоятельно.

Порядок отражения в бухгалтерском учете финансового результата по договору доверительного управления имуществом

Порядок передачи финансового результата от доверительного управления с отдельного баланса, который ведет Управляющий, на баланс УДУ нормативно не установлен.

Пунктом 15 Указаний установлено, что Управляющий представляет УДУ отчет о своей деятельности в сроки и порядке, которые установлены договором доверительного управления.

При этом представление Управляющим данных об активах, обязательствах, доходах и расходах, полученных при выполнении договора доверительного управления имуществом, не может быть позднее сроков, установленных Законом N 129-ФЗ[6] для бухгалтерской отчетности.

Периодический контроль (например, ежемесячный) за результатами доверительного управления УДУ осуществляет на основании той информации, которую ему предоставляет Управляющий.

При составлении промежуточной бухгалтерской отчетности УДУ так же руководствуется данными аналитического учета, который ведет Управляющий.

Форма и показатели отчета Управляющего нормативно не установлены и определяются сторонами по договору доверительного управления самостоятельно.

Если договор доверительного управления на конец отчетного периода не прекращается и в нем существует условие о передаче финансового результата от доверительного управления имуществом на отчетную дату, то учетные записи в учете УДУ по передаче производятся регулярно в последний день отчетного периода.

дебет | дополнительная аналитика | кредит | дополнительная аналитика | хозяйственная операция | документ учета |

|---|---|---|---|---|---|

79.03 | Расчеты по договору доверительного управления имуществом | 99 | Прибыли и убытки | Отражена сумма прибыли, полученной от доверительного управления имуществом | Отчет Управляющего |

99 | Прибыли и убытки | 79.03 | Расчеты по договору доверительного управления имуществом | Отражена сумма убытка, полученного от доверительного управления имуществом | Отчет Управляющего |

При получении денежных средств от Управляющего в бухгалтерском учете УДУ формируются следующие бухгалтерские проводки.

дебет | дополнительная аналитика | кредит | дополнительная аналитика | хозяйственная операция | документ учета |

|---|---|---|---|---|---|

51 | Расчетные счета | 79.03 | Расчеты по договору доверительного управления имуществом | Получены денежные средства от доверительного управляющего в размере прибыли, полученной от доверительного управления имуществом | Выписка из расчетного счета |

Порядок отражения в бухгалтерском учете операций по прекращению договора доверительного управления и закрытию расчетов между участниками

Когда договор доверительного управления прекращается, Управляющий:

- возвращает полученное от УДУ имущество в той же оценке, по которой оно было передано в доверительное управление;

- передает УДУ вновь созданное и приобретенное в рамках договора доверительного управления имущество, в том числе остатки денег;

- погашает имеющиеся обязательства перед контрагентами, возникшие при исполнении договора;

- закрывает обороты по счету 79, субсчет 3 "Расчеты по договору доверительного управления имуществом";

- на дату прекращения договора составляет отдельный баланс.

В представляемой бухгалтерской отчетности после имени или наименования Управляющего делается пометка "Д.У.".

На основании «Акта передачи имущества из доверительного управления» УДУ формирует следующие бухгалтерские проводки:

дебет | дополнительная аналитика | кредит | дополнительная аналитика | хозяйственная операция | документ учета |

|---|---|---|---|---|---|

51 | Расчетные счета | 79.03 | Расчеты по договору доверительного управления имуществом | Денежные средства, возвращены из доверительного управления | Выписка из расчетного счета Акта передачи имущества из доверительного управления |

79.03 | Расчеты по договору доверительного управления имуществом | 99 | Прибыли и убытки | Отражена сумма прибыли, полученной от доверительного управления имуществом | Отчет ДУ |

99 | Прибыли и убытки | 79.03 | Расчеты по договору доверительного управления имуществом | Отражена сумма убытка, полученного от доверительного управления имуществом | Отчет ДУ |

__________________________________

[1] Федеральный закон от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг"

[2] ст. 2 Федерального закона N 39-ФЗ

[3] Например, установлено Федеральными законами от 02.12.1990 N 395-1 "О банках и банковской деятельности" (согласно ст. 5 Закона юридические лица, являющиеся кредитными организациями, вправе осуществлять доверительное управление денежными средствами юридических и физических лиц) и от 22.04.1996 N 39-фЗ "О рынке ценных бумаг" (см. ст. 5 Закона)

[4] «Порядком осуществления деятельности по управлению ценными бумагами» утвержден Приказом ФСФР России от 03.04.2007 N 07-37/пз-н.

[5] Положение по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденное Приказом Минфина России от 06.10.2008 N 107н

[6] Федеральный закона от 21.11.96 г. №129 – ФЗ «О бухгалтерском учете»

Начать дискуссию