В прошлом номере мы написали о новшествах, введенных Федеральным законом от 03.07.2016 № 249-ФЗ, согласно которым на уплаченную организацией плату в счет возмещения вреда, причиненного федеральным дорогам большегрузными автомобилями, можно уменьшить обязательства по транспортному налогу. Применение данного налогового вычета распространяется на правоотношения, возникшие с 01.01.2016 (и действует до 31.12.2018 включительно). Указанный закон вступил в силу 03.07.2016, когда обязательства по авансовым платежам по транспортному налогу и налогу на прибыль организаций за I квартал 2016 года уже были определены. В связи с этим возникает вопрос, каким образом учесть изменения, введенные задним числом.

Общие правила

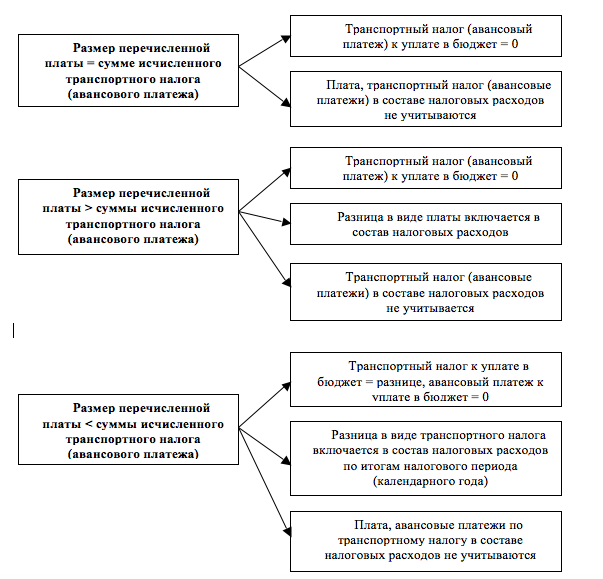

Прежде чем переходить к рассмотрению ситуации, схематично напомним, о каких новшествах идет речь (порядок применения налогового вычета по транспортному налогу и учета платы в составе налогооблагаемых расходов зависит от того, какова величина уплаченной платы по отношению к исчисленной сумме транспортного налога (авансового платежа) по конкретному большегрузному ТС).

Как подтвердить право на вычет

Информация об этом представлена в Письме ФНС РФ от 26.08.2016 № БС-4-11/15777. В качестве документа, подтверждающего право на применение налогового вычета по транспортному налогу в отношении каждого большегрузного ТС, можно использовать отчет «Сведения об автомототранспортных средствах, имеющих разрешенную максимальную массу свыше 12 тонн, а также сведения о внесении платы в счет возмещения вреда, причиняемого федеральным автомобильным дорогам». Данные сведения владельцы ТС могут получить путем обращения к своей персонифицированной записи в системе «Платон». Доступ к персонифицированной записи предоставляется оператором системы взимания платы дистанционно, путем ввода логина и пароля (п. 2 Порядка получения владельцем транспортного средства информации о его персонифицированных данных в системе взимания платы).

Авансовые платежи по транспортному налогу – налоговые расходы?

Необходимо учитывать, что авансовые платежи по транспортному налогу в отношении большегрузных транспортных средств исчисляются в любом случае (в случае перечисления «платоновской» платы), даже если законом субъекта РФ их (авансовых платежей) уплата отменена. При этом платить в бюджет исчисленные авансовые платежи не нужно также в любом случае (об этом сказано в абз. 2 п. 2 ст. 363 НК РФ).

Налогоплательщики-организации в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, исчисленные авансовые платежи по налогу не уплачивают.

В связи с этим считаем, что авансовые платежи по транспортному налогу не следует включать в состав налоговых расходов, причем даже если сумма перечисленной «платоновской» платы меньше. В рассматриваемой ситуации авансовые платежи по транспортному налогу в отношении большегрузных ТС исчисляются не для уплаты в бюджет, а с целью определения обязательств по налогу на прибыль. А в силу п. 3 ст. 58 НК РФ авансовые платежи – это предварительные платежи по налогу, уплата которых предусмотрена в течение налогового периода. По мнению автора, только такие исчисленные авансовые платежи по соответствующим налогам можно учесть при определении налоговой базы по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией, на основании пп. 1 п. 1 ст. 264 НК РФ. Датой осуществления подобных расходов признается последний день отчетного (налогового) периода (Письмо Минфина РФ от 12.09.2016 № 03‑03‑06/2/53182). (Наши авансовые платежи указанному определению не отвечают.)

Косвенное подтверждение изложенному можно найти у Минфина. Чиновников спросили, какую сумму транспортного налога организация – владелец грузовика вправе учесть в расходах по налогу на прибыль:

- исчисленный транспортный налог без вычета платы в счет возмещения вреда федеральным дорогам;

- транспортный налог, который организация фактически должна уплатить в бюджет, то есть за вычетом платы за вред.

Ответ таков. В состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением перечисленных в ст. 270 НК РФ. При этом под начисленными налогами и сборами следует понимать налоги и сборы, подлежащие уплате в бюджет.

Переходные моменты

Таковые возникают в связи с тем, что Федеральный закон № 249-ФЗ вступил в силу 03.07.2016, но в части применения налоговых вычетов по транспортному налогу организаций распространяется на правоотношения, возникшие с 01.01.2016. В свете этого налогоплательщики могут столкнуться с такими ситуациями.

Авансовый платеж по транспортному налогу за I квартал 2016 года уплачен

Предположим, на территории субъекта РФ предусмотрена уплата авансовых платежей по транспортному налогу. А поскольку Федеральный закон № 249-ФЗ вступил в силу только 03.07.2016, владельцы ТС с разрешенной максимальной массой свыше 12 т явно уплатили авансовые платежи за I квартал 2016 года, которые по новым правилам (еще раз подчеркнем – в части большегрузных автомобилей, включенных в реестр ТС системы «Платон») платить не нужно. Соответственно, эти платежи, а также плата, произведенная в указанном периоде, были включены в состав налоговых расходов.

Об учете платы от Минфина

Добро на учет «платоновской» платы при налогообложении прибыли в составе прочих расходов на основании пп. 49 п. 1 ст. 264 НК РФ (до внесения в Налоговый кодекс изменений) дали финансисты. В качестве подтверждающих документов они предложили использовать отчет оператора, в котором указан маршрут транспортного средства с привязкой ко времени (дате) начала и окончания движения ТС, и первичные учетные документы, составленные самим налогоплательщиком, подтверждающие использование транспортного средства на соответствующем маршруте (письма от 11.01.2016 № 03-03-РЗ/64, от 28.12.2015 № 03‑03‑06/1/76740).

Теперь о том, как скорректировать налоговые обязательства с учетом изменений.

В первую очередь разберемся с уплаченной суммой авансового платежа по транспортному налогу за I квартал 2016 года. В следующих отчетных периодах в отношении большегрузного транспортного средства, зарегистрированного в реестре ТС системы взимания платы, авансовые платежи, соответственно, не уплачиваются на основании внесенных изменений. По мнению Минфина, до конца года делать ничего не нужно (см. Письмо от 25.08.2016 № 03‑05‑06‑04/49670). И только если сумма уплаченной в 2016 году платы превысит или будет равна исчисленной сумме транспортного налога в отношении большегрузного транспортного средства, уплаченная сумма авансового платежа за I квартал 2016 года будет считаться излишне уплаченной суммой налога, подлежащей зачету (возврату) в соответствии со ст. 78 НК РФ. Маловероятно, но все же: если сумма транспортного налога превысит размер перечисленной платы на величину, меньшую уплаченного авансового платежа, у организации также образуется сумма налога, подлежащая зачету (возврату).

В свете последнего следует скорректировать обязательства по налогу на прибыль путем включения в состав внереализационных доходов суммы излишне уплаченного транспортного налога и равной данной сумме платы. В какой момент это сделать, организации придется решить самостоятельно:

- либо по итогам 2016 года – на момент выявления факта излишней уплаты транспортного налога;

- либо в периоде получения документов, подтверждающих факт проведения налоговым органом зачета (возврата) налога (а это, скорее всего, будет уже отчетный период 2017 года).

Последний вариант имеет право на жизнь в свете того, что доходом по Налоговому кодексу признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23, 25 НК РФ. В нашем же случае, пока отсутствует информация о принятом налоговым органом решении (проводить зачет (возврат) транспортного налога или нет), сохраняется неопределенность в наличии экономической выгоды, то есть дохода. В свою очередь, плату, излишне включенную в состав расходов, можно квалифицировать как доходы прошлых лет, выявленные в отчетном (налоговом) периоде, датой получения которых признается дата выявления дохода (получения или обнаружения документов, подтверждающих наличие дохода). Такой датой опять же является момент получения «вестей» от налогового органа.

Авансовый платеж по транспортному налогу за I квартал 2016 года не уплачивался

Другая возможная ситуация такова: авансовые платежи за I квартал 2016 года не уплачены, так как на основании закона субъекта РФ авансовые платежи по транспортному налогу в отношении большегрузных ТС не исчисляются и не уплачиваются. При этом «платоновская» плата включена в состав налоговых расходов по итогам I квартала в полном объеме. В этом случае станет точно известно, нужно ли плату учитывать при определении налоговой базы по налогу на прибыль, по итогам 2016 года. Если окажется, что размер платы превышает транспортный налог (в том числе на сумму платы, признанной расходом в I квартале), корректировки делать не нужно. Если же величина транспортного налога составит больше суммы платы, учтенной при определении налоговой базы по налогу на прибыль, то по итогам 2016 года нужно провести корректировку путем включения излишней суммы расходов в состав внереализационных доходов.

Об учете авансовых платежей

Несмотря на то, что обязанность представления налоговых расчетов по авансовым платежам по транспортному налогу отсутствует, эти платежи, начисленные в установленном порядке и подлежащие уплате в бюджет, признаются в составе расходов при определении налоговой базы по налогу на прибыль на последний день отчетного (налогового) периода (Письмо Минфина РФ от 12.09.2016 № 03‑03‑06/2/53182). В качестве первичных документов, подтверждающих затраты в виде начисленных сумм авансовых платежей по транспортному налогу, могут выступить справка бухгалтера, расчет суммы авансового платежа (название документа не имеет значения), содержащий установленные действующим законодательством РФ реквизиты (Письмо ФНС РФ от 09.06.2011 № ЕД-4-3/9163@).

* * *

В течение 2016 года авансовые платежи по транспортному налогу в отношении большегрузных ТС, включенных в реестр транспортных средств системы взимания платы, перечислять не нужно. Однако, поскольку данные нововведения случились в июле, налогоплательщики авансовые платежи за I квартал 2016 года уплатили (если иное не предусмотрено законом субъекта РФ) и учли их в целях исчисления налога на прибыль. Попала в состав указанных расходов и уплаченная в названном периоде «платоновская» плата. А это означает, что налоговые обязательства по налогу на прибыль, скорее всего, нужно скорректировать. Как это сделать, рассказано в статье.

Начать дискуссию