Критерии отнесения предприятия к бюджетной организации

Помимо того, что бюджетная организация по сути учреждена государством, существует еще ряд обязательных признаков для окончательной классификации:

- организация создана для выполнения определенных задач (и задачи эти установлены учредителем – государственной структурой);

- государственный учредитель на регулярной основе производит финансирование организации для выполнения ею поставленных задач – госзадания (финансирование выделяется из бюджета – отсюда и название «бюджетники»);

- в силу изложенных выше критериев, организация признается некоммерческой (с применением в деятельности правил и норм, касающихся НКО);

- как и прочие НКО, организация может осуществлять операции, приносящие доход и влекущие расходы помимо бюджетного финансирования.

С именно бюджетными организациями (учреждениями) не следует смешивать:

- автономные учреждения;

- казенные учреждения

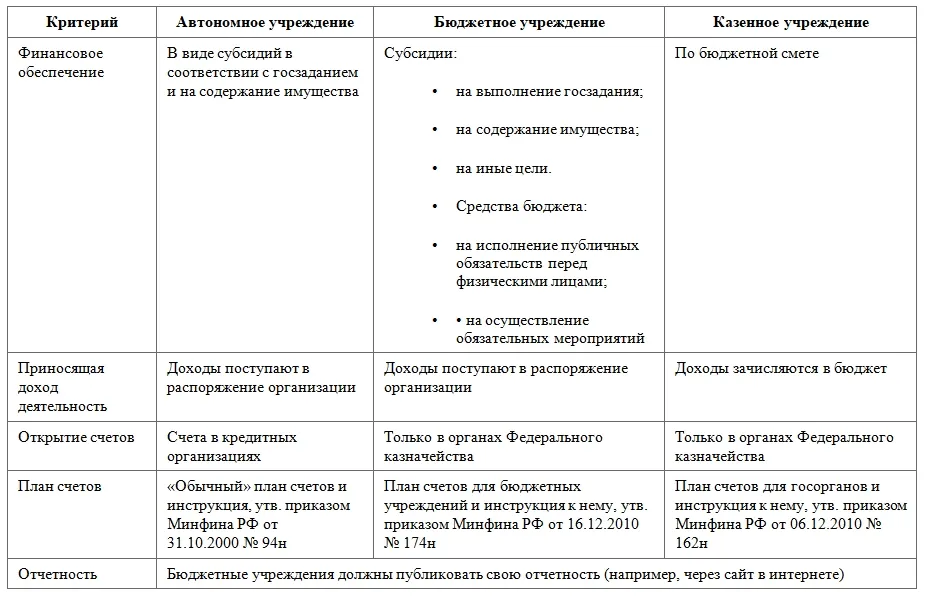

Основные отличия представлены в таблице:

Нормативное регулирование учета в бюджетных организациях

Как видно из приведенного сравнительного анализа, по степени привязки к госрегулированию рассматриваемые нами бюджетные организации находятся в середине между казенными и автономными. Поэтому при ведении учета вынуждены опираться и на нормы для частных компаний, и на нормы для тех, кто получает бюджетное финансирование.

При построении учетной модели и создании учетной политики бюджетные организации опираются на следующие НПА:

- закон от 06.12.2011 № 402-ФЗ «О бухучете»;

- план счетов по приказу Минфина от 16.12.2010 № 174н;

- план счетов по приказу Минфина от 01.12.2010 № 157н в части отражения оборотов, связанных с госфинансированием;

- приказ Минфина от 30.03.2015 № 52н «О первичных документах госпредприятий»;

- приказ Минфина от 06.06.2019 № 85н «О бюджетной классификации»;

- положения Бюджетного кодекса.

В дополнение следует сказать, что бюджетные организации внутри самой группы подразделяются на несколько категорий:

- администраторы поступлений в бюджет (например, налоговые органы или внебюджетные фонды) – при этом иная деятельность таких учреждений является строго ограниченной;

- учреждения, находящиеся только на финансировании бюджета (не занимающиеся какой-либо приносящей иной доход деятельностью в силу тех или иных причин);

- учреждения с расширенными возможностями – находящиеся на госсубсидиях и при этом получающие иные доходы в рамках уставной деятельности (бюджетные организации образования, культуры, здравоохранения и т. п.).

Далее в этом материале рассматривается формирование финрезультата для организаций, относящихся к третьей (и самой многочисленной) группе бюджетников.

Обратите внимание: с 21.11.2020 действует обновленный порядок применения КОСГУ. Некоторые новшества вводятся с 01.01.2021.

Формирование финансового результата у бюджетников – общие правила

В отношении именно доходов и расходов рассматриваемых бюджетников применяются следующие принципы:

1. К доходам в целях бухучета относятся все поступления в организацию, а именно:

- поступления бюджетных субсидий;

- поступления бюджетных грантов и аналогичных целевых перечислений;

ВАЖНО! Поступления от субсидий и грантов затем исключаются в налоговых регистрах для целей исчисления налога на прибыль (п. 1 ст. 251 НК).

- доходы (поступления) от реализации товаров, работ, услуг третьим лицам;

- доходы от реализации товаров, работ, услуг государственным структурам (например, в рамках выполнения госконтракта);

- иные поступления, которые классифицируются как доход в рамках коммерческой деятельности (например, полученные штрафы и неустойки, результаты переоценки активов и т. п.).

2. Расходы бюджетного учреждения могут происходить только по строго фиксированным направлениям (ст. 70 БК), заложенным в утвержденную смету. Как правило, это:

- зарплата работников и обязательные взносы с нее в фонды;

- расходы на командировки, если того требует деятельность, представительские;

- компенсации работникам и иногда населению (установленные государством);

- расчеты за товары, работы, услуги, необходимые для обеспечения деятельности (выполнения госзадания). При этом госконтракт на такие услуги может заключаться по стандартной конкурсной процедуре, а может и не заключаться (и тогда бюджетная организация выступает просто как сторона по договору).

Таким образом, как можно видеть, формирование финрезультата бюджетной организации идет по заранее запланированному порядку, в соответствии с утвержденной учредителем сметой деятельности организации.

Результат деятельности бюджетной организации, являющийся предметом рассмотрения в настоящей статье, определяется с использованием счетов раздела 4 «Финансовый результат» плана счетов по приказу № 174н.

По п. 148 инструкции к приказу № 174н (далее – инструкция), счет 0 401 00 000 «Финансовый результат хозяйствующего субъекта» подразделяется на группировочные счета:

- 0 401 10 000 «Доходы текущего финансового года»;

- 0 401 20 000 «Расходы текущего финансового года»;

- 0 401 30 000 «Финансовый результат прошлых отчетных периодов»;

- 0 401 40 000 «Доходы будущих периодов»;

- 0 401 50 000 «Расходы будущих периодов».

На счете 0 401 10 000 «Доходы текущего финансового года» учитываются доходные поступления, которые можно признать в течение года, если одновременно выполняются 2 условия:

- определяется дата получения дохода (или дата перехода имущественного права);

- сумму дохода можно оценить.

Доходы на счете 0 401 10 000 группируются по субсчетам в зависимости от видов поступлений (сообразуясь со сметой доходов организации):

- 0 401 10 120 «Доходы от собственности» – по доходам, извлекаемым организацией из имеющегося у нее госимущества, не связанным с переходом права собственности. Характерный пример – сдача в аренду помещений.

Обратите внимание! Бюджетная организация может совершать сделки с госимуществом только с выполнением строгих условий, в частности, бывает нужно получать согласие собственника (государственной структуры). Но если сделка все же заключена – доходы относятся к собственным доходам организации и остаются в ее распоряжении.

Правила формирования бухгалтерских записей по плану счетов для бюджетников стандартные. То есть доход отражается по кредиту счета учета дохода.

Пример проводки:

Дт 0 205 21 560 (увеличение дебиторской задолженности по доходам от собственности) – Кт 0 401 10 120.

- 0 401 10 130 «Доходы от оказания платных услуг» – большая часть рассматриваемых учреждений оказывает именно услуги. Услуги, оказанные за плату сверх госзадания, на допустимые для данного бюджетника виды деятельности, учитываются на этом счете.

- 0 401 10 140 «Доходы от сумм принудительного изъятия» – под принудительно изымаемыми суммами подразумеваются штрафные удержания с исполнителей при нарушении ими условий договоров с учреждением. Согласно разъяснениям Минфина, данные поступления тоже относятся к собственным доходам, остающимся в распоряжении бюджетника (письмо от 24.11.2014 № 02-06-10/59651).

- 0 401 10 170 «Доходы по операциям с активами» используется для учета доходов от имущества (активов), которые не попали на счет 0 401 10 120 – от реализации имущества (с разрешения собственника), от оприходования годных к употреблению МПЗ, от демонтажа имущества и т. п.

- 0 401 10 171 «Доходы от переоценки активов» – на счете фиксируются все результаты производимых переоценок, в том числе курсовые разницы по долгам и средствам в инвалютах.

- 0 401 10 180 «Прочие доходы» – у бюджетной организации список достаточно обширен. В частности, на этот счет попадают (п. 150 инструкции):

- субсидии на выполнение госзадания;

- прочие целевые субсидии;

- бюджетные инвестиции;

- гранты и аналогичные поступления.

По счету 0 401 20 000 «Расходы текущего финансового года» фиксируются произведенные расходы (согласно смете). Счет тоже имеет группировочные счета с разной кодировкой:

- 0 401 20 210 «Расходы по оплате труда и начислениям на выплаты по оплате труда» – применяется с дальнейшей группировкой по КОСГУ (последние 3 цифры):

- 211 – расходы по обычной зарплате;

- 212 – прочие выплаты и компенсации;

- 213 – начисления в фонды по зарплатным и прочим выплатам;

- 0 401 20 220 «Расходы на оплату работ, услуг» – в разбивке по видам работ и услуг по КОСГУ.

- 0 401 20 270 «Расходы по операциям с активами» – здесь отражают амортизацию, единовременное списание стоимости передаваемых в производство объектов (по учетной политике), потери от естественной убыли МПЗ по законодательно установленным нормам.

- 0 401 202 90 «Прочие расходы» – на счете группируются иные расходы, допустимые в пределах сметы, но не относящиеся к перечисленным выше группам (например, проценты за пользование долговыми средствами).

Когда завершается отчетный год, необходимо выполнить закрытие счетов учета доходов и расходов по этому году. Для этих действий предназначен счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Получившиеся сальдо по счетам доходов и выбытий закрываются (списываются) на счет калькуляции финрезультата.

Итоговое сальдо по 0 401 30 000 после проведения всех закрытий за текущий год и даст представление о том, каков финрезультат организации на отчетную дату.

ВАЖНО! Полный порядок закрытия года бюджетной организацией с типовыми проводками на 0 401 30 000 представлен в инструкции к приказу № 157н. Помимо указанных выше счетов, в зависимости от типа бюджетной организации, проводки по закрытию могут дополняться списанием итоговых сальдо по счетам внутриведомственных расчетов, расчетов с финансовым органом и т. п.

Кроме того, в деятельности бюджетных организаций тоже существует такое понятие, как доходы и расходы, относящиеся к будущим периодам, которые необходимо учесть при формировании финрезультата. Также не следует забывать о том, что операции в части, не относящейся к расчетам по госзаданиям, подлежат налогообложению, что тоже влияет на окончательный результат – чистую прибыль либо убыток бюджетной организации.

Итоги

Финрезультат в бюджетной организации формируется по общим правилам бухгалтерского учета, но с применением отдельного плана счетов и специфических требований, сформулированных специально для бюджетников. Базой для корректного формирования доходов и расходов является утвержденная смета учреждения-бюджетника.

Окончательный финрезультат за отчетный период формируется путем закрытия счетов учета доходов и расходов на специально предназначенный для этого счет по бюджетному плану счетов.

Начать дискуссию