Состав расходов на приобретение УКЭП

Усиленная квалифицированная электронная подпись (УКЭП) – это наиболее защищенная электронная подпись, которая является гарантом юридической силы документа. Она используется в электронных торгах, при сдаче электронной отчетности, при работе на госпорталах и так далее.

Выдают электронные подписи компаниям удостоверяющие центры ФНС и их доверенные лица бесплатно.

Получить подпись может только руководитель, то есть лицо, которое вправе действовать от имени организации без доверенности. Кроме необходимого пакета документов, генеральный директор должен представить носитель ключей электронной подписи – токен. Он должен иметь действительный сертификат соответствия, выданный ФСБ или ФСТЭК. Это защищенный носитель электронной информации (вроде флешки) формата USB типа А, например, Рутокен ЭЦП 2.0, Рутокен S, JaCarta ГОСТ, ESMART Token ГОСТ или другие, на котором имеется криптографическая защита. На него запишут код, являющийся электронной подписью.

Стоимость такого носителя составляет 2–2,5 тыс. рублей.

Выдачу подписей физическим лицам, включая сотрудников компаний, удостоверяющие центры ФНС не осуществляют. Сотрудники – физические лица могут получить электронную цифровую подпись в коммерческих удостоверяющих центрах, которые прошли аккредитацию по новым правилам. Такие центры за выдачу подписи могут взимать плату (ч. 3.1 ст. 18 Закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

Кроме того, для работы с УКЭП необходимо купить и установить компьютерную программу «КриптоПро». Приобрести лицензию на эту программу можно в удостоверяющем центре ФНС, у доверенных лиц или у производителя.

Стоимость годовой лицензии на одно рабочее место составляет 1 350 рублей. Стоимость бессрочной лицензии на одно рабочее место – 2 700 рублей.

Таким образом, в состав расходов на приобретение УКЭП, как правило, входит стоимость:

- защищенного материального носителя ключа (токена);

- лицензии на специальное ПО для работы с электронной подписью;

- услуг по созданию ключа электронной подписи и оформлению сертификата ключа ЭП (для сотрудников, представляющих интересы компании по машиночитаемой доверенности).

Бухгалтерские проводки по учету расходов на приобретение УКЭП

Стоимость носителей ключей электронной подписи управленческого персонала (генерального директора, главбуха) можно признать в расходах единовременно в периоде, в котором они были приобретены, если компания не применяет ФСБУ 5/2019 по запасам для управленческих нужд.

Такой порядок учета должен быть прописан в учетной политике (п. 2 ФСБУ 5/2019, п. 7 ПБУ 1/2008 «Учетная политика организации», пп. 5, 16 ПБУ 10/99 «Расходы организации»).

Бухгалтерские записи в этом случае будут следующими.

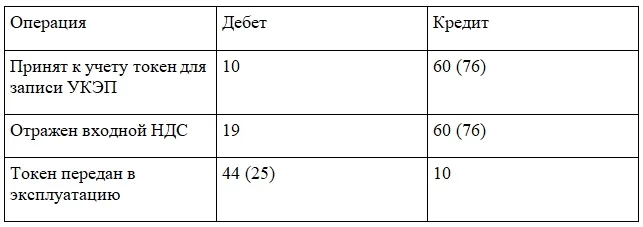

Если носители ключей УКЭП куплены заранее и хранятся на складе, то их принимают к бухучету в составе запасов. Стоимость списывают на затраты того структурного подразделения, на сотрудника которого оформили электронную подпись. Сделать это нужно на дату передачи токена для использования (пп. 3, 6, 9 ФСБУ 5/2019).

Проводки в этом случае будут такими.

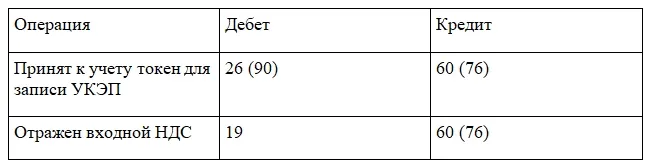

Если носители ключей УКЭП после приобретения передаются удостоверяющим центром владельцу УКЭП, а не приходуются на склад, то их стоимость можно учесть в составе расходов сразу, без отражения на счете 10 «Материалы» (п. 16 ПБУ 10/99).

Для обеспечения сохранности носителей и контроля за их движением их стоимость может быть отражена, к примеру, на забалансовом счете 013 «Запасы, находящиеся в пользовании».

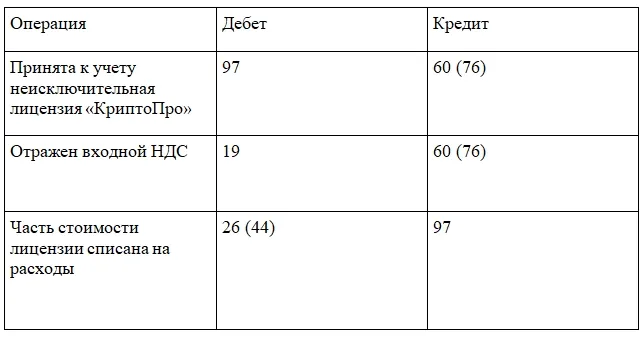

Стоимость лицензии на использование компьютерной программы «КриптоПро» отражается в составе расходов будущих периодов и списывается в текущие расходы в течение срока действия сертификата электронной подписи (п. 39 ПБУ 14/2007 «Учет нематериальных активов», пп. 5, 19 ПБУ 10/99).

Кроме того, право пользования программой надо отразить на забалансовом счете, например, на счете 12 «Нематериальные активы, полученные в пользование по лицензионному договору».

Бухгалтерские записи в этом случае будут следующими.

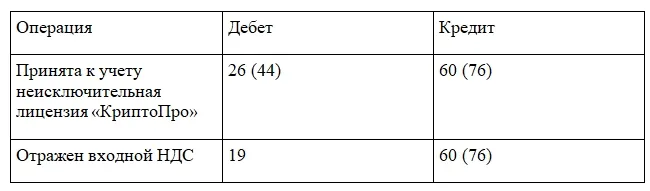

Если плата за программу несущественна, то в текущие расходы включается вся стоимость лицензии единовременно, исходя из принципа рациональности. Такой порядок должен быть прописан в учетной политике компании (п. 7.4 ПБУ 1/2008).

Проводки будут следующими.

Стоимость услуг удостоверяющего центра за создание и выдачу сертификата ключа УКЭП включают в текущие расходы и отражают на счете 26 «Общехозяйственные расходы» (счете 44 «Коммерческие расходы» или другом счете) в зависимости от того, в каком подразделении компании электронная подпись будет использована. Делается это на дату подписания акта об оказании услуг (п. 16 ПБУ 10/99).

Стоимость услуг удостоверяющего центра за создание и выдачу сертификата ключа УКЭП включают в текущие расходы и отражают на счете 26 «Общехозяйственные расходы» (счете 44 «Коммерческие расходы» или другом счете) в зависимости от того, в каком подразделении компании электронная подпись будет использована. Делается это на дату подписания акта об оказании услуг (п. 16 ПБУ 10/99).

Как учесть затраты на УКЭП в расходах по налогу на прибыль

В налоговом учете затраты на приобретение УКЭП можно признать расходами при условии, что они документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК).

Стоимость материального носителя ключа УКЭП (без учета НДС, подлежащего вычету) можно учесть в составе прочих расходов, связанных с производством и (или) реализацией на дату его приобретения (пп. 49 п. 1 ст. 264, п. 1 ст. 170, п. 1 ст. 272 НК). Либо включить ее в состав материальных затрат в составе расходов на канцтовары наряду с флешками (п. 1 ст. 254, пп. 24 п. 1 ст. 264 НК).

Стоимость услуг удостоверяющего центра по созданию ключа УКЭП, ключа проверки ЭП и сертификата (без учета НДС, подлежащего вычету) учитывается в составе прочих расходов, связанных с производством и (или) реализацией на дату предъявления акта об оказании услуг (пп. 25 п. 1 ст. 264, п. 1 ст. 170, пп. 3 п. 7 ст. 272 НК). Либо в составе прочих расходов – как затраты на услуги связи, информационные услуги (пп. 14, 25 п. 1 ст. 264 НК).

Стоимость неисключительной лицензии на использование СКЗИ (экземпляра программы) учитывается в целях налогообложения прибыли в составе прочих расходов (пп. 26, п. 1 ст. 264 НК).

Как учесть затраты на УКЭП в доходно-расходной упрощенке

В статье 346.16 НК приведен закрытый перечень расходов, на которые могут быть уменьшены доходы при определении налоговой базы по УСН. Вместе с тем ни один из подпунктов п. 1 ст. 346.16 НК не предусматривает напрямую в составе расходов затраты на приобретение УКЭП.

Однако организация на УСН с объектом налогообложения «Доходы минус расходы» вправе учитывать в составе расходов:

- затраты на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи (пп. 18 п. 1 ст. 346.16 НК);

- затраты, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных (пп. 19 п. 1 ст. 346.16 НК).

В письме Минфина от 02.04.2007 № 03-11-04/2/79 приведены разъяснения по поводу расходов организации на УСН на сдачу бухгалтерской и налоговой отчетности в электронном виде через Интернет и сделан вывод, что такие расходы могут быть учтены в составе расходов на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи на основании пп. 18 п. 1 ст. 346.16 НК.

Кроме этого, согласно подпункту 5 п. 1 ст. 346.16 НК при определении объекта налогообложения налогоплательщик, применяющий УСНО, уменьшает полученные доходы, в частности, на величину материальных расходов. Их перечень приведен в ст. 254 НК и является открытым.

Следовательно, затраты на приобретение электронной подписи компания на УСН может учесть при формировании налоговой базы по единому налогу. Указанные расходы можно учесть единовременно после оплаты (пп. 1 п. 2 ст. 346.17 НК).

Однако нужно быть готовым отстаивать свою позицию в том числе и в суде. Так Минфин, например, считает, что расходы на приобретение электронной подписи для участия в электронных торгах при налогообложении учесть нельзя (письмо Минфина от 08.08.2014 № 03-11-11/39673). Ведомство мотивирует свое мнение тем, что расходы на участие в торгах прямо не поименованы в п. 1 ст. 346.16 НК.

Начать дискуссию