Суть кредиторской задолженности

Кредиторская задолженность – это общая сумма долгов и обязательств экономического субъекта перед другими юридическими и физическими лицам, которых называют кредиторами.

Кредиторская задолженность возникает в момент, когда одна сторона выполнила свои обязательства в отношении экономического субъекта, а сам субъект – нет. Например, компания получила от поставщика товар, но еще не оплатила его.

В состав кредиторской задолженности компании входят долги:

- перед поставщиками и подрядчиками;

- покупателями и заказчиками по полученным авансам;

- сотрудниками по оплате труда;

- бюджетом по уплате налогов, взносов и других обязательных платежей;

- кредитными организациями и физлицами по полученным кредитам и займам;

- прочими кредиторами.

В зависимости от сроков погашения выделяют краткосрочную и долгосрочную кредиторскую задолженность. Срок гашения краткосрочной задолженности не превышает 12 месяцев. Такие долги называют текущими. Задолженность сроком гашения более года называется долгосрочной.

По статусу гашения кредиторская задолженность подразделяется на основную и безнадежную. Основной считается та задолженность, которую компания планирует погасить в определенный срок. Безнадежной называют задолженность, которую компания уже не выплатит.

Например, такое может случиться, если по долгам истек срок истребования или же кредитор ликвидировался и больше не ведет деятельность.

В бухгалтерском учете «кредиторку» отражают на счетах учета расчетов – 60, 76, 68, 69, 70, 71, 73. Увеличение задолженности показывают по кредиту того или иного счета, а уменьшение – по дебету.

В балансе кредиторская задолженность включается в пассив разделов «Долгосрочные обязательства» и «Краткосрочные обязательства».

Как списать кредиторскую задолженность

В бухгалтерском и налоговом учете списать можно лишь безнадежную задолженность, которая возникла по одной из следующих причин:

- истек срок исковой давности;

- кредитор ликвидирован или прекратил деятельность;

- кредитор исключен из ЕГРЮЛ или ЕГРП по решению налогового органа.

Процедура списания кредиторской задолженности начинается с инвентаризации расчетов с кредиторами. Суть этой процедуры заключается в том, чтобы соотнести числящиеся на счетах бухгалтерского учета данные о задолженности с фактическими показателями. При этом проверяются кредитовые остатки по счетам 60, 76, 68, 69, 70,71, 73.

По результатам инвентаризации оформляется акт, в котором по каждому кредитору указывается его реквизиты, бухгалтерские счета учета, информация о сверке расчетов или ее отсутствии, а также размер просроченной кредиторской задолженности при наличии. Результаты инвентаризации подписывают все члены комиссии.

Помимо акта инвентаризации, оформляется бухгалтерская справка, в которой приводятся данные о том, по какому договору возник долг, делаются ссылки на накладные, акты и иные первичные документы, а также приводится расчет срока исковой давности. Бухгалтерская справка обосновывает дату списания задолженности.

Когда сумма безнадежного к взысканию долга подтверждена, оформляется приказ или распоряжение руководителя на списание кредиторской задолженности.

Срок списания задолженности как в бухгалтерском, так и в налоговом учете зависит от основания ее списания. Основания для списания следующие:

- при истечении срока давности – на дату окончания такого срока;

- при ликвидации кредитора или его исключении из ЕГРЮЛ – на дату внесения в ЕГРЮЛ соответствующей записи;

- в случае прощения долга он списывается на дату подписания соглашения или на дату получения от кредитора документа, подтверждающего прощение долга.

В бухгалтерском учете списанная безнадежная задолженность учитывается в составе прочих доходов. В налоговом учете сумму просроченной «кредиторки» включают в состав внереализационных доходов, облагаемых налогом на прибыль (п. 18 ст. 250 НК).

Сроки списания кредиторской задолженности

Задолженность, по которой кредитор не предъявляет требований, списывается в конце установленного законодательством срока исковой давности. Такая задолженность признается просроченной и подлежит списанию в периоде такого признания.

По гражданскому законодательству срок исковой давности составляет три года. Порядок исчисления этого срока имеет свои особенности. Так, для начала необходимо определить дату, с которой начинается отчет.

Самый простой способ – посмотреть, какие условия прописаны в договоре с контрагентом. Если в контракте указан конкретный период времени или день, когда должна быть погашена задолженность, то отсчет ведут с даты его окончания (ст. 195 ГК).

Например, поставщик отгрузил покупателю товар 1 ноября 2022 года. Покупатель должен оплатить товар до 30 ноября 2022 года. В данном случае отсчет срока исковой давности начинается с 1 декабря 2022 года.

Если договором не установлен конкретный срок или дата исполнения обязательства, исковая давность отсчитывается со дня, когда кредитор выставил должнику требование об исполнении обязательства.

Когда по условиям договора с момента получения такого требования должнику предоставляется определенный срок на его исполнение, то вести отсчет исковой давности необходимо со дня окончания данного периода.

Срок исковой давности может быть прерван, если за время его течения предпринимались определенные действия, которые подтверждают наличие долга. Такими действиями являются признание требования кредитора, частичное погашение задолженности, уплата процентов по долгу, подписание акта сверки взаиморасчетов.

После прерывания отсчет прежнего срока давности завершается и начинается отсчет нового срока.

Например, по условиям договора покупатель обязан оплатить товар до 31 июля 2022 года. По состоянию на 1 ноября 2022 года долг не погашен. Однако 3 октября 2022 года покупатель признал долг и подписал акт сверки с поставщиком. Поэтому теперь срок исковой давности отсчитывается с 4 октября 2022 года, а не с 1 августа 2022.

Инвентаризация кредиторской задолженности

Порядок и сроки проведения инвентаризации определяет руководитель организации. Хотя есть случаи, в которых проведение инвентаризации является обязательным.

К таким случаям относятся инвентаризация:

- перед составлением ежегодной бухотчетности;

- при смене материально ответственных сотрудников;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- после стихийных бедствий, пожаров или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Вне зависимости от причин проведения инвентаризации перед ее началом обязательно издается приказ. В нем перечисляют причины, содержание, объем, порядок и сроки инвентаризации, а также персональный состав постоянно действующей инвентаризационной комиссии. Приказ подписывает руководитель и вручает председателю комиссии.

Комиссия контролирует, чтобы сведения об остатках записывались корректно и своевременно, а документы оформлялись надлежащим образом.

В ходе инвентаризации устанавливается:

- правильно ли компания рассчитывалась с контрагентами, работниками, бюджетом, внебюджетными фондами и прочими кредиторами;

- обоснованно ли в учете числится задолженность по недостачам и хищениям;

- сумма кредиторской задолженности, в том числе по долгам с истекшим сроком исковой давности.

Для закрепления итогов инвентаризации можно использовать типовой бланк по форме № ИНВ-17 или бланк, разработанный организацией самостоятельно. В любом случае форма документа утверждается в учетной политике.

К акту инвентаризации составляют справку, в которой указывают следующую информацию:

- наименование и реквизиты кредитора;

- причину возникновения задолженности и дату ее образования;

- наименование, номер и дату документа, которые подтверждают задолженность.

Результаты инвентаризации подписывают все члены комиссии.

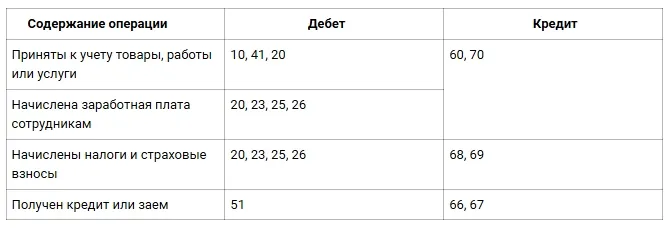

Кредиторская задолженность: проводки

В бухгалтерской учете возникновение кредиторской отражается записями по дебету затратных счетов и кредиту расчетных.

Примеры основных проводок образования задолженности приведены в таблице.

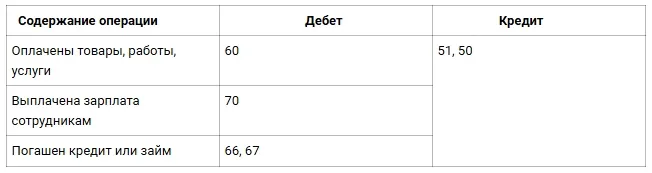

Погашение кредиторской задолженности отражается проводками по дебету расчетных счетов и кредиту счетов учета денежных средств.

Кредиторская задолженность с истекшим сроком исковой давности списывается путем включения в состав прочих расходов в сумме, в которой такая задолженность была проведена в бухгалтерском учете (п. 7, 10.4 ПБУ 9/99).

В периоде истечения срока исковой давности в бухгалтерском учете отражается проводка.

Комментарии

2Забыли 62, 75

ps

Может ее списывают на прочие доходы ? 😂