Так, по данным Клуба инвесторов Москвы, по результатам 3 квартала 2022 года, количество объектов с проектным финансированием в Москве составило около 87%, по России – цифры чуть ниже, но тоже позволяющие заявить об окончательной победы этой системы.

При такой ситуации механизм взаимодействия банка и застройщика должен быть прост и понятен. Однако на практике выходит, что многие игроки рынка до сих пор не понимают базовых понятий банковской системы, принципов финансирования проекта, а также условий, по которым банки могут управлять своими активами на благо всем.

Как работает современная банковская система России

Банковским капиталом называют разницу между активами банка и его обязательствами, то есть чистую или акционерную стоимость банка для инвесторов. Часть активов капитала банка включает в себя наличные деньги, государственные ценные бумаги и процентные займы (например, ипотечные кредиты, аккредитивы и межбанковские займы). Раздел пассивов капитала банка включает резервы на возможные потери по ссудам и любой долг, который он задолжал.

Капитал банка можно рассматривать как маржу, до которой покрываются кредиторы, если банк ликвидирует свои активы.

Основными источниками формирования капитала банка являются: уставный, резервный капитал и нераспределенная прибыль в части, оставшейся после выплаты дивидендов и отчислений в резервный фонд.

Активами банка становятся различные объекты, в которые он размещает собственные и заемные ресурсы. Это могут быть денежные средства, драгоценные металлы и камни, счета в других кредитных организациях и Банке России вложения в ценные бумаги, в уставные капиталы других компаний, кредитный портфель, имущественные активы (например, здания, земля, оборудование) и др. Пассивами – банковские ресурсы, возможные к размещению в активы (собственные средства, увеличенные на величину созданных резервов, уставный капитал, эмиссионный доход, прибыль, фонды, кредиты, депозиты и прочие привлеченные средства, полученные от других банков и Банка России, средства клиентов на счетах и депозитах, выпущенные ценные бумаги и др).

Основная банковская нормативная база состоит из международных стандартов, принятых Базельским комитетом по банковскому надзору в соответствии с международными соглашениями Базеля-1, Базеля-2 и Базеля-3. Эти стандарты дают определение нормативного банковского капитала, за которым пристально следят рыночные и банковские регуляторы. Российская банковская система после вступления в ВТО должна выполнять нормы Базель-2 и Базель-3 своими банками, однако в настоящий момент наши банки еще не осуществили переход к системе Базель-2.

Если, согласно стандарту «Базель-1», банки, выдавая кредиты компаниям и предприятиям на случай дефолта, холдировали собственный капитал в размере 8% от балансовой стоимости кредита, а для предприятий вес риска составлял 100% независимо от его профиля риска (а реальная кредитоспособность предприятия – ААА или С), то в стандарте «Базель-2» произошли заметные изменения.

Н1 – Норматив достаточности капитала

Норматив Н1 регулирует риск несостоятельности банка, определяет требования по минимальной величине собственных средств банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Он определяется как отношение размера собственных средств банка и суммы активов, взвешенных по уровню риска.

Норматив достаточности капитала является очень важным показателем деятельности финансовой надежности любого банка.

А надежность банка в свою очередь определяет, насколько тот может оставаться стабильным при дефолтах клиентов его кредитного портфеля. Центральный Банк регулирует этот показатель и проводит постоянный мониторинг всех Российских банков на соответствие минимальным требованиям.

Действующие нормативы достаточности капитала

Н1.0 – коэффициент норматива достаточности капитала. Этот показатель рассчитывается по формуле: капитал банка* 100% / активы банка с учетом риска. На данный момент минимальное значение было установлено с начала 2016 и равно 8%.

Н2 – норматив ликвидности капитала (мгновенной). Определяет способность кредитной организации мгновенно закрыть все обязательства перед кредиторами. Актуальное значение, установленной ЦБ не менее 15%.

Н3 – норматив текущей ликвидности, то есть возможность банка быстро рассчитаться по своим обязательствам в срок от 30 дней до определенной даты отчета. Действующая нижняя граница – 50%.

H4 – норматив досрочной ликвидности. Центральный Банк России ограничивает коэффициент долгосрочных активов банка пределом в 120%.

Определяющим стабильность и надежность кредитной организации является Н 1.0. Если в какой-то момент коэффициент опустится менее 2%, то Центральный Банк должен лишить лицензии это учреждение. Поэтому при выставлении кредитных рейтингов помимо репутации, капитализации, размеров кредитного портфеля учитываются и нормативы достаточности капитала.

Чем выше эти показатели, тем лучшая репутация у Банка, а значит он может привлекать более «дешевые» деньги для последующей выдачи кредитов.

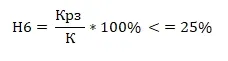

Н6 – Норматив максимального размера риска на одного заемщика или группу связанных заемщиков

Норматив Н6 регулирует кредитный риск банка в отношении одного заемщика или группы связанных заемщиков. Он определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам банка.

Н6 рассчитывается по следующей формуле:

Крз – совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П.

K – величина собственных средств (капитала) кредитных организаций определяется как сумма основного капитала и дополнительного капитала за вычетом показателей, уменьшающих сумму основного капитала, показателей, уменьшающих сумму дополнительного капитала, и показателей, уменьшающих сумму как основного, так и дополнительного капитала.

При расчете норматива Н6 в величину Крз также включаются: вложения банка в акции (доли), принятые в обеспечение кредитных требований и условных обязательств кредитного характера, различные ценные бумаги, требования к контрагенту по возврату денежных средств по операциям, совершаемым на возвратной основе с ценными бумагами, стоимость ценных бумаг, переданных без прекращения признания по операциям, совершаемым на возвратной основе, остатки денежных средств на корреспондентских счетах в кредитных организациях-корреспондентах и так далее.

Норматив Н6 рассчитывается по каждому эмитенту, в ценные бумаги которого банком произведены вложения, включая те ценные бумаги, по которым рассчитывается рыночный риск, а также ценные бумаги, переданные в доверительное управление.

При этом норматив Н6 рассчитывается отдельно в отношении, органов власти каждого из субъектов Российской Федерации и каждого из органов местного самоуправления. Максимально допустимое числовое значение норматива Н6 устанавливается в размере 25%.

Норматив Н6 регулируется положением Банка России № 590-П и Положением Банка России N 611-П.

Корректировка формул расчета Н1 и Н6

Норматив Н1 рассчитывается как отношение величины собственных средств (капитала) и активов банка, скорректированных с учетом степени риска. Норматив Н6 определяет максимальное отношение совокупной суммы обязательств заемщика (группы) к собственным средствам банка.

Однако формула расчета суммы обязательств (активы банка) не учитывает средства на счетах эскроу (см. рисунки 1 и 2).

Рис. 1 и 2: Расчет критериев Н1 и Н6 без учета средств на счетах эскроу и с учетом средств

Средства на эскроу-счетах представляют собой заранее сформированный источник погашения проектного финансирования. Если внести корректировки в 590-П ЦБ в расчеты нормативов Н1 и Н6. Если для Н1 – при расчете суммы активов банка использовать не просто полный размер выбранного финансирования, а размер кредита, за минусом остатков на эскроу-счетах, а для Н6 – при расчете суммы активов банка использовать не сумму всех кредитов группы компаний, а по каждому проектному кредиту отдельный расчет норматива, равный задолженности по кредиту за минусом остатков на счетах эскроу, это позволит банкам дополнительно кредитовать строительные проекты на сумму, которая находится на счетах эскроу (около 4 трлн руб.).

При средней строительной себестоимости по РФ около 50 тыс. руб. за один кв. м это эквивалентно 80 млн кв. м, что соответствует дополнительному вводу около 30 млн кв. м в год.

Дополнительный потенциал может быть реализован при пропорциональном развитии производства строительной отрасли и достижении нового платежеспособного баланса спроса и предложения.

Начать дискуссию