Подготовка к Закрытию месяца и непосредственно Расчету себестоимости — самый трудный процесс, методических материалов по которому до сих пор недостаточно. Помнить обо всех тонкостях трудно, особенно когда закрытие периода производится не каждый месяц, а раз в квартал.

Что полезно помнить при закрытии месяца с методом распределения общехозяйственных и общепроизводственных расходов на 20 счет в фактическую стоимость продукции.

Если вы используете РАУЗ, а не партионный учет. Если зарплату основных рабочих начисляете не сдельно, но хотите, чтобы она адекватно распределялась по выпущенной продукции. Если решили 25 и 26 счета распределять пропорционально плановой себестоимости выпущенной продукции по номенклатурным группам. Если понимаете, что такое номенклатурная группа и заполнили справочник так, что номенклатурная группа — конкретный продукт, выпускаемый фирмой. То проверяйте следующее:

-

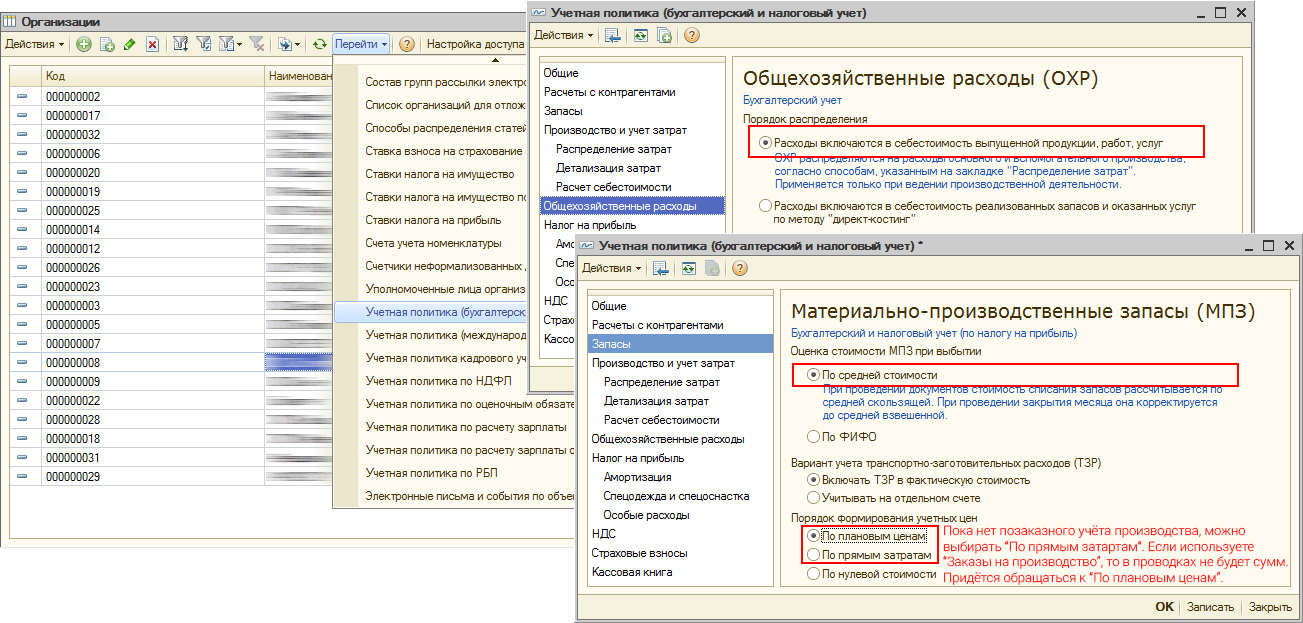

В учетной политике убирайте метод распределения общехозяйственных затрат по методу директ-костинг.

-

Следует понимать, какие затраты и на какие счета должны попадать.

На 20.01.1 счет должны попадать непосредственные производственные затраты: материалы и комплектующие, из которых делается продукция, зарплата основных рабочих (слесарь, монтажник и т. д.), затраты на стороннюю доработку и внешние производственные услуги (покраска, резка, гравировка и т. д.). Допускается командировочные и сверхнормативные суточные так же списывать на 20 счет, если вы можете отнести их на конкретную номенклатурную группу и подразделение. Все затраты должны попадать только на те подразделения, что будут что-либо выпускать (это подразделения с признаком «Основное производство» или «Вспомогательное производство». Никаких планово диспетчерских отделов и бухгалтерий тут не должно быть, это все прочие). Иначе незавершенка там повиснет навсегда.

На 25.01 счет должны попадать прямые общепроизводственные затраты и только на те подразделения, по которым есть или будет выпуск (Основные и Вспомогательные). Только тогда эти затраты перенесутся на 20 счет на конкретные выпуски или попадут в незавершенку при закрытии месяца. Это может быть амортизация станков, списание инструмента (паяльники монтажникам, напильники слесарям, резцы токарям), списание спецодежды рабочих или смазочных материалов, ремонты оборудования, зарплата мастеров закрепленных за конкретными производственными подразделениями и т. д. Все эти траты перенесутся на 20 счет по подразделениям как есть. Разве что по выпущенным номенклатурным группам размажутся в зависимости от метода распределения расходов, выбранном в настройке закрытия месяца.

На 25.03 счет должны попадать косвенные общепроизводственные затраты, которые будут пропорционально распределены по всем подразделениям, ном. группам, выпускам. Тут должны собираться затраты по прочим подразделениям. Амортизация производственных зданий, амортизация компьютеров производственных служб, зарплата управляющего производственного персонала, ремонт лифтов и т.д.

На 26.01 и 26.03 счета затраты должны приходить аналогично счетам 25. То есть все, что на 26.01 — то скидываем на производственные подразделения. Например, вывоз стружки механического производства, вода и электричество для литейного цеха. Такие затраты должны относиться на 20 счет в конкретные подразделения и уже там размазываться только по номенклатурным группам. А на 26.03 скидываем все общехозяйственные затраты, которые будем размазывать по всей выпущенной продукции и по всем подразделениям. Амортизация гаража, склада и прочих зданий, амортизация компьютеров плановых и экономических служб, вода, свет, интернет, ремонт лифтов, вывоз мусора и т. д.

Если накладные расходы начисляются методически неверно, можно переносить их вручную при помощи документа «Корректировка прочих затрат».

- Настройте справочник подразделений. Не должно быть Подразделений организаций не принадлежащих ни к одному подразделению. Равно как и к нескольким сразу. Если у вас одна фирма, то справочники должны быть настроены один к одному. Если несколько то понимайте это так: подразделения — это то что вы понимаете под подразделением для всей организации. Например, в одной вашей фирме есть Подразделение организации «Гараж №1» и «Гараж №2», а в другой вашей фирме есть Подразделение организации «Транспортный цех». Док вот все привыкли считать, что все это «Транспортная служба». Вот такое подразделение и заводите и указывайте, что в его состав входят оба гаража и транспортный цех.

-

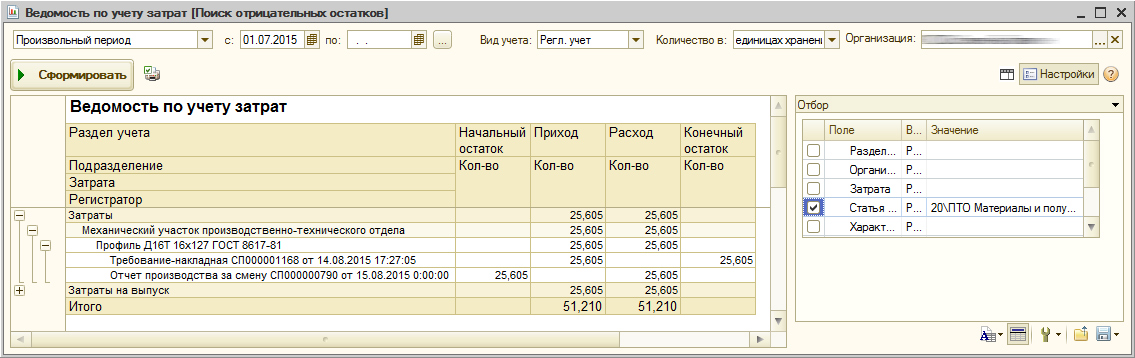

Оформите выпуски продукции документами «Отчет производства за смену». В документе указывается какая продукция выпускается на склад, из каких материалов она состоит. Там же можно указать и прочие затраты. Материалы эти, как и прочие затраты, на момент выпуска должны числиться в подразделении. Списать материалы в подразделение можно «Требованием-накладной». используйте отчет «Ведомость по учету затрат» чтобы отслеживать отрицательные остатки в подразделении и контролировать незавершенку по материалам:

-

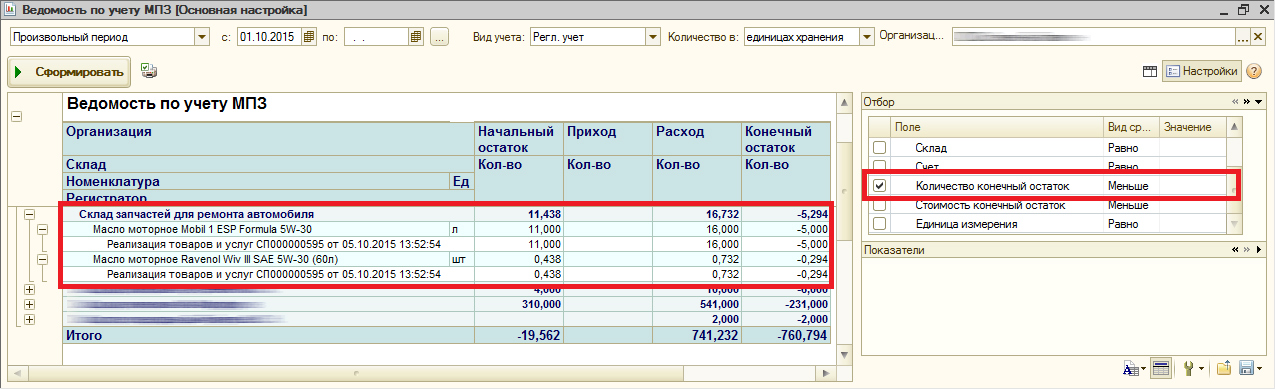

Используйте «Ведомость по учету МПЗ» и «Ведомость по учету затрат», чтобы отследить и устранить отрицательные остатки на складах и в производстве. Для этого в открывшихся формах отчетов снимите все отборы и поставьте отбор: Реквизит — «Количество конечный остаток», Вид сравнения: — «Меньше», Значение — «0». Увидите, какими документами были зарегистрированы отрицательные остатки.

- Все документы выпуска должны быть проведены по налоговому учету, даже если он не предусмотрен (например, в случаях изготовления продукции из давальческого сырья).

- У всей выпущенной номенклатуры должны быть забиты плановые цены. Те, что имеют признак «Плановая» в типе цен. Причем дата установки плановых цен должна быть не позже начала закрываемого квартала. Если Выпуск был 1 марта, а цена установлена от 2 марта, то ничего не выйдет. Цены устанавливаются документов «Установка цен номенклатуры» и хранятся в регистре сведений «Цены номенклатуры».

- Чтобы видеть план/факт и вообще анализировать себестоимость, следует вести учет по заказам на производство. Иначе это будет просто котел затрат по номенклатурным группам.

-

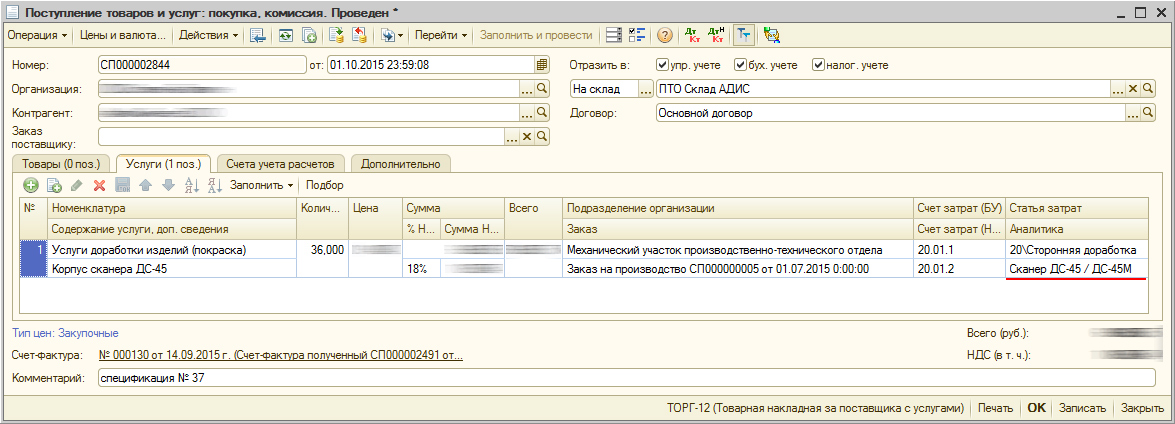

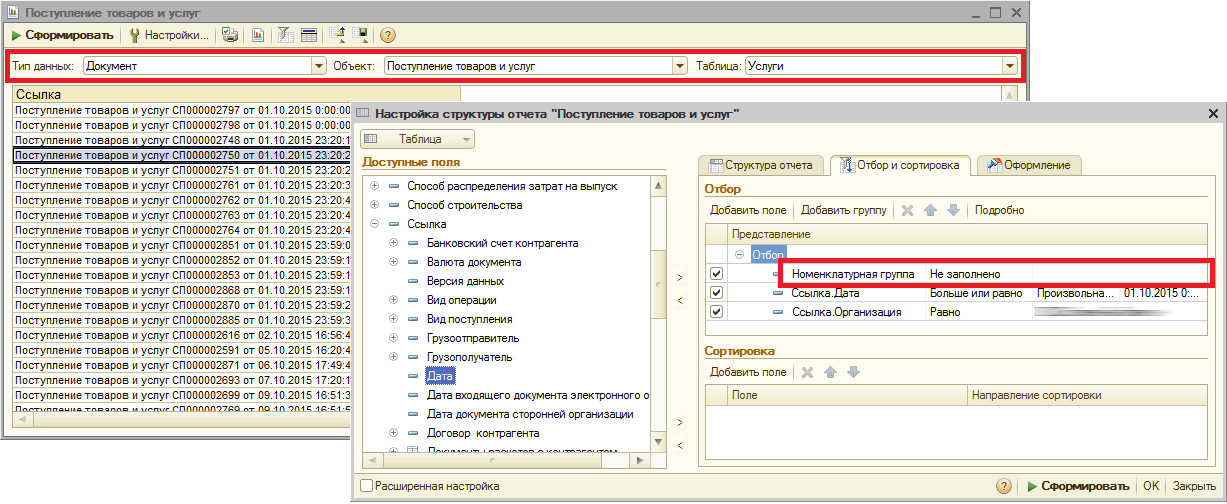

Во всех поступлениях услуг проставить номенклатурные группы, статью затрат, подразделение получатель затрат. Если это производственные затрат, например, сторонняя доработка, то следует помнить, что затраты должны попасть в то подразделение, по которому будут оформляться выпуски, иначе эти затраты никогда не уйдут с 20 счета.

Чтобы проверить, везде ли заполнены нужны реквизиты и корректно ли они заполнены, можно воспользоваться «Универсальным отчетом (по документам, справочникам, регистрам)». Открываем этот отчет, выбираем объект анализа «Документ», указываем тип документа и табличную часть, по которой будем вести проверку. Например, нам необходимо отследить, в каких документах не были указаны номенклатурные группы. Воспользуемся следующей настройкой. В группировках строк выведем ссылку на документ, а в отборах зададим ограничение по дате, организации и пустой номенклатурной группе:

-

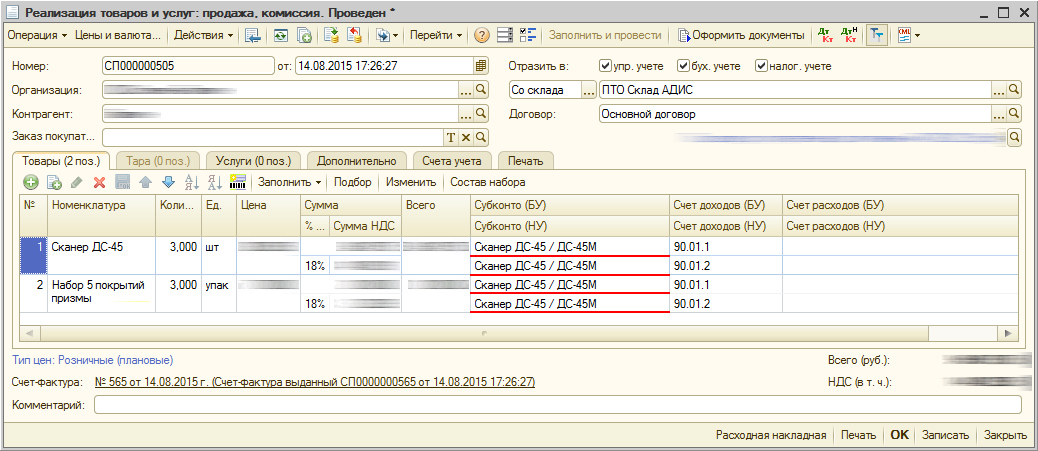

Во всех реализациях проставить номенклатурные группы, соответствующие продукции предприятия.

-

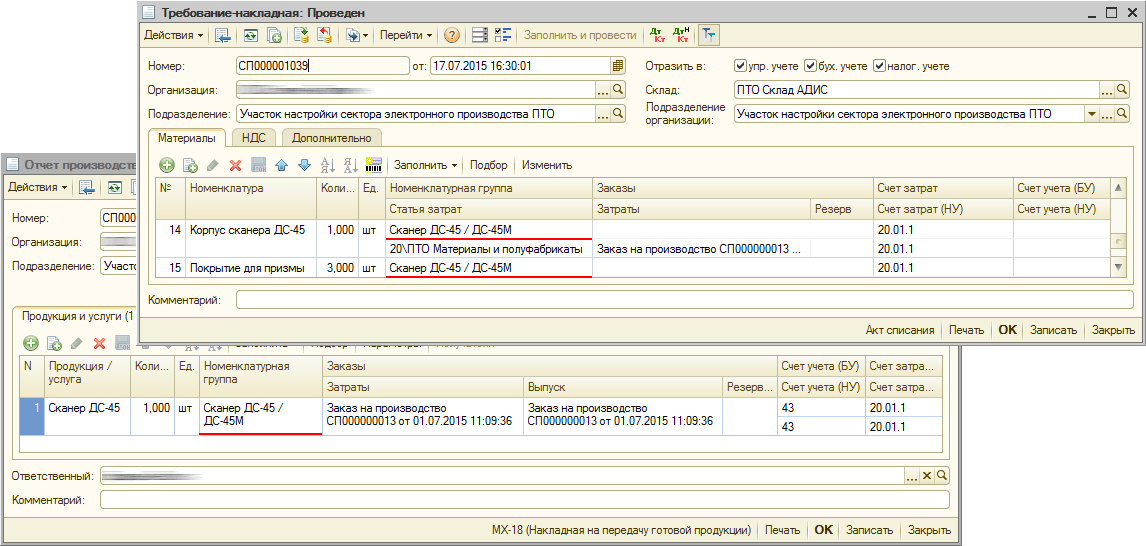

В требованиях и выпусках проставить номенклатурные группы.

- Проверьте, что во всех производственных документах (поступления услуг, требования, отчеты производства) проставлены подразделения, принадлежащие организации и имеющие признак «Основное производство» или «Вспомогательное производство». И это должны быть подразделения, по которым и оформляется выпуск продукции.

-

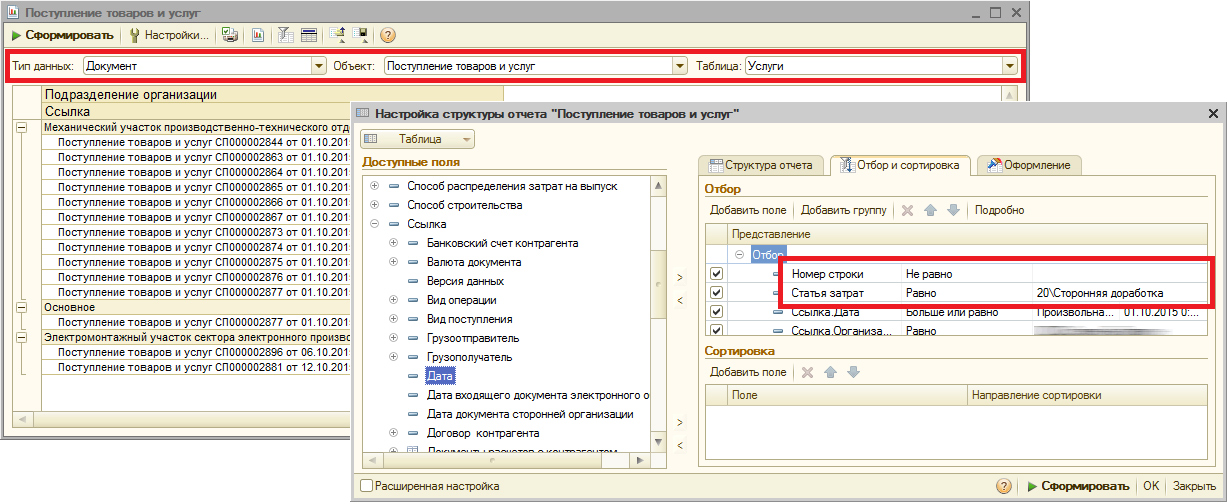

Убедитесь, что затраты от сторонней доработки попали в те подразделения, в которых оформлены выпуски данной продукции. Иначе эти затраты так и останутся висеть на 20 счете и никуда не спишутся.

Опять же обратимся к отчету «Универсальный отчето (по документам, справочникам, регистрам)». Выберем документ и табличную часть, в настройках зададим группировки строк: сперва "Подразделение организации", затем "Ссылка". В отборах установим ограничение по дате, организации и статье затрат. Так же, чтобы отсеять документы, у которых табличная часть "Услуги" пустая, можно установить отбор «Номер строки» не равен нулю, что будет означать, что в табличной части должна быть хотя бы одна строка.

- Надо, чтобы не было затрат без привязки к подразделениям (такое бывает из-за авансовых отчетов, где не заполнили нужный реквизит).

-

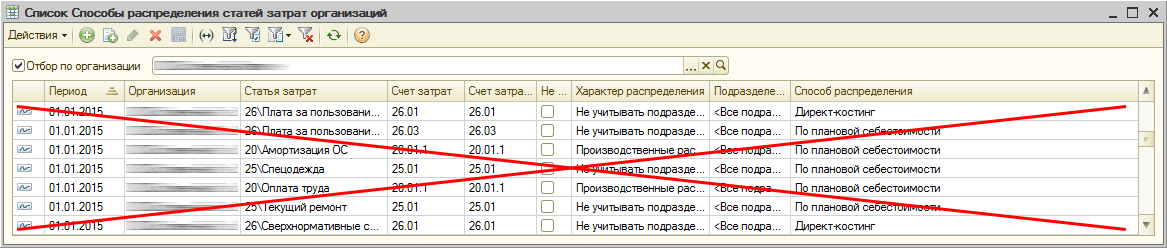

Если в настройке закрытия месяца в таблице распределения затрат хоть в одной строке указана номенклатурная группа, или есть способы распределения, которые считаются простыми (у такого способа имеется реквизит ИспользоватьПростоеРаспределение), или используются способы распределения статей затрат с ТипБазыРаспределения = Табличный или СКД, то регистр сведений Способы распределения Статей затрат заполнять бесполезно, программа в него даже и не глянет. Иначе говоря, если вы делаете распределение затрат пропорционально плановой себестоимости продукции, то регистр сведений программа смотреть не станет.

-

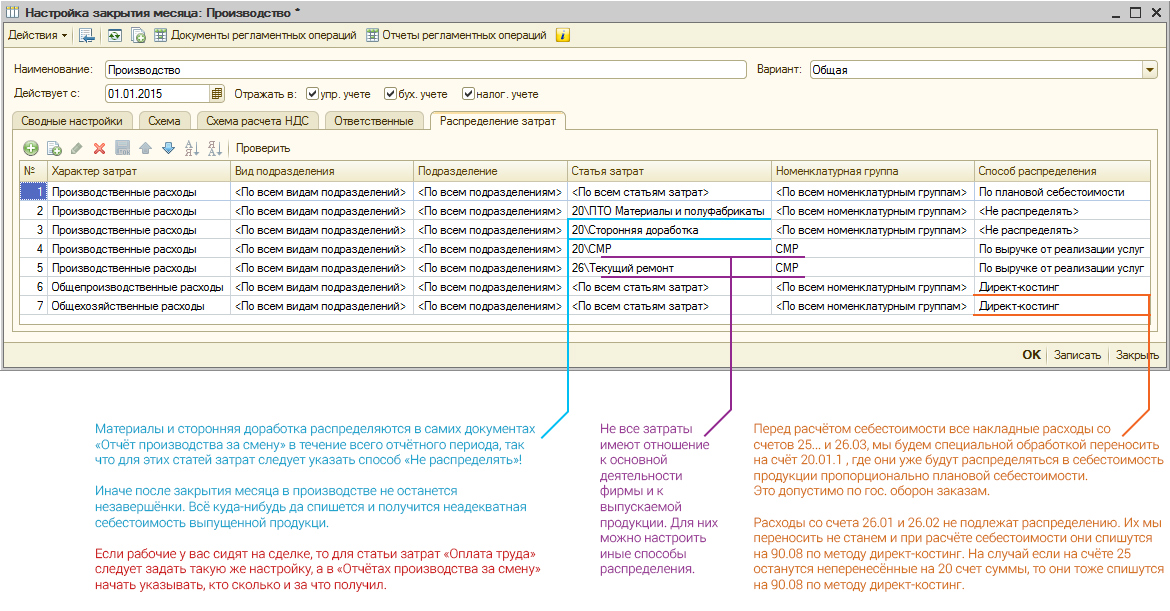

Если вы отражаете производственную деятельность «Отчетами производства за смену» («Требованиями-накладными» списываете материалы в производство со складов, а потом в «Отчетах производства за смену» указываете, из каких материалов сделали продукцию), то в настройке закрытия месяца в таблице распределения затрат для статьи затрат «Материалы и полуфабрикаты» укажите метод «Не распределять». Иначе у вас в конце каждого месяца не будет оставаться незавершенки по материалам. Все что вы в течение месяца спсиываете в производство, даже если продукцию еще не успели выпустить, размажется по той продукции, которую все-таки выпустить успели.

-

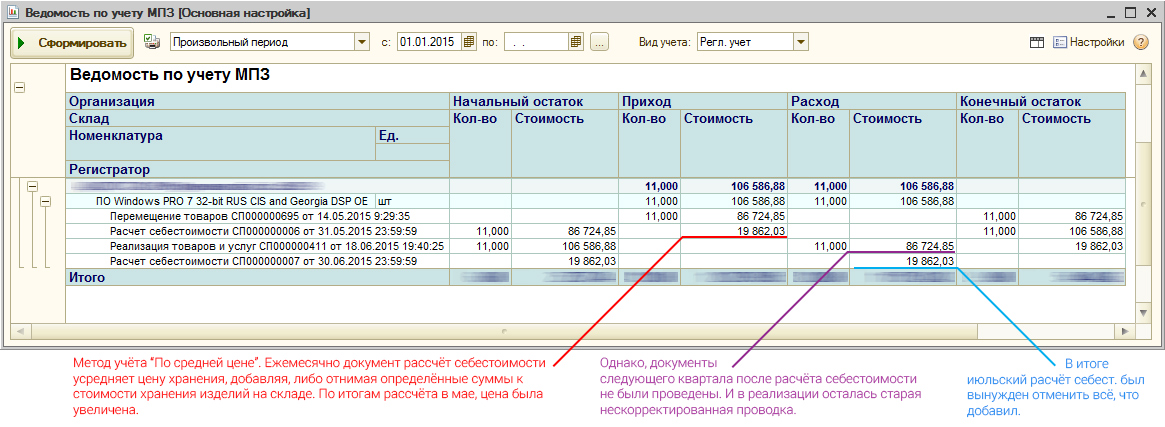

После каждого расчета себестоимости необходимо перепровести документы следующего закрываемого периода. Иначе те финансовые корректировки и появившиеся цены и проводки, которые сделал расчет себестоимости, так и не поучаствуют в последующих документах. Таким образом, если вы закрываете квартал, то сперва сделайте расчет себестоимости за январь. Затем проведите документы февраля и сделайте расчет себестоимости за февраль. И т.д.

Начать дискуссию