Константин Чупырь

Затянувшая налоговая проверка

Налоговая проверка затянута на пять лет. Суд применил дело Неринга и признал незаконными решение о взыскании налогов.

Проценты с налоговиков за излишнее взыскание налогов

ВС РФ, в свойственной ему манере, не стал пересматривать спор о расчете процентов за возврат излишне взысканных сумм и довольствовался выяснениями нижестоящих судов которые установили, что по итогам проверки инспекция доначислила налогоплательщику НДС и НДФЛ, а также штраф и проценты. ИП смог через суд признать решение частично незаконным. В процессе разбирательства налогоплательщик погасил часть недоимки, которая все равно оказалась больше подтвержденных доначислений.

УФАС: отказ подрядчика от госконтракта вступил в силу ранее отказа заказчика – оснований для РНП нет

По итогам закупки стороны заключили контракт. После подрядчик письмом сообщил заказчику, что приостановил работы:

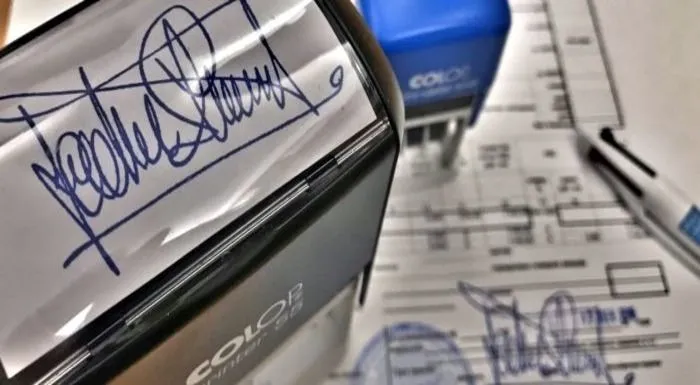

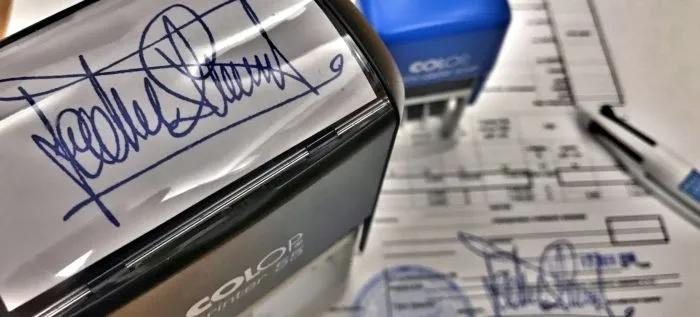

Акт выполненных работ подписан факсимиле: что будет с расходами по УСН

Минфин запрещает учитывать на УСН расходы по акту с факсимиле.

Недобросовестность и невозможность уплаты не доказали: суд отменил обеспечительные меры инспекции

По итогам выездной проверки организации доначислили налоги, пени и штрафы на значительную сумму. Ей запретили отчуждать или передавать в залог имущество без разрешения налоговиков.

Налоговая служба указала, что инспекция не может письмом истребовать документы по ТКС

При истребовании документов налоговики должны выбирать 10 тип документооборота — «Документ».

ВС РФ отказал в вычете НДС организации, которая оформила счета-фактуры с помощью факсимиле

ВС РФ не стал пересматривать вывод нижестоящих судов о том, что организация не вправе заявить вычет НДС на основании счетов-фактур с факсимиле. Поскольку на документах должны быть личные подписи, инспекция доначислила налог законно. ВС РФ сослался на позицию ВАС РФ, который еще в 2011 году придерживался аналогичного подхода.

Об убытках прошлых лет

Продлен период ограничения суммы уменьшения налоговой базы на убытки прошлых лет.

Нет регистрации в ЕГРН- все равно недвижимость. Минфин сказал

Если сооружение построили и ввели в эксплуатацию с получением разрешений (разрешение на строительство или ввод в эксплуатацию) - это недвижимость. Даже если нет регистрации в ЕГРН.

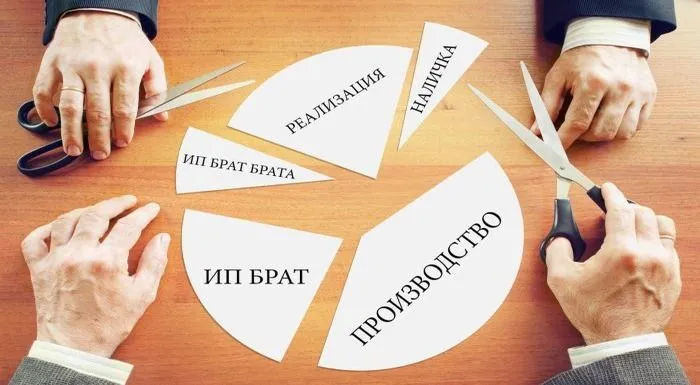

Очень коротко о дроблении бизнеса

Дробление бизнеса — использование нескольких организаций или ИП для искусственного перераспределения между ними выручки, имущества или работников. Цель — налоговая экономия от применения спецрежимов или налоговых льгот. Кратко обозначим признаки дробления и риски, связанные с ним.

Споры с участием самозанятых можно решить только в районном суде

Согласно ст. 83 Налогового кодекса РФ, самозанятыми являются физические лица, не являющиеся индивидуальными предпринимателями и оказывающие без привлечения наемных работников услуги физлицам для личных, домашних и иных подобных нужд.