Осталось полгода до начала применения нового ФСБУ 14/2022. С 1 января 2024 года утратит силу ПБУ 14/2007 «Учет нематериальных активов». С новым стандартом разбирались на вебинаре «Новые правила по НМА из-за ФСБУ 14/2022» вместе со спикером:

Что разбирали

Признание объектов нематериальными активами по ФСБУ 14/2022.

Отражение нематериальных активов в бухгалтерском учете.

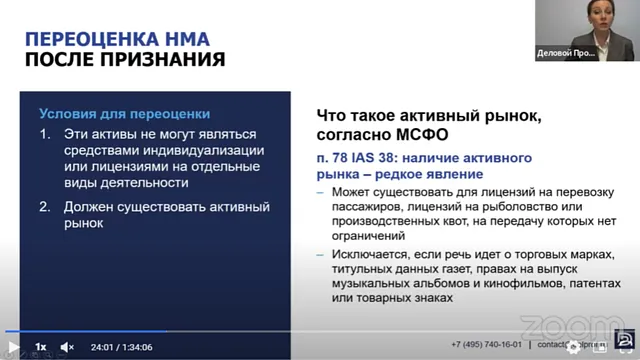

Переоцененная стоимость нематериальных активов: проведение тестирования НМА на обесценение.

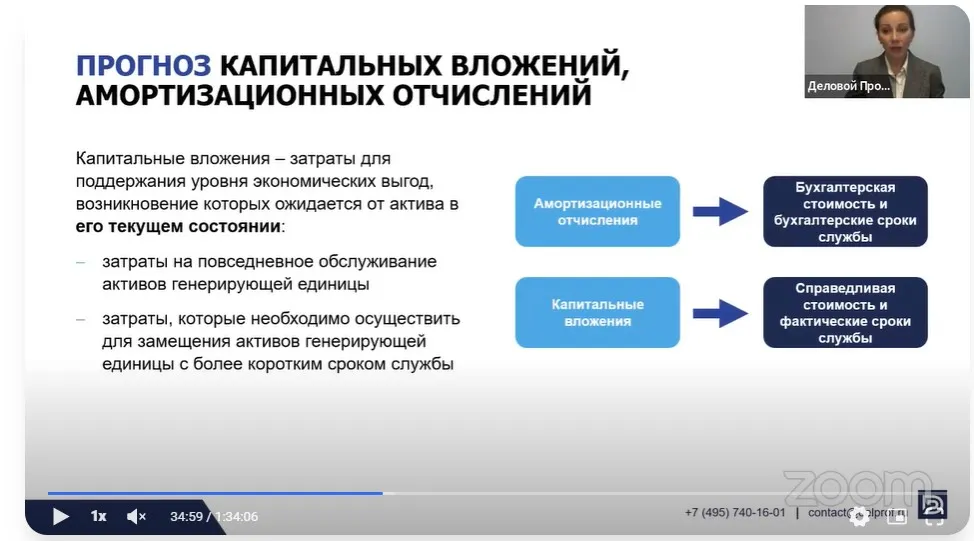

Управление стоимостью нематериальных активов.

Особенности оценки НМА в зависимости от цели использования результатов.

Способы коммерциализации нематериальных активов с разбором реальных кейсов.

Вопросы

Вопросов на вебинаре было задано очень много. Не на все даже успели ответить. Именно поэтому часть вопросов и ответов сейчас прикреплены файлом к записи вебинара.

Процитирую лишь несколько.

Как определять лимит НМА

В соответствии с требованиями п.7 ФСБУ 14/2022, лимит стоимости устанавливается с учетом существенности информации о таких активах. Организация может вовсе отказаться от установления лимита стоимости (придерживаться ранее существовавших положений ПБУ 14, которые их не устанавливали), если сочтет необходимым агрегировать информацию об активах с учетом их природы, а не стоимости, закрепив соответствующую формулировку в учетной политике.

Например. Актив, удовлетворяющий условиям п. 4 ФСБУ 14/2022, относится к объектам нематериальных активов вне зависимости от его стоимостной оценки, а в соответствии со смысловой нагрузкой, сроком и целью его дальнейшего использования. Если цель его использования не соответствует описанным в п.4 ФСБУ 14/2022 признакам нематериальных активов, то актив не признается нематериальным активом, а затраты на приобретение или создание такого актива отражаются в составе расходов периода, в котором они понесены.

В случае же установления лимита и оценке размера, который Общество устанавливает как существенный, представляется целесообразным отталкиваться:

1. От вида деятельности организации.

Организации, связанные с IT-технологиями, в целях обеспечения контроля за активами и их использованием могут организовывать более детальный учет каждой единицы, т.к. это непосредственно связано с ее основной деятельностью.

2. От количества активов.

Если у Общества немного нематериальных активов/они возникают редко/их появление носит разовый характер, то организовывать дополнительный учет не имеет смысла.

В случае же, если у Общества множество активов, даже если каждый из них по отдельности несущественен, их совокупность может быть существенной по сумме.

3. От вида активов и их сложности.

Например, однородная величина товарных знаков может не представлять для Общества существенность, в то время как недорогие, но комплексно сложные разработки/патенты/ноу-хау – могут быть существенными для понимания деятельности.

Установить лимит можно для каждой группы по отдельности.

Для оценки существенности имеющихся в Обществе НМА целесообразно привлечь технических специалистов соответствующей отрасли (IT-специалистов, научный отдел и т.д.).

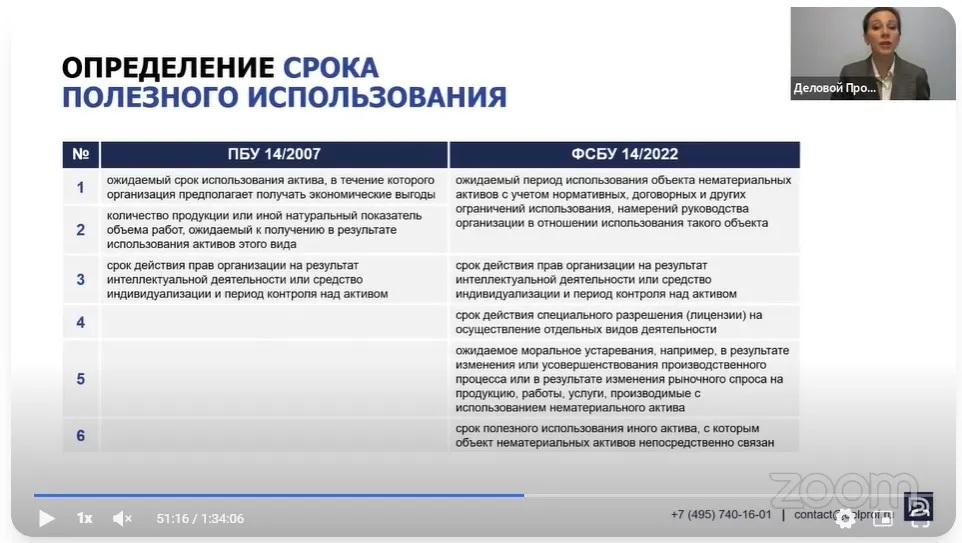

Необходимо ли при переходе пересмотреть все сроки полезного использования НМА?

В п. 42 ФСБУ 14/2022 указано: срок полезного использования, ликвидационная стоимость и способ начисления амортизации (элементы амортизации) объекта НМА определяются при признании этого объекта в бухгалтерском учете.

Элементы амортизации объекта НМА подлежат проверке на соответствие условиям использования объекта НМА. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации.

По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений. Таким образом да, новый стандарт предписывает пересмотр СПИ по НМА.

Если хотите разобраться как по новому ФСБУ учитывать нематериальные активы и скачать презентацию и ответы на вопросы от эксперта, то переходите по ссылке на вебинар Новые правила по НМА из-за ФСБУ 14/2022.

Записаться на другие бесплатные вебинары на актуальные темы можно в рубрике Вебинары.

Начать дискуссию