Финансовые рынки — сложная, нестабильная высокотехнологичная среда, изменения которой и вероятность данных изменений возникают подчас в самый неожиданный момент. Являясь частью данной среды, банковское дело неизбежно подвергается опасности наступления неблагоприятных событий. Таким образом, на первый план всей банковской деятельности выходит необходимость минимизации данной вероятности, в чем немалую роль играет риск-менеджмент.

Сам риск выражает вероятность наступления какого-либо неблагоприятного события или его последствий, приводящих к прямым потерям или косвенному ущербу. При этом наиболее значимые виды риска, такие как кредитный, инвестиционный и валютный, могут привести не только к серьезному ухудшению финансового состояния организации, но и в конечном счете стать причиной потери капитала или банкротства.

Степень негативного влияния банковских рисков определяется как внешними, так и внутренними факторами. К внешним обстоятельствам, способствующим увеличению риска, можно отнести:

- внезапное возникновение проблем;

- несоответствие вновь поставленных задач прошлому опыту банка;

- невозможность принятия срочных мер, способную привести к финансовому ущербу;

- несоответствие существующего порядка деятельности банка концепции необходимых к принятию мер.

При этом данные факторы нельзя рассматривать в отрыве от современных реалий. Так, в России на них накладываются проблемы нестабильного состояния экономики переходного периода, незавершенности формирования банковской системы, отсутствия или несовершенства некоторых законодательных актов, а также значительное инфляционное давление. Все это вносит существенные коррективы в совокупность возникающих банковских рисков.

Внутренние факторы представляют собой совокупность управленческих характеристик риск-менеджмента. Руководство несет полную ответственность за принятые на себя банком объемы риска, их объективную оценку и величину вероятных потерь. Как показывает практика, основные проблемы в сфере банковских рисков возникают именно из-за отсутствия понимания роли мониторинга и контроля наступления неблагоприятных событий в управлении банком.

Как известно, финансовые операции отличаются различной степенью риска. Таким образом, выявление потенциально опасных рисков требует в первую очередь их классификации. К наиболее значимым относятся страновой, кредитный, инвестиционный, операционный и валютный риски.

Валютный риск (риск курсовых потерь) представляет собой вероятность потерь при покупке или продаже иностранной валюты по различным курсам. Он связан прежде всего с интернационализацией банковских операций, а также диверсификацией их деятельности. Валютным рискам подвержены все участники международных экономических отношений.

Стоит отметить, что изменение курсов валют относительно друг друга происходит под влиянием многочисленных факторов. К их числу относятся, например, постоянный перелив денежных потоков из страны в страну, психологический фактор, характеризующийся степенью доверия к валюте резидентов и нерезидентов, а также спекуляция. Значительное действие на динамику национальной валюты оказывают действия центральных банков стран, валютами которых оперирует инвестор. Данный фактор является одним

из важнейших по значению для валютных курсов.

Для иллюстрации действия данного фактора рассмотрим пример.

Предположим, Европейский центральный банк зафиксировал ставку на уровне 4,0% годовых, а Федеральная резервная система США — 2,0%.

Курс EUR/USD в настоящий момент равен 1,5565.

Рассчитаем вероятный курс валютной пары через 3 месяца, допустив, что на ее динамику не оказывают влияния другие факторы (макроэкономическая статистика, страновые риски и т.д.), а величина учетных ставок в течение данного срока остается неизменной.

Курс EUR/USD должен оказаться таким, что финансовый результат инвестирования по ставке ЕЦБ равен финансовому результату инвестирования по ставке ФРС.

Таким образом, справедливый курс EUR/USD через 3 месяца будет равен 1,5488.

Допустим, что вопреки ожиданиям инвесторов ФРС подняла учетную ставку до 2,25% годовых. В этом случае справедливый курс составил бы 1,5498. Таким образом, подобное необоснованное изменение ставки процента способно привести к динамике валютной пары, совершенно не соответствующей ожиданиям инвестора.

Рассмотрение характеристик колебания курсов невозможно без разделения закономерностей на долгосрочные и краткосрочные. Так, в долгосрочной перспективе при анализе движения валют учитывают такие факторы, как темпы роста валового внутреннего продукта (ВВП), инфляционное давление, состояние платежного и торгового баланса, уровень государственного долга, безработица, социальная стабильность и т.д. В краткосрочной перспективе доминирующей является спекулятивная составляющая.

Рынок чутко реагирует на изменения макроэкономических показателей, прогнозы, сделанные экспертами, и слухи. Таким образом, одной из основных характеристик валютного рынка являются его неустойчивость и непредсказуемость.

Валютный риск для банка в условиях нестабильности курса определяется состоянием его открытой валютной позиции. Различают следующие виды открытых позиций:

- длинная — БВБ Т > БВБ О;

- короткая — БВБ Т < БВБ О;

- закрытая — БВБ Т = БВБ О,

где БВБ Т — балансовые и внебалансовые требования, БВБ О — балансовые и внебалансовые обязательства. см. Таблица 1. ( Пример расчета курса валютной пары EUR/USD)

На практике банки держат длинные позиции в традиционно сильных валютах, особенно в случаях, когда их курс склонен к росту, короткие — в слабых валютах. В случае ошибки в предсказании курса будут зафиксированы курсовые убытки. С целью их минимизации банки прибегают к прогнозированию курсов, лимитированию и хеджированию (страхованию) валютных рисков.

Установление лимитов является первым шагом к управлению валютными рисками внутри структуры банка. Наиболее распространенными видами лимитов являются:

лимит на иностранные государства — установление максимально возможной суммы для операций в течение дня для каждой конкретной страны;

лимит на операции с контрагентами и клиентами — установление максимально возможной суммы операций для каждого клиента или контрагента;

лимит1 инструментария — ограничения по используемым инструментами валютам;

лимит убытков — установление максимально возможного размера убытков, после достижения которого все открытые позиции будут закрыты с убытками.

Кроме вышеперечисленных ограничений в мировой практике с целью минимизации валютных рисков применяются также метод мэтчинга (взаимный зачет покупки или продажи валюты по активу и пассиву) и метод неттинга (максимальное сокращение количества валютных сделок с помощью их укрупнения).

Однако основным способом контроля над рисками, возникающими при операциях с валютой, является хеджирование с использованием срочных инструментов, таких как форвардные и фьючерсные контракты, опционы и сделки СВОП.

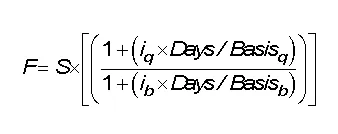

Под форвардным контрактом понимается сделка с продажей или покупкой определенной суммы валюты с интервалом во времени между заключением и исполнением сделки по курсу для заключения сделки. При этом курс форварда рассчитывается следующим образом:

где F — форвардный (срочный) курс обмена валюты;

S — текущий валютный спот-курс;

iq — процентная ставка по котируемой валюте;

ib — процентная ставка по основной валюте;

Days — число дней от спот-даты до форвардной даты;

Basisq — число дней в году, установленное для расчетов в котируемой валюте;

Basisb — число дней в году, установленное для расчетов в основной валюте.

Все процентные ставки выражаются десятичными дробями.

Открытие банком форвардной позиции целесообразно в том случае, если его клиент продает или покупает иностранную валюту по форварду, то есть обменом валют на будущую зафиксированную дату.

Так, экспортер, узнав график платежей при подписании контракта, заключает со своим банком сделку, переуступая ему сумму будущих платежей в иностранной валюте по заранее определенному курсу.

В этом случае банк обязуется поставить на оговоренную в контракте дату эквивалент национальной валюты по заранее определенному курсу независимо от реальной рыночной динамики курса иностранной валюты к национальной на эту дату.

Импортер, напротив, заблаговременно покупает у банка с помощью форвардной сделки иностранную валюту, в случае если ожидается повышение курса валюты платежа, зафиксированной в контракте.

Однако данная ситуация страхует прежде всего риски клиентов финансового учреждения. Банк берет их на себя. Хеджирование риска самим банком происходит посредством заключения еще одной сделки форвард с другим банком или с помощью фьючерсного контракта.

В отличие от форварда, являющегося внебиржевым продуктом, фьючерсный контракт, будучи торгуемым на бирже, содержит стандартизированные условия, такие как срок, сумма и т.д.

Обязательным условием фьючерса также является гарантированный депозит, а расчеты между контрагентами осуществляются через клиринговую палату при валютной бирже, выступающей посредником и гарантом сделки.

Исходя из вышесказанного, преимуществами фьючерса перед форвардом являются его высокая ликвидность и постоянная котировка на валютной бирже. Для банка покупка или продажа фьючерсных контрактов позволяет избежать возможных потерь, которые возникают в результате колебаний курсов по открытым позициям в сделках с клиентами.

Фьючерсы на валюту оцениваются исходя из принципа паритета процентных ставок и валютного курса (interest-rate parity).

Как правило, используют стэк-хеджирование с пакетом фьючерсов с одинаковой датой погашения, являющейся ближайшей датой, следующей за датой фиксации ставки по основному риску, или стрип-хеджирование, применяя последовательность фьючерсных контрактов также с датами исполнения, последующими за датой фиксации ставки по основному риску. Если запланировано закрытие хеджа до наступления срока исполнения фьючерсных контрактов, то возникает базисный риск, связанный с изменениями формы кривой доходности. Управлять данными рисками можно с помощью спред-хеджа.

Другой разновидностью срочной сделки является сделка СВОП, означающая обмен одной валюты на другую на определенный период времени. СВОП представляет собой комбинацию наличной сделки спот и срочной форвард.

Данный вид хеджирования удобен для банков ввиду того, что он не создает непокрытой валютной позиции, так как объемы требований и обязательства банка в иностранной валюте совпадают.

Наибольшее распространение СВОП получил среди центральных банков, которые используют его для временного подкрепления своих валютных резервов в кризисные периоды или же для проведения валютных интервенций.

На практике валютный СВОП имеет две разновидности.

Первая разновидность напоминает оформление встречных кредитов, когда два банка предоставляют равновеликие кредиты с одинаковыми или приближенными сроками погашения, но выраженные в различных валютах.

Второй вариант представляет собой обыкновенное соглашение между двумя банками о покупке или продаже валюты по ставке спот и осуществлении сделки в заранее оговоренный момент в будущем. Однако в России сделки СВОП значительного распространения не получили.

Последним способом хеджирования валютных рисков является валютный опцион — сделка между покупателем опциона и продавцом валют, которая дает право первому покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу.

Опционы делятся на биржевые — стандартные биржевые контракты, обращение которых аналогично фьючерсам, и внебиржевые, технология заключения которых сходна с форвардами. При этом для первых спецификация устанавливается биржей, и при заключении сделок участниками оговаривается только величина премии. Последние заключаются на произвольных условиях, устанавливаемых в процессе сделки.

Таким образом, в случае использования внебиржевого опциона, банк принимает на себя также риск контрагента, рассчитывая на его надежность.

Вообще в сделках с опционами основной риск несут подписчики опционов, так как их прибыль всегда ограничена величиной премии, а возможные убытки при неблагоприятном движении цены базисного актива не лимитированы. Держатель опциона при неблагоприятном для него движении цены просто отказывается от своего права, максимальные его убытки не превышают размера премии.

Столь асимметричное распределение рисков и необычность структуры сделок делают применение опционов чрезвычайно сложным и требующим точных расчетов и прогнозов. Как подписчик, так и держатель опциона могут закрыть любую открытую позицию до истечения контракта путем заключения офсетной сделки, в результате чего прибыль или убытки определяются разницей в стоимости опциона при открытии и закрытии позиции.

В целях снижения стоимости хеджирования чаще всего используют барьерные опционы «нок-ин» и «нок-аут». Данные опционы «появляются» и «исчезают» в том случае, если текущий валютный курс касается заранее оговоренной отметки — барьера или триггера1. Таким образом, поставив, например, триггер на уровне $1,65, банк останется один на один со своим риском в случае превышения цены отметки 1,65. Однако если курс останется в пределах коридора 1,60–1,65, опцион будет выполнен.

Необходимо также отметить, что хеджирование с использованием деривативов таит в себе немало «подводных камней». Являясь универсальными финансовыми инструментами, деривативы могут быть использованы как для хеджирования, так и для спекуляции.

Одна из опасностей, подстерегающих банки, заключается в том, что сотрудник, осуществляющий хеджирование, может стать спекулянтом. Печально известен пример банка Barings в Сингапуре, чей сотрудник, замеченный в спекуляциях и принесший банку убытки в размере $1 млрд, был разоблачен, однако само финансовое учреждение с 200-летней историей так и не смогло оправиться от финансовых потерь.

В российской практике компании все еще неактивно применяют процедуры страхования валютных рисков. Связан данный факт в первую очередь с тем, что финансовый кризис 1998 года, сопровождавшийся резкой девальвацией рубля, привел к дефолту по форвардным и фьючерсным валютным контрактам.

С тех пор, несмотря на заметное оживление интереса к деривативам, закон, который бы регламентировал деятельность участников на срочном рынке, в России так и не появился.

Более того, осознание банками особенностей хеджирования зачастую приводит к отказу от осуществления данных операций — оно не гарантирует, что суммы при страховании будут выгоднее, чем те, которые получены в ситуации, когда хеджирование не выполняется. Издержками данной практики также являются существенные затраты на комиссионные и премии опционов.

Однако, вне всякого сомнения, выявление риска в текущих условиях является для банковского сектора первоочередной задачей. На втором этапе финансовой организации необходимо осуществить корректную оценку величины риска, в частности валютного.

Наиболее популярным инструментарием является методологическая концепция «Value at Risk» (VaR). Она представляет риск в виде определенного числового значения с вероятностными характеристиками, зависящими от избранного доверительного интервала и определяющими распределение вероятностей изменения валютного курса.

Принципиально важным становится и проведение комплексного анализа рыночной ситуации, который включает не только применение стандартных моделей оценки, но и моделирование «стрессовых ситуаций».

Исходя из полученных результатов, менеджеры банка должны принять решение о необходимости или отсутствии таковой в хеджировании конкретных рисков.

Тем не менее, какое бы решение ни было принято по вопросу страхования, наряду с интегрированной системой управления валютным риском в целом, создаваемой на уровне и служб мониторинга менеджмента финансовой организации, в банке должна существовать простая и четкая структура надзора.

Таким образом, организация комплексного подхода к процессу управления валютными рисками требует профессионального отношения к каждому этапу процесса управления.

Таблица 1 Пример расчета курса валютной пары EUR/USD

Начать дискуссию